20.3. Аналіз фінансових результатів від реалізації продукції, робіт і послуг

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчаються динаміка, виконання плану прибутку від реалізації продукції і визначаються фактори зміни її суми.

Прибуток від реалізації продукції в цілому по підприємству залежить від чотирьох факторів першого рівня співпідпорядкованості: обсягу реалізації продукції (VPП); її структури (УДi); собівартості (Сi) та рівня средньореалізаціоних цін (Цi).

Обсяг реалізації продукції може здійснювати позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція є збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура товарної продукції може здійснювати як позитивний, так і негативний вплив на суму прибутку. Якщо збільшиться частка більш рентабельних видів продукції в загальному обсязі її реалізації, то сума прибутку зросте і, навпаки, при збільшенні питомої ваги низькорентабельної чи збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибуток знаходяться в обернено пропорційній залежності: зниження собівартості призводить до відповідного зростання суми прибутку, і навпаки.

Зміна рівня средньореалізаціоних цін і величина прибутку знаходяться в прямо пропорційній залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

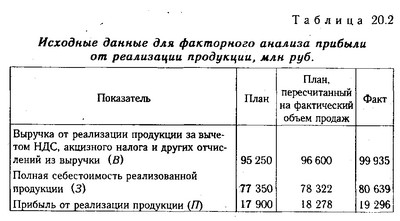

Розрахунок впливу цих факторів на суму прибутку можна визначити, використовуючи дані табл. 20.2.

Вихідні дані для факторного аналізу прибутку від реалізації продукції

План по сумі прибутку від реалізації продукції у звітному році перевиконаний на 1396 млн руб. (19 296-17 900), або на 7,8%.

Якщо порівняти суму прибутку планову та умовну, обчислену виходячи з фактичного обсягу та асортименту продукції, але при планових цінах і плановій собівартості продукції, дізнаємося, наскільки вона змінилася за рахунок обсягу та структури реалізованої продукції:

П (V РП, уд)=18278 - 17900=+378 млн руб.

Щоб знайти вплив тільки обсягу продажу, необхідно плановий прибуток помножити на відсоток перевиконання (недовиконання) плану з реалізації продукції в оцінці за плановою собівартістю або в натурально-умовному обчисленні (15760/15 900 х 100 - 100=-0,88%) і результат розділити на 100:

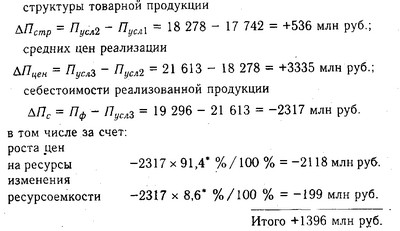

Потім можна визначити вплив структурного чинника (з першого результату потрібно відняти другий):

Вплив зміни повної собівартості на суму прибутку встановлюється порівнянням фактичної суми витрат з плановою, перерахованої на фактичний обсяг продажів:

Зміна суми прибутку за рахунок відпускних цін на продукцію визначається співставленням фактичної виручки з умовною, яку б підприємство отримало за фактичний обсяг реалізації продукції при планових цінах:

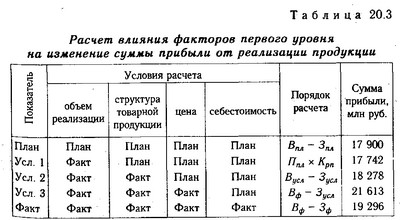

Ці ж результати можна отримати і способом ланцюгової підстановки, послідовно замінюючи планову величину кожного факторного показника фактичної (табл.

Розрахунок впливу факторів першого рівня на зміну суми прибутку від реалізації продукції

Спочатку потрібно знайти суму прибутку при фактичному обсязі продажів і плановій величині інших факторів. Для цього слід розрахувати коефіцієнт виконання плану по реалізації продукції (Крп), а потім планову суму прибутку скорегувати на цей коефіцієнт.

Виконання плану по реалізації розраховують зіставленням фактичного обсягу реалізації з плановим у натуральному (якщо продукція однорідна), умовно-натуральному (в даному прикладі тисячі умовних банок) і вартісному вираженні (якщо продукція неоднорідна за своїм складом) , для чого бажано використовувати базовий (плановий) рівень собівартості окремих виробів, так як собівартість менше піддана впливу структурного фактора, ніж виручка. На даному підприємстві виконання плану по реалізації складає:

Якби не змінилася величина інших факторів, сума прибутку повинна була б зменшитись на 0,88% і скласти 17 742 млн руб. (17900 х 0,9912).

Потім слід визначити суму прибутку при фактичному обсязі і структурі реалізованої продукції, але при плановій собівартості і планових цінах. Для цього необхідно від умовної виручки відняти умовну суму витрат:. Прибуток за таких умов становитиме 18 278 млн руб. (96600 - 78 322).

Потрібно підрахувати також, скільки прибутку підприємство могло б одержати при фактичному обсязі реалізації, структурі і цінах, але при плановій собівартості продукції. Для цього від фактичної суми виторгу слід відняти умовну суму витрат:. Сума прибутку в даному випадку складе 21 613 млн руб. (99935 - 78 322).

За даними табл. 20.3 можна встановити, як змінилася сума прибутку за рахунок кожного фактора.

Зміна суми прибутку за рахунок:

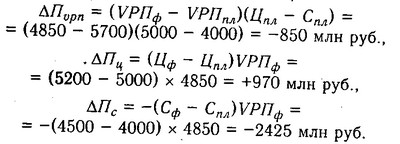

обсягу реалізації продукції

Результати розрахунків показують, що план прибутку перевиконаний в основному за рахунок збільшення середньореалізаційних цін. У зв'язку з підвищенням собівартості продукції сума прибутку зменшилася на 2317 млн руб., У тому числі за рахунок зростання цін на ресурси на 2118 млн руб. та підвищення ресурсоємності продукції - на 199 млн руб.

З наведених вище даних можна зробити висновок, що темпи зростання цін на продукцію підприємства вище темпів зростання цін на спожиті ресурси. Співвідношення індексу зростання цін на продукцію та індексу зростання цін на ресурси зазвичай називають дефлятором ціни, який характеризує фінансову продуктивність, т.

* Див дані параграфа 19.1, стор 473.

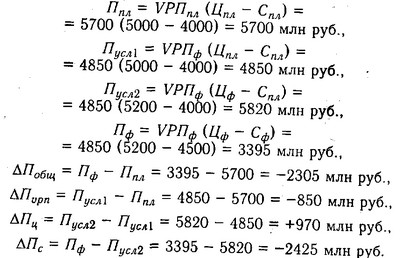

Слід проаналізувати також виконання плану і динаміку прибутку від реалізації окремих видів продукції, величина якої залежить від трьох факторів першого порядку: обсягу продажу продукції (VРПi), собівартості (Сi) і средньореалізаціоних цін (Цi). Факторна модель прибутку від реалізації окремих видів продукції має вигляд

Розрахунок впливу факторів на зміну суми прибутку за окремими видами продукції зробимо способом ланцюгової підстановки:

Методика розрахунку впливу чинників способом абсолютних різниць:

Аналогічні розрахунки проводяться по кожному виду продукції.

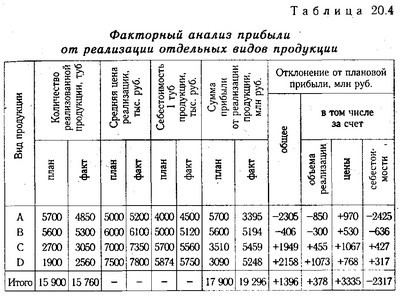

Факторний аналіз прибутку від реалізації окремих видів продукції

Дані, наведені в табл. 20.4, показують, за якими видами продукції план по сумі прибутку перевиконаний, а за якими недовиконаний і які чинники мали позитивний вплив, а які - від'ємне і в якій мірі. Потім необхідно детально вивчити причини зміни обсягу продажів, ціни і собівартості по кожному виду продукції.

Інформація, релевантна " 20.3. Аналіз фінансових результатів від реалізації продукції, робіт і послуг "

- 33. Калькулювання собівартості

Калькулювання собівартості продукції являє собою систему прийомів, використовуваних для обчислення собівартості певної одиниці. Метод калькулювання собівартості продукції (робіт, послуг) визначає (шляхом використання певних розрахунків) собівартість всієї товарної продукції, виробленої підприємством, та її окремих частин, а також собівартість конкретних видів виробів. С - 20.1. Завдання аналізу фінансових результатів

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку і рівнем рентабельності. Прибуток підприємства отримують головним чином від реалізації продукції, а також від інших видів діяльності (здача в оренду основних фондів, комерційна діяльність на фінансових і валютних біржах і т.д.). Прибуток - це частина чистого доходу, який безпосередньо отримують - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

Основні елементи аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

Заключний етап аналізу фінансово господарської діяльності підприємств - визначення напрямів її поліпшення з тим, щоб вони враховувалися в процесі перспективного та поточного планування. Природно, що пріоритетними вважаються напрямки, які приносять прибуток підприємствам. Як правило, всю фінансово господарську діяльність підприємств розглядають як три самостійних - 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

Собівартість промислової продукції - це виражені в грошовій формі поточні витрати підприємства на її виробництво і реалізацію. Собівартість продукції має велике значення для економіки підприємства: розмір одержуваної ним прибутку значною мірою залежить від рівня собівартості. Як відомо, прибуток є різниця між виручкою від реалізації продукції та її повною собівартістю, - Напрями проектного аналізу

На всіх стадіях проекту (але особливо на стадії розробки) йде аналіз його основних аспектів (часто їх називають напрямками аналізу або просто аналізом): 1. Технічний аналіз, завданням якого є визначення найбільш придатною для даного інвестиційного проекту техніки і технології. 2. Комерційний аналіз (маркетинговий), в ході якого аналізується ринок збуту тієї продукції, - 44. ПОНЯТТЯ ПІДПРИЄМСТВА

Підприємство - це специфічна організація, яка виробляє певний товар з метою одержання прибутку від її реалізації. Підприємство можна охарактеризувати через його мети. Матеріальні цілі - це мети досягнення певних матеріальних результатів. Зазвичай вони формуються у вигляді виробничої програми. Матеріальні цілі досягаються через реалізацію дій (операцій, процесів, - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

Прибуток підприємства розділяється на такі види: балансовий прибуток, прибуток від реалізації основної продукції, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, оподатковуваний прибуток, чистий прибуток. Балансовий прибуток включає фінансові результати від реалізації продукції, від іншої реалізації (прибуток від продажу товарно матеріальних цінностей, реалізації - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

Один з важливих ділянок аналітичної роботи на підприємстві - аналіз виробничої програми, в якій намічаються можливі в певні періоди часу рівні виробництва. Виробництво продукції оцінюється за допомогою натуральних, вартісних, умовно натуральних показників і в одиницях трудомісткості. Показник обсягу виробництва характеризується валовою і приватної продукцією, а її - 3.7.3. Порядок складання розрахунку податкової бази

Розрахунок податкової бази повинен містити такі дані: 1. Період, за який визначається податкова база (з початку податкового періоду наростаючим підсумком). 2. Сума доходів від реалізації, отриманих у звітному (податковому) періоді, в тому числі: а) виручка від реалізації робіт і послуг, а також виручка від реалізації майна, майнових прав; б) виручка від реалізації цінних паперів, не - Податкова база

Податкова база при реалізації товарів (робіт, послуг) визначається платником податків в залежності від особливостей реалізації вироблених їм чи придбаних на стороні товарів (робіт, послуг). При передачі товарів (виконанні робіт, наданні послуг) для власних потреб, визнаних об'єктом оподаткування, податкова база визначається платником податку згідно з НК. При ввезенні