20.2. Зарубіжний досвід матеріального стимулювання персоналу

У нових економічних умовах набуває реального значення практичне використання зарубіжного досвіду матеріального стимулювання персоналу, який ще донедавна мав для нас суто інформаційний, пізнавальний характер, і з відомої причини впровадженню майже не підлягав. Втім треба визнати, що й нині далеко не всі підприємства можуть скористатися передовим зарубіжним досвідом щодо найбільш раціональних підходів до побудови тарифної системи, вибору форм і систем заробітної плати, застосування прогресивних норм трудових витрат. Цьому заважає цілий ряд причин об'єктивного і суб'єктивного характеру.

На сучасному етапі трансформації економіки України на організацію заробітної плати, рівень і динаміку останньої впливають чинники, які за звичайних, нормальних ринкових умовах взагалі не існують: криза платежів, заборгованість по заробітній платі, «бартеризація» економіки , значний податковий прес взагалі і величезні нарахування на фонд оплати праці зокрема і т.п. Проте рано чи пізно закон вартості і ринок все поставлять на своє місце. У ринково-конкурентній боротьбі, яка вже не за горами, виживуть ті підприємства, для яких мотивація трудової поведінки персоналу буде не теоретичною абстракцією, а практичною справою, "об'єктом номер один» у повсякденних турботах. Тоді, зрештою, у нас по-справжньому буде оцінено багатий зарубіжний досвід країн з розвиненою ринковою економікою. Проте очікувати становлення стабільних ринкових відносин, не змінюючи традиційних методів матеріальної мотивації, не слід. Більша того, консервація неефективних методів мотивації праці гальмує становлення економіки ринкового типу. Всупереч всім проблемам кожне підприємство може скористатися результатами наукових досліджень, передовим досвідом задля розробки власної, найбільш прийнятною системи матеріального стимулювання для виконання двоїстої задачі:

? забезпечити оплату праці кожного працівника відповідно кількості, якості і результатів його роботи та вартості послуг робочої сили на ринку праці;

? забезпечити роботодавцю досягнення в процесі виробництва такого результату, який робив можливої б (після реалізації продукції на ринку товарів) відшкодування витрат, отримання прибутку, зміцнення позицій на ринку і розширення своєї «ніші».

Останнім часом в Україні, інших колишніх республіках Радянського Союзу видано багато корисної літератури з питань закордонного досвіду матеріального стимулювання персоналу. Проте викладання матеріалу нерідко має декларативний, безсистемний характер, який ускладнює комплексне сприйняття зарубіжного досвіду використання матеріальних стимулів і його впровадження в наших умовах.

Необхідно вказати, що закордонний досвід матеріального стимулювання персоналу не є статичним, він постійно збагачується новими елементами. Значні новації в організації матеріального стимулювання в зарубіжних фірмах спостерігаються в останні два десятиліття, яке викликане низкою конкретних обставин, а саме:

1. Глобалізація економіки, посилення конкуренції на ринках збуту зумовлюють необхідність децентралізації управління і переходу до більш раціональним організаційним структурам управління підприємствами та відповідно гнучкого та ефективного використання персоналу підприємств.

2. Зміни, які відбулися в зовнішньому середовищі і внутрішньому організаційно-економічному механізмі функціонування фірм і їх структурних підрозділів послужили причиною зменшення планового початку в організації використання персоналу та зменшення його «контрольованості». Разом з тим все більшу роль відіграє нині виробнича демократія, самоврядування. У таких обставинах організаційні структури та управлінські рішення, орієнтовані на процес, відсунулися на задній план.

3. Підвищення індивідуальної продуктивності персоналу в умовах, які склалися, може досягатися тільки при конкретній постановки цілей і розширення самостійності в роботі, що, в свою чергу, вимагає змін у системі матеріальної мотивації. Оплата праці, якій належить провідна роль у мотиваційному механізмі, вимагає індивідуалізації, точного обліку результатів діяльності кожного працівника.

Розглянемо найбільш суттєві складові зарубіжного досвіду, не обов'язково посилаючись на практику конкретних країн, адже методи матеріальної мотивації в країнах з розвиненою ринковою економікою здебільшого мають «інтернаціональний» характер.

1. Свобода діяльності економістів і менеджерів, відмова від шаблонного мислення, повна самостійність і простір для експерименту, необмежене право вибору в рамках дозволених законом. Єдине обмеження - це економічна доцільність, яка оцінюється не тільки з позицій сьогодення, а й з виходом в день завтрашній і на перспективу.

2. У створенні сприятливої перспективи об'єктивно зацікавлені всі: власник підприємства, менеджер, найманий працівник. Будь побоюється втратити своє джерело доходу, тому ніхто не намагається «з'їсти» все зароблене, навпаки, всі прагнуть більшого вкласти в нові технології, у підвищення кваліфікації, в науку. Це одна з причин ефективного функціонування механізму соціального партнерства.

3. Повсюдне використання тарифної системи як інструменту диференціація оплати праці залежно від складності, умов праці, важливості праці в різноманітних її модифікаціях (єдина тарифна сітка, гнучкий тариф, пайова тарифна система тощо). При цьому на тарифну систему одночасно покладається як функція диференціації оплати праці залежно від загальновизнаних зарплатообразовательних факторів, так і функції відтворення здатності до праці та підвищення його результативності.

Першість у об'єктивізації формування складових тарифної системи належить фірмам, які на договірній основі між роботодавцями і найманими працівниками визначають їхні параметри, дотримуючись державних гарантій і умов угод, під дію яких підпадає та або інша фірма.

Досвід країн з розвиненою ринковою економікою свідчить про переважне застосування єдиних тарифних сіток для робітників, фахівців і службовців та переваги такого порядку для робітників, з одного боку, та фахівців і службовців - з другої. Ці переваги пов'язані з можливістю запровадження єдиного, уніфікованого підходу до тарифікації різних категорій працівників, зі спрощенням переговорів між сторонами соціального партнерства при укладанні колективних договорів та угод, зі зниженням конфронтації між «синіми» і «білими» комірцями за формування тарифних умов оплати праці на виробничому рівні.

Щодо самої «технології» побудови єдиних тарифних сіток, їх різновидів, то кожна галузь, як правило, розробляє власні тарифні сітки, які, у свою чергу, модифікуються на рівні фірм.

В Італії, наприклад, у різних галузях кількість розрядів у тарифній сітці коливається від шести (у взуттєвій промисловості, будівництві) до одинадцяти (в хімічній і поліграфічній галузях, банківській справі, зв'язку). На рівні підприємств додатково вводяться проміжні розряди, особливо у верхній частині сітки. Так, на фірмі «Оліветті» використовується 20-розрядна тарифна сітка, розроблена в межах 9-розрядної галузевої сітки.

В американській автомобільній корпорації «Форд моторс» застосовується 23-ступнчетая тарифна сітка. На підприємствах вугільної промисловості Франції всі працівники (крім директора) класифікуються за 22-розрядної шкалою і, відповідно, застосовується 22-розрядна тарифна сітка.

Істотні відмінності мають тарифні сітки, що застосовуються у фірмах Японії. До 70-х рр.. XX ст. в цій країні в основу оплати праці найманих працівників була покладена тарифна система, визначальними елементами якої були ставки і оклади, які залежали від віку і стажу роботи працівника. У 70-х рр.. минулого століття японські фірми спробували впровадити американську систему тарифних сіток залежну від кваліфікації, але успіху не мали. Нині японські фірми здебільшого застосовують синтезовану систему визначення заробітної плати29. При цьому основна традиційна ставка визначається віком і стажем, а так звана трудова ставка - за кваліфікацією (розрядом або категорією) і результативністю праці. Фактор віку і стажу в 80-х рр.. в Японії визначав приблизно 60% тарифної заробітної плати, але поступово його значення зменшується.

4. Переважна застосування погодинної форми заробітної плати в різних її модифікаціях (табл. 20.2).

Поширення почасової форми оплати праці в зарубіжних країнах більшість вітчизняних фахівців пов'язує тільки зі змінами техніки і технології виробництва, підвищенням рівня механізації та автоматизації, широким поширенням апаратних процесів, необхідністю підвищення якості продукції. Але це ще не все. Серед інших істотних причин назвемо такі як спрощення порядку ведення переговорів на виробничому рівні щодо застосування нових норм трудових витрат, старання роботодавців «відірвати» норми витрат праці від розцінок, використати їх як основу для організації праці, планування виробництва.

Є всі підстави стверджувати, що в країнах з розвиненою ринковою економікою відрядна форма заробітної плати практично вичерпала себе і є вже непотрібною. Справді, навіщо підприємству вводити відрядну форму оплати праці, якщо виробництво добре організовано, сировина, матеріали, заготовки, інструмент і всі інше доставляється на робочі місця в необхідній кількості і своєчасно, норми розраховані таким спосіб, що робочий зобов'язаний виконувати змінне завдання на 100 %, не більше і не менше. Менша він зробити не може, оскільки це свідчитиме про його низьку кваліфікацію, і його негайно переведуть на більш просту і, відповідно, менш оплачувану роботу. Більше робочий також зробити не може, по-перше, тому що не буде мати зайвих заготовок або матеріалів (це не передбачено діючою організацією виробництва), а по-друге, ніхто не дозволить йому залишатися після закінчення зміни, щоб перевиконати норму. Залишається одне: точно дотримуватися ритму всього підприємства, дотримуватися технології і регламенту.

Таблиця 20.2 Форми і системи заробітної плати (80-тих рр.. XX ст.) У промисловості окремих європейських країн (% охоплення робітників)

| Форми і системи заробітної плати | Бельгія | Франція | ФРН | Італія | Нідер -Ланди |

| А. Чоловіки | |||||

| 1. Погодинна | 80,7 | 65,8 | 61,9 | 61,1 | 74,2 |

| 2. Погодинна з колективним преміюванням | 12,4 | 18,9 | 14,6 | 15 , 9 | 12,9 |

| 3. Погодинна з індивідуальним преміюванням | 5,2 | 11,2 | 10,7 | 7 , 2 | 10,8 |

| 4. Відрядна | 1,3 | 0,7 | 7,2 | 0,8 | 0,6 |

| 5. Змішані системи | 0,3 | 3,2 | 5,6 | 14,9 | 1,5 |

| Б. Жінки | |||||

| 1. Погодинна | 73,0 | 57,4 | 52,6 | 64,2 | 66,5 |

| 2. Погодинна з колективним преміюванням | 7,3 | 16,2 | 11,4 | 15 , 5 | 7,1 |

| 3. Погодинна з індивідуальним преміюванням | 13,9 | 22,6 | 13,7 | 11 , 7 | 20,0 |

| 4. Відрядна | 5,5 | 1,2 | 14,2 | 1,3 | 5,4 |

| 5. Змішані системи | 0,4 | 2,1 | 8,1 | 7,4 | 1,0 |

Таким чином, погодинна оплата праці нині - це вже не та поденщина, з якою колись боровся Ф. Тейлор. Базуючись на обгрунтованих нормах і зразковою організації праці, сучасна погодинна форма увібрала в себе найкращі регламентовані елементи відрядної форми оплати праці. Тому класична відрядна оплата в розвинених країнах не тільки не потрібна, а й стала фактором дезорганізації. Працівники також охололи до неї, так як заробітна плата на основі простої погодинної або погодинно-преміальної системи оплати праці їх повністю задовольняє: спокійний, розмірений ритм праці зберігає фізичні сили, і не виснажує нервової системи, як це має місце при погано організованою відрядній формі оплати.

5. Дуже серйозне ставлення до нормування праці як основного засобу його організації. Різноманітні варіанти почасової оплати праці так чи інакше передбачають обов'язкове виконання заданого обсягу робіт, розрахованого на основі прогресивних нормативів витрат праці.

Сфера нормування праці постійно розширюється, охоплює все нові і нові контингенти працівників не тільки фізичного, а й розумової праці як у матеріальній, так і в нематеріальній сферах виробництва.

Враховуючи постійну тенденцію збільшення витрат на робочу силу західні менеджери прагнуть по можливості точніше встановлювати норми, підтримувати достатньо високий темп роботи. Для цього широко застосовуються методи мікроелементного аналізу і нормування трудових процесів.

Великі корпорації не шкодують коштів для створення та розвитку власної нормативної бази із застосуванням автоматизованих систем проектування технології і норм витрат праці. Використання такої системи, наприклад, в корпорації «Нортен телеком» економить їй до 1 млн. доларів щороку. Невеликі фірми користуються послугами численних науково-дослідних та консультативних організацій.

6. Погодинна форма оплати праці як головна в зарубіжній практиці і відрядна, як другорядна, мають багато найрізноманітніших способів застосування. Це, як правило, системи, які передбачають преміювання за якісні показники праці. Зміна орієнтації підприємців і менеджерів з кількісних на переважно якісні показники діяльності у сфері стимулювання праці цілком виправдано. Західний ринок уже перенасичений різноманітними товарами та послугами. Разом з тим ринки країн, які розвиваються, обмежені низькою купівельною спроможністю населення. У такій ситуації гонитва за кількістю продукції, як це було колись заведено у нас, втратила всякий сенс. Тому управлінська та інженерна думка спрямовані передусім на можливе поліпшення якісних параметрів виробництва: оновлення продукції, розширення її асортименту, поліпшення екологічних характеристик, більш ефективне використання оснащення, робочої сили, підвищення кваліфікації персоналу. І все це враховується в механізмах мотивації праці робітників і службовців.

В умовах, коли необхідний темп праці та інтенсивність роботи забезпечуються самою її організацією, робітника не треба преміювати за виконання і перевиконання планових показників. Виконання забезпечується системою управління та організацією, а перевиконання нікому не потрібно. Тому в стимулюванні праці наголошують на підвищенні професійної майстерності, розкритті і максимальному використанні інтелектуального потенціалу працівників, їх ініціативи і творчості.

Звертаючись до практики преміювання в конкретних фірмах зарубіжних країн, наведемо такі приклади. У фірмах США вже тривалий час досить поширеними є дві системи, названі прізвищами їх авторів - Скенлона і Ракера.

Перша з них грунтується на розподілі між працівниками і компанією економії витрат на заробітну плату, отриманої в результаті підвищення ефективності праці. Ця економія розподіляється в пропорції від 1 до 3 між компанією і працівниками. Із суми, яка призначена для преміювання працівників, одна п'ята направляється в резервний фонд, а залишок розподіляється між персоналом залежно від трудового вкладу кожного в загальні результати діяльності компанії. За своєю суттю ця система спрямована на зниження частини витрат на заробітну плату у розрахунку на одиницю продукції, забезпечення випереджаючих темпів зростання продуктивності праці щодо зростання заробітної плати, а й так, вона є найбільш прийнятною для підприємств, де частина «живого» праці висока.

Система Ракера базується на формуванні преміального фонду залежно від збільшення умовно-чистої продукції в розрахунку на один долар заробітної плати. Застосування цієї системи передбачає встановлення так званого стандарту Ракера - частки фонду оплати праці в обсязі умовно-чистої продукції, яка визначається як середня величина за кілька останніх років.

Розмір преміального фонду визначається так: фактичний обсяг умовно-чистої продукції множать на «стандарт Ракера». З розрахованої величини виключається фактично виплачена працівникам заробітна плата. Сума, що залишилася, розглядається як результат підвищення ефективності виробництва, і значна її частина направляється на преміювання персоналу. Для визначення розміру премій конкретним працівникам до уваги беруться переважно якісні показники їхньої діяльності.

Характерна особливість сучасних систем стимулювання на Заході - постійне заохочення нововведень. Так, більшість західноєвропейських фірм формує преміальні фонди за створення, освоєння і випуск нової продукції, пов'язуючи їх розмір з приростом обсягу продажу нової продукції, її питомою вагою в загальному обсязі виробництва тощо Так, у німецькій фірмі «Сіменс» діє норматив, згідно з яким не меншу 25% обсягу продажів може припадати на нову продукцію. Дотримання цього нормативу та фактичне підвищення частини нової продукції в загальному обсязі продажів є підставою для створення фонду стимулювання нововведень і збільшення його абсолютних розмірів.

Широко використовується преміювання за створення нової продукції у відомій компанії «Фіат». Тут, починаючи з середини 80-х рр.. під гаслом «Ризик - відповідальність - винагорода» відбувалася перебудова системи преміювання, а саме: підвищення дієвості стимулювання за створення нових зразків продукції. Цією системою охоплено і триста топ менеджерів. При цьому поширилося застосування так званих «відкладених премій». Це означає, що за створення нової продукції встановлюються премії для персоналу, залученого до процесу нововведень, але виплата їх відкладається на фіксований термін, наприклад, на один або два роки. Після закінчення цього терміну попередньо встановлений розмір премії коригується на коефіцієнт від 0 до 1,4 залежно від «поведінки» нової продукції на ринку, оцінки його споживачем та комерційних результатів від продажу цієї продукції.

Підкреслимо, що система «відкладених премій» є надбанням не тільки компанії «Фіат», її широко застосовують у різноманітних варіантах фірми ФРН, Франції, Англії та інших країн. У Франції, наприклад, працівникам багатьох підприємств залежно від якості і ефективності праці нараховується щорічна премія, яка виплачується лише через п'ять років. Протягом цього часу винагорода зберігається на банківському рахунку, нараховані на неї відсотки не оподатковуються, які створює додаткову зацікавленість у роботі на підприємстві.

Заслуговує на увагу зарубіжний досвід застосування систем оплати праці, які спрямовані на стимулювання продажів.

Загальновідомо, що в ринковій економіці успішно функціонують лише підприємства, продукція яких має збут. Цілком очевидно, що управління продажем і стимулювання персоналу, який реалізує продукцію, є одним із пріоритетних завдань менеджерів вищої і середньої ланки, функціональних служб компаній.

В основу стимулювання працівників, які зайняті продажем, покладений такий основний принцип - встановлення прямої залежності між розміром заробітної плати та показниками, які характеризують реалізацію продукції.

У теорії та практиці оплати праці широко використовуваним є поняття виплати комісійних як форми стимулювання продажу. Методичні підходи до застосування системи комісійних виплат досить різноманітні і залежать від цілей підприємства, а також від особливостей товару, який реалізується, специфіки ринку, культурних особливостей країни, демоекономічних характеристик населення тощо.

Традиційно поняття комісійних асоціюється з оплатою, величина якої встановлюється у відсотках від обсягу реалізації. Втім це лише один з різновидів стимулювання продажів, якою користуються тоді, коли підприємство прагне до максимального збільшення загального обсягу продажів. Якщо підприємство випускає кілька видів продукції і зацікавлена в посиленому просуванні одного з них, вона може встановлювати більший відсоток комісійних для цього виду виробів. Не можна не враховувати, що орієнтування продавця на збільшення обсягів продажів конкретного виробу або загальної їх маси залишає без уваги такі складові реалізації продукції, як ціна за одиницю, розмір маржі, умови платежу.

Система стимулювання продажів, яка враховує комплекс чинників, які безпосередньо пов'язані з умовами реалізації продукції, може бути побудована на таких засадах:

- Встановлення фіксованої суми комісійних за кожну продану одиницю. Цей метод використовується для стимулювання реалізації максимальної кількості одиниць продукції;

- Встановлення фіксованого відсотка комісійних від маржі. Цей метод стимулює реалізацію продукції за максимально високою ціною з тим, щоб маржа (різниця між ціною продажу і витратами) була по можливості більшої. Застосовується при орієнтації компанії на максимізацію прибутку в поточному періоді, якщо можливості збільшити кількість проданих виробів є обмеженими;

- Встановлення фіксованого відсотка комісійних від обсягу реалізації в момент надходження виручки. Цей метод мотивує працівників, які зайняті продажем, до укладання контрактів з максимально сприятливими для продавця умовами платежу.

Одним із сучасних нетрадиційних підходів до побудови системи матеріального стимулювання, яке все більше поширюється в зарубіжній практиці, є застосування моделей компенсаційної системи оплати праці, розрахованої на тривалу кар'єру працівника. Це пов'язане з намаганням роботодавця виконати одночасно такі завдання: задіяти економічні важелі посилення контролю за діяльністю працівників; знизити витрати на здійснення контрольних функцій; сприяти формуванню стабільного трудового колективу; зменшити витрати на навчання нових працівників через зниження плинності кадрів; підвищити мотиваційний потенціал оплати праці працівників , які складають кадрове «ядро» організації.

Виконання цих завдань вимагає такого підходу до побудови організації заробітної плати, коли працівник на перших етапах своєї трудової кар'єри отримує винагороду за свої послуги нижче ніж створюваний ним граничний продукт, а з часом його заробіток починає перевищувати зазначений продукт. Головна перевага такого підходу до побудови системи оплати роботи, на думку його розробників, полягає в наступному. Працівник, який отримує заробітну плату, яка відповідає граничному продукту, що не дуже дорожить своєю роботою. Якщо виявиться несумлінне ставлення працівника до функціональних обов'язків або якщо він буде спійманий на крадіжці або обмані і уявлень, то йому не так вже й складно буде знайти собі нову роботу з такою самою заробітною платою. Інакше буде ставитися до роботи працівник, який знає, що його заробітна плата з кожним роком трудового стажу буде наближатися до рівноважного значення, а з часом і перевищить його. Це буде дисциплінувати працівника, стимулювати його до сумлінної роботи, «буде закріплювати» за фірмою.

Для роботодавця принципово важливо, щоб граничні витрати на робочу силу не перевищували граничного доходу, а тому «переплата», яку буде мати працівник наприкінці кар'єри, може врівноважуватися тієї «недоплатою», що практикується на початку кар'єри.

Спрощений варіант зростання заробітної плати протягом трудової кар'єри працівника показаний на рис. 20.1.

Рис. 20.1. Варіант зростання заробітної плати протягом тру довой кар'єри

Умовні позначення рис. 20.1 означають: Ро, Рс, Рп - відповідно рік початку, середини трудової кар'єри та виходу на пенсію; ГПР - граничний продукт роботи працівника у вартісному вираженні, яке передбачається постійним протягом трудової кар'єри; З - заробітна плата як лінійна функція трудового стажу, який зростає. Тоді трикутник АБВ - це дохід фірми як результат «недоплати» працівнику на перших етапах його кар'єри, а трикутник ВДЕ - збиток, пов'язаний з переплатою працівникові за період Рс - Рп, які повинні бути рівноважними.

Такий підхід до побудови системи оплати праці здебільшого влаштовує обидві сторони. Якщо на перших етапах кар'єри з'ясується, що працівник за особистими якостями або за результатами праці не відповідає встановленим вимогам, то його звільнення не завдасть фірмі відчутних збитків, а він і сам, як вже було сказано, не дуже й засмутитися.

Певні складності для роботодавця можуть з'явитися в тому випадку, якщо працівник не захоче виходити на пенсію в момент Рп. Проте для збереження балансу доходів і збитків роботодавця у разі використання такої системи в зарубіжних країнах розроблені спеціальні пенсійні програми, відповідно яких розміри пенсії знаходиться в прямій залежності від заробітної плати напередодні виходу на пенсію та стажу роботи у фірмі. Ця залежність побудована таким спосіб, щоб працівнику було вигідно вийти на пенсію точно у встановлений термін.

Застосування цієї моделі оплати праці є найбільш доцільним на великих фірмах, які займають міцні позиції на ринку. Працівник повинен бути впевнений, що потенційне прирощення заробітної плати забезпечуватиметься фінансовими можливостями фірми не тільки нині, але й у досить віддаленій перспективі.

7. Пріоритетне стимулювання досягнення якісних показників підтверджується також значною перевагою оплати розумової праці проти фізичного.

Так, заробітна плата працівників розумової праці в середньому перевищує заробіток робітників: у ФРН - на 20%; Італії та Данії - на 22%; Люксембурзі - на 44%; Франції і Бельгії - на 61%. Майстри порівняно з кваліфікованими робітниками одержують більше: у ФРН - на 15%, Нідерландах - на 23%, Франції - на 30%, Бельгії - на 40%.

У США керівники нижніх ланок (майстри, керівники груп, секторів) у середньому мають річний дохід у 1,5 рази вище ніж промислові робітники. Дохід менеджерів середньої ланки в 2,5 рази вище ніж у робітників. І цей розрив останнім часом зростає. Фірми влаштовують справжнє полювання на компетентних і перспективних керівників, залучаючи їх високими ставками.

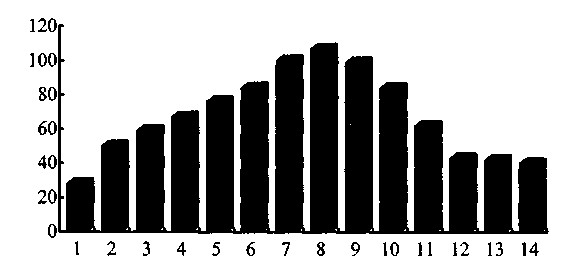

Заслуговує на увагу досвід США щодо пріоритетного стимулювання праці інженерних кадрів, що забезпечує талановитим і перспективним інженерам можливість максимальної реалізації своїх інтелектуальних здібностей. За рівнем оплати праці інженерним кадрам належить тут одне з провідних місць. Так, відповідно до даних обстеження працівників двохсот масових професій, проведеного Бюро статистики праці США, середньотижневим заробітна плата американських інженерів (603 дол) майже в два рази перевищує середню заробітну плату робітників (309 дол.)

Як видно з рис. 20.2, лише у адвокатів середньотижневим заробітна плата незначно (на 7 відсотків) вище ніж у інженерів.

Проти зарплати інженерів заробітна плата кваліфікованих робітників (ремонтників, інструментальників, механіків, операторів, енергетиків) складає 62%, а напівкваліфікованих і некваліфікованих робітників (різноробочих, підручних, складальників і т.п.) - менша ніж 50%.

8. Стійка тенденція до індивідуалізації заробітної плати виходячи з оцінки конкретних заслуг працівника. Головна ідея політики індивідуалізації заробітної плати полягає в наступному. Беззаперечно доведено, що працівники фірми, які мають однакову кваліфікацію, займають таку саму посаду або виконують однакову роботу завдяки своїм природним здібностям, ініціативі, досвіду і т.п. можуть досягати різних результатів у праці. Ця різниця може відображатися і в рівні заробітної плати конкретних працівників.

Рис. 20.2. Середньотижневим заробітна плата в США (у% до зарплати інженерів)

1 - працівники громадського харчування 8 - адвокати і судді 2 - працівники торгівлі 9 - економісти

3 - техніки 10 - викладачі коледжів і університетів

4 - працівники мистецтва 11 - кваліфіковані робітники

5 - керівні працівники 12 - оператори машин, збирачі

6 - лікарі 13 - водії легкових автомобілів

7 - інженери 14 - підручні і різноробочі

Політика індивідуалізації трудових доходів найманих працівників - це старання повніше врахувати як індивідуальні результати праці, так і особисті ділові якості, включаючи кваліфікацію, відповідальність, творчу ініціативу, швидкість і точність, досконалість рішень і неодмінно - якість роботи.

Механізм індивідуалізації заробітної плати включає як диференціацію умов наймання, в тому числі широке використання контракту як особливої форми трудового договору між роботодавцем та найманим працівником, так і регулярну оцінку заслуг персоналу безпосередньо в процесі трудової діяльності. На думку фахівців, справедлива організація такого оцінювання вже сама собою стимулює підвищення ефективності праці.

Індивідуалізація трудових доходів працівників на підставі результатів оцінювання забезпечується як за допомогою диференціації тарифних ставок, посадових окладів, так і за допомогою інших складових винагороди за працю (премій, надбавок, доплат тощо). Вже нині помітно знизилася частина тарифної частини заробітку і зросла його змінна частина, яка залежить від особистого внеску працівника в фінансовий стан фірми. Статистичні дані свідчать, що в останні роки зростання заробітної плати, хоча і сповільнився, все ж відбувається в основному за рахунок індивідуалізованої частини заробітку. Так, в Франції 1990 на индивидуализированную заробітну плату доводилося 3/4 приросту в керівників і спеціалістів, 2/3 - у майстрів і майже 1/2 - у робітників.

Нині певна індивідуалізація стосується вже і тарифної частини. Це видно з того, що все більше підприємств традиційну тарифну ставку того чи іншого розряду розділяють на 2 або 3 тарифні ставки для більшої диференціації тарифу залежно від індивідуальних характеристик працівника і його діяльності. Так, на багатьох підприємствах Швеції тарифна ставка члена виробничої бригади залежить від рівня оволодіння ним суміжних професій. Новачок у бригаді отримує найнижчий тариф. Після 6-місячного курсу навчання тарифна ставка підвищується на 5%. Якщо через 18 місяців робітник може виконувати 50% видів робіт у бригаді і складе іспит з теорії, його переводять на третій рівень з підвищенням заробітної плати на 7%. На четвертий рівень переводяться робітники, які засвоїло повний теоретичний курс і 70% робіт, які виконуються бригадою. За таких умов тариф підвищується на 11%.

Ухил до індивідуалізації трудових доходів не означає відмови від урахування і стимулювання колективних результатів діяльності. Економічна думка постійно шукає (і знаходить) можливість компромісу між цими двома складовими.

Зарубіжна практика свідчить, що оцінка заслуг і індивідуалізація оплати праці спочатку стосувалися тільки керівників і службовців, а з часом певною мірою поширилися і на робітників. Нині в США оцінюють особисті заслуги керівників і спеціалістів у 80 відсотках компаній, а робітників - майже в 50 відсотках. У Франції індивідуалізація заробітної плати як особливий метод позначки заслуг використовується переважно для управлінського персоналу і фахівців. Разом з тим є фірми, які індивідуалізують заробітну плату для всіх категорій персоналу, наприклад фірма «ЗМ». Починаючи з середини 80-х рр.. ця фірма в основу диференціації заробітної плати покладає оцінку індивідуальних показників роботи (оцінку заслуг) всіх 3800 її працівників. Проведені опитування серед персоналу фірми свідчать, що 3/4 працівників підтримують таку практику індивідуалізації заробітної плати.

Індивідуалізація оплати праці потребує запровадження методів оцінки заслуг та постійного їх удосконалення. Зарубіжний досвід свідчить про доцільність використання багатофакторних методів оцінки заслуг. При цьому вибір факторів може тісно зв'язуватися з родом діяльності, функціональними обов'язками, характером продукту праці тощо. У США, за свідченням фахівців, фірми найчастіше використовують такі фактори, як продуктивність праці, її якість, своєчасність виконання, метод роботи, ініціативність, дотримання техніки безпеки, стиль роботи, адаптація до робочого місця тощо.

Заслуговує на увагу багатофакторна модель оцінки заслуг, запропонована англійськими фахівцями. Вона включає набір з п'яти факторів і такого самого кількості рівнів (А, В, С, D, Е):

1. Швидкість виконання роботи, проекту: А - дуже повільно; В - повільно; С - на середньому рівні; D - швидко; Е - дуже швидко.

2. Готовність приймати рішення: А - перекладає відповідальність на іншого; В - ухиляється від відповідальності; С - готовність на середньому рівні; D - активно приймає рішення; Е - сам шукає відповідальної роботи.

3. Ініціативність: А - направляється накатаній дорогою; В - зрідка подає пропозиції; С - ініціативність на середньому рівні; D - часто подає пропозиції; Е - часто подає оригінальні пропозиції.

4. Відносини з колективом: А - активний антагоніст; В - пасивний антагоніст; С - нейтральний; D - пасивно контактний; Е - активно контактний.

5. Якість роботи: А - багато помилок; В - відчутна певна недбалість; С - на середньому рівні; D - ретельний; Е - дуже ретельний.

Будь-якому рівню відповідає певна кількість балів: для А - 15 ... 35; для В - 36 ... 59; для С - 60 ... 83; для D - 84 ... 96; для Е - 97 ... 108. Середня кількість балів отримують діленням набраної суми на кількість факторів оцінки.

Результати оцінки використовуються так. Найбільш оптимальні результати є підставою для переведення працівників у вищі розряди або на вищі посади. За результатами, які дають підставу для висновку про «відповідність встановленим вимогам», передбачається певне матеріальне заохочення - премії, надбавки тощо.

За даними англійських фахівців, розподіл персоналу фірм за цією моделлю має приблизно таку структуру: 60% персоналу мають результати близькі до прийнятним середнім; 10% значно перевищують вимоги; 20% перевищують вимоги і близько 10% не виконують встановлених вимог, а отже, і не заохочуються.

Оцінка заслуг здійснюється, як правило, один раз на рік, а новопризначених працівників частіше - один раз на півроку або навіть щокварталу. Традиційно оцінка заслуг персоналу є обов'язком безпосереднього керівника. Проте нині для більшої об'єктивності до оцінювання залучаються і колектив, і самі працівники. Західні фахівці вважають, що самооцінка повинна бути обов'язковим елементом загальної оцінки заслуг. Побоювання, що, оцінюючи свої результати, працівник завищить їх рівень, як правило, не підтверджуються. У процесі самооцінки, як свідчать результати спеціальних досліджень, працівник проявляє максимум свідомості і самокритичності.

Зрозуміло, що методичні підходи та практичні рішення, які використовують зарубіжні фірми для найбільш повного врахування результатів праці є різними. Так, наприклад, заслуговує на увагу практика оцінки результатів праці та індивідуалізації заробітної плати, впроваджена в Німеччині на хімічних заводах АТ «ХОЕСТ».

Насамперед зазначимо, що основними складовими заробітної плати персоналу цього акціонерного товариства є: тарифні оклади (ставки), які встановлені відповідно федеральному тарифного угоді про оплату праці працівників хімічної промишленності31; надбавки за вислугу років, які залежать від стажу роботи і величини тарифного окладу (ставки) конкретного працівника; індивідуальна надбавка за результатами праці.

Індивідуальна надбавка за результатами праці є самостійним елементом оплати праці, якому належить особлива роль у підвищенні мотивації трудової діяльності, її встановлюють на основі комплексної оцінки результатів праці кожного працівника, організаційна схема якої показана на рис. 20.3.

Відповідно чинним в АТ «ХОЕСТ» нормативним документам оцінка індивідуальної результативності (трудового внеску) здійснюється один раз на рік. При цьому аналітичній оцінці піддається виконання працівником вимог і завдань, актуальних саме для цього робочого місця.

Рис. 20.3 Організаційна схема комплексної оцінки результатів праці

Атестаційний листок для оцінки результатів роботи наведений у табл.20.3.

З таблиці. 20.3 випливає, що оцінка результатів праці всіх працівників здійснюється за допомогою семи критеріїв, для керівників додатково враховуються ще чотири.

Відповідно до процедури, схема якої зображена на ріс.20.3, оцінка результатів праці працівника починається з заповнення атестаційного листка безпосереднім керівником. Для забезпечення максимальної об'єктивності оцінка кожного працівника погоджується з комісією, яка включає працівників управлінської ланки відповідного структурного підрозділу. Члени комісії насамперед спільно обробляють загальні критерії оцінки, конкретизуючи та інтерпретуючи їх відповідно особливостям кожного підрозділу.

Беручи за основу результати оцінювання безпосереднім керівником, комісія структурного підрозділу дає остаточну оцінку результатів роботи окремих виконавців за однією з п'яти категорій:

ВS1 - працівник мінімально відповідає вимогам виробництва;

ВS2 - працівник значною мірою відповідає вимогам виробництва;

ВS3 - працівник повністю відповідає вимогам виробництва;

ВS4 - працівник значною мірою перевищує вимоги виробництва;

ВS5 - працівник абсолютно перевищує вимоги виробництва.

Таблиця 20.3 Атестаційний листок оцінки результатів роботи працівників

| Прізвище, ім'я, по батькові працівника | Табельний номер | Рік і дата народження | ||

| Структурний підрозділ (назва) | Номер структурного підрозділу | З якого часу працює | ||

| Посада | Тарифна група (розряд) | З якого часу в цій тарифної групи | ||

| Прізвище, ім'я, по батькові керівника | З якого часу є керівником |

Бали, які присуджуються: відповідає вимогам (1,2,3);

перевищує вимоги (4,5)

| № п / п | Показники | Мінімально | Значною мірою | Повністю | Значне перевищення | Абсолютна перевищення |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Кількісні результати: обсяг, темп роботи, цілеспрямованість дій | |||||

| 2 | Якісні показники, виконання в належні терміни, захист навколишнього середовища | |||||

| 3 | Самостійність, ініціатива, мотивація (самостійність дій за поставленими цілями, контроль, коригування власної організації праці, витривалість, прагнення підвищення кваліфікації та переходу до виконання нових завдань) | |||||

| Продовження таблиці 20.3 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 4 | Гнучкість і завантаженість, готовність до виконання завдань, широке суміщення робіт, реагування на вимоги, які змінюються | |||||

| 5 | Вдумливе виконання роботи, творчі здібності. Наявність абстрактного мислення, вміння розвивати прийняті рішення | |||||

| 6 | Контроль і усвідомлення доцільності витрат: економія матеріалів, інструменту, енергії, господарське ставлення до справи | |||||

| 7 | Схильність до співпраці. Обмін інформацією, кооперація та узгодження Дої з колегами. Контактність, готовність працювати в команді, сприйняття критики, взаємодопомога | |||||

| Загальна сума балів | ||||||

| Середньоарифметичний бал (загальна сума, розділена на 7) | ||||||

| Середньоарифметичний бал, округлений до цілої одиниці | ||||||

| Критерії (показники) оцінки, які додатково враховуються для керівників | ||||||

| 8 | Організаційні здібності, вміння делегувати повноваження, уміння компетентно ставити завдання підлеглим, контролювати виконання завдань | |||||

| 9 | Уміння мотивувати підлеглих, точно визначати цілі, запобігати конфліктам (справедливо вирішувати їх), визнавати критику, підтримувати належні ділові стосунки з керівництвом | |||||

| Продовження таблиці 20.3 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 10 | Інформування співробітників щодо завдань та інших сфер діяльності підприємства | |||||

| 11 | Сприяння розвитку персоналу, підвищення його кваліфікації | |||||

| Загальна сума балів | ||||||

| Середньоарифметичний бал (загальна сума, розділена на 4) | ||||||

| Застереження і пояснення | ||||||

| Підсумкова оцінка результатів роботи (необхідне округлити) | BS1 | BS2 | BS3 | BS4 | BS5 | |

Повідомлений ___

Підпис працівника Дата

___

Керівник, який провів бесіду Дата

___

Керівник, який є наступним за рангом Дата

Визначення розміру індивідуальної надбавки за результати праці здійснюється наступним способом. Для будь-який з п'яти категорій результативності затверджується «вилка» надбавок, в межах якої економічною службою (економістом) за погодженням з безпосереднім керівником визначається індивідуальна надбавка у відсотках до тарифного окладу (ставки).

Розмір надбавки може коливатися від 0% в категорії ВS1 до 25% в категорії ВS5. Для окремих працівників, результати оцінювання яких за всіма (або більшістю) критеріїв виявилися надзвичайно високими, обмеження максимального розміру надбавок за результатами праці не застосовується.

За результатами чергової оцінки результатів праці розмір індивідуальної надбавки переглядається відповідно до діючого положення про оплату праці. При цьому максимальна сума збільшення або зменшення надбавок може досягати 150 DМ після кожного раунду оцінки.

Бюджет індивідуальних надбавок за результатами праці щороку розробляється правлінням підприємства і повідомляється структурному підрозділу.

Про результати комплексної оцінки результативності та величину індивідуальної надбавки працівника у приватній бесіді інформує його безпосередній керівник. Останній може вказати працівнику на можливості поліпшення його роботи і запропонувати свою допомогу і підтримку. Для керівника це означає обов'язок спрямовувати розвиток працівника аж до чергової оцінки результатів.

Якщо працівник не погоджується з оцінкою, він може звернутися до вищого рангом керівнику. В окремих випадках на вимогу незадоволеного може створюватися комісія, склад якої на паритетній основі формується з представників роботодавця та найманих працівників.

9. Все більша цінується кваліфікація та знання як «білих», так і «синіх комірців». Підприємці та менеджери виходять з того, що працівники з широким професійним профілем чутливіші до нововведень, активніше і плідніше беруть участь в управлінні, раціоналізації виробництва, а тому в оплаті праці слід більше враховувати рівень кваліфікації, «запас» знань персоналу фірми.

Реакцією на підвищення значення кваліфікації, знань персоналу стало поширення системи «оплати за кваліфікацію», яка охоплює, як правило, висококваліфікованих робітників, а також керівників середньої та вищої ланок. Суть її полягає в тому, що рівень оплати праці залежить не тільки від складності роботи, яка виконується, а й від набору професій (спеціальностей), якими працівник опанував і може використовувати у своїй діяльності. У цьому випадку оплата здійснюється не тільки за те, що виконує працівник, а й за те, що він може виконувати, яким запасом знань володіє. Засвоюючи кожну нову професію (спеціальність), працівник отримує надбавку до заробітної плати, якщо він користується набутими знаннями в роботі.

Насамперед заохочується оволодіння професіями, необхідними підприємству. Спочатку опановують професії по горизонталі, тобто суміжними в межах бригади, конвеєра або потокової лінії. Потім найбільш кваліфіковані робітники починають опановувати і професіями (спеціальностями) по вертикалі (налагодження та ремонт оснащення, участь у виконанні управлінських функцій і т.п.).

Механізм застосування цієї системи в багатьох американських фірмах включає нове для нас поняття «одиниця кваліфікації», тобто сума знань, умінь, навичок, необхідних для виконання нової додаткової роботи і одержання чергової надбавки. На думку американських фахівців, середній працівник може успішно оволодіти приблизно п'ятьма «одиницями кваліфікації». У середньому на засвоєння «одиниці кваліфікації» витрачається 32 (мінімум - 24, максимум - 42) тижня, причому підготовка здійснюється в робочий час.

Впровадження системи, як свідчить зарубіжний досвід, збільшує витрати роботодавця на навчання персоналу і втрати робочого часу у зв'язку з навчанням. Проте додаткові витрати на робочу силу компенсуються цілим рядом переваг як для роботодавця, так і для працівника. Опитування, проведене Міністерством праці США, показав такі основні переваги системи «оплати за кваліфікацію»: забезпечення більшої мобільності робочої сили на підприємстві на основі ротації робочих місць; збільшення задоволення роботою; швидке освоєння нових операцій (робіт) завдяки «запасу» знань, навичок; зменшення плинності кадрів і, як наслідок - підвищення продуктивності праці та якості продукції.

10. Широке застосування різноманітних схем участі персоналу в прибутках фірм. Це пояснюється тим, що позиції будь-якої фірми на ринку значною мірою залежить від того, як використовується творчий потенціал кожного працівника. Щоб зацікавити робітників і службовців в кінцевих результатах діяльності фірми, власник змушений ділитися з ними частиною прибутку, застосовуючи при цьому різноманітні форми матеріального заохочення. Йдеться про участь найманих працівників у «успіху фірми»: безоплатну передачу акцій або продаж їх за ціною, нижче від ринкової; продаж привілейованих акцій без права голосу; установа товариства з пайовою участю працівників; накопичення коштів на спеціальних рахунках і т.п. Такий напрям розвитку мотивації праці отримав назву стратегії залучення і партнерства, яке все більше витісняет стратегію підпорядкування і жорсткого контролю.

Вкажемо, що практика застосування різних схем участі працівників у прибутках має досить давню історію, яка бере початок з середини XIX сторіччя. У багатьох країнах схвалені законодавчі акти, які підтримують, стимулюють до застосування або вимагають впровадження системи участі в прибутках.

Загалом, участь у прибутках - це виплата найманим працівникам певної частини чистого прибутку як доповнення до їх заробітної плати, додаткову винагороду. Отже, за своєю суттю участь в прибутках - це форма додаткових пільг, надання яких збільшує зацікавленість всього колективу у високих кінцевих результатах, оптимізує відносини між працею і капіталом.

З'ясовуючи природу і роль цієї форми розподільних відносин, зверніться до публікації Міжнародного бюро праці «Заробітна плата»: «... наймані працівники певним чином беруть участь в успіху підприємства, на якому вони працюють, їх заробіток, як правило, вище, робоче місце надійніше та умови праці кращі, якщо справи в компанії йдуть добре, ніж якщо вона переживає депресію. У цьому розумінні вони приймають участь у прибутках ».

Під участю в прибутках розуміють виплату трудящим, на додаток до їх заробітної плати, частини прибутку, яка б в іншому випадку потрапила б до власникам акцій. Найпростішою формою такої виплати є преміювання в кінці року, в якому отримано хороша прибуток. Ці виплати є одноразовими, і вони не передбачають будь-яких зобов'язань роботодавця або ради директорів на наступний рік.

Такі добровільні одноразові виплати слід відрізняти від схем постійної участі в прибутках, якщо чітко визначена методика участі та підприємство бере на себе обов'язок постійно виплачувати своїм працівникам певну частину прибутку. У 1889 році на засіданні Міжнародного конгресу по участі в прибутках така участь було визначено як виплата відповідно добровільно погодженою схемою заздалегідь встановленої і такий, що не підлягає зміні за рішенням роботодавця, частини прибутку цього підприємства значній кількості його рядових працівників. Це визначення не стосується схем, які передбачають виплату премій з прибутку лише управлінському персоналу.

Оскільки схеми участі в прибутках і партнерства розробляються в індивідуальному порядку, їх окремі положення значно різняться. Схеми можна згрупувати в три основні види:

1) тільки участь у прибутках;

2) участь у прибутках в об'єднанні з певною формою партнерства через придбання працівниками на пільгових умовах акцій компанії;

3) участь у прибутках через придбання привілейованих акцій без права голосу, тобто без партнерства »32.

На матеріалах з досвіду зарубіжних компаній, у тому числі представлених у публікаціях Міжнародного бюро праці, розглянемо окремі схеми участі в прибутках, які передбачають отримання найманими працівниками заздалегідь узгодженої частини прибутку підприємства. «Технологія» розподілу залишків прибутків, які направляються на цілі заохочення співучасті, може здійснюватися, зокрема, за такими варіантами:

- Спочатку виплачуються дивіденди в розмірі п'яти і більше відсотків на капітал привілейованих акцій. Залишки прибутку розподіляються між найманими працівниками і власниками звичайних акцій відповідно заздалегідь узгодженим планом;

- Половина залишків прибутку виплачується працівникам пропорційно їх заробітній платі. У такому випадку висококваліфіковані працівники отримують значно більші суми винагороди, ніж менш кваліфіковані;

- Одна половина залишків прибутку розподіляється серед найманих працівників, а інша - за свідомо встановленої пропорцією між керівництвом компанії і власниками акцій;

- Між найманими працівниками розподіляється залишок прибутку, яка не перевищує певного відсотка. Інша частина прибутку розподіляється між власниками акцій;

- Залишок прибутку розподіляється пропорційно заробітній платі найманих працівників.

Багато схеми розподілу прибутків передбачають вимогу відпрацювати певний термін, наприклад, не менше 1 року.

Іноді додаткову винагороду, джерелом якого є прибуток, диференціюється залежно від трудового стажу.

Окремі фірми встановлюють вищі ставки нарахувань лінійному персоналу (начальникам дільниць, майстрам і т.п.) і керівникам вищої ланки. Поширеною є практика, коли схеми розподілу прибутку передбачають зниження нарахувань за недоліки в роботі (низька трудова дисципліна, невиконання норм виробітку тощо).

Інформація, релевантна "20.2. Зарубіжний досвід матеріального стимулювання персоналу"

- Тематика контрольних робіт

зарубіжних країнах. 7. Особливості прямого оподаткування в індустріально розвинених країнах. 8. Особливості непрямого оподаткування в індустріально розвинених країнах. 9. Зарубіжний досвід оподаткування колективних доходів. 10. Зарубіжний досвід оподаткування індивідуальних доходів. 11. Зарубіжний досвід оподаткування капіталів і власності. 12. Зарубіжний досвід підакцизного - 33. АНАЛІЗ ВИКОРИСТАННЯ матеріальних і моральних стимулів

досвіду щодо стимулювання праці постійно вдосконалюється вся система матеріального і морального заохочення всього персоналу колективів, спрямована на прискорення зростання продуктивності праці і скорочення плинності кадрів, поставки продукції в асортименті та в терміни відповідно до укладених договорів, поліпшення кінцевих результатів всієї роботи підприємства. Основою матеріального - ЛІТЕРАТУРА

зарубіжний досвід і Росія / / Гроші і кредит. 1995. № 5. Сучасна інфляція: витоки, причини, протиріччя / Відп. ред. д.е.н. СМ. Нікітін М.: Думка, - 86. Управління працею в організації

зарубіжних підприємствах найчастіше функціонує єдина служба управління людськими ресурсами, підпорядкована одному з віце-президентів компанії (тобто управління працею централізовано). На підприємствах існують договірні форми управління працею, їх слід розглядати як спільні або скоординовані (узгоджені) дії адміністрації підприємств або місцевих адміністрацій, з - Тема 11. Зарубіжний досвід оподаткування капіталів і власності

зарубіжних країнах. 2. Особливості справляння податків на особистий стан і на приріст капіталу за кордоном. 3. Особливості справляння податків на спадщину і дарування в зарубіжних країнах. Висновок Список використаних джерел У Запровадження визначається актуальність теми, мета і завдання роботи. У першому питанні необхідно дати загальну характеристику прямих податків на капітал і - Завдання для самостійного вивчення студентами загальних принципів податкового адміністрування в зарубіжних країнах

зарубіжних країн у податковій сфері (на прикладі країн США, Німеччини, Великобританії, Японії та Китаю). 2. Охарактеризуйте форми організації податкового контролю в зарубіжних країнах (на прикладі країн США, Німеччини, Франції). 3. Охарактеризуйте існуючі підходи (американський і європейський) до застосування податкових санкцій за вчинення податкових правопорушень у зарубіжних країнах. На прикладі - ЛІТЕРАТУРА

зарубіжний досвід. М.: НДІ праці, 1995. НуртдшшваА.Ф., ОкршковЛ.А., Френкель Е.Б. Коментар до законодавства про колективне партнерство. М.: Юрист, 1996. Регулювання трудових відносин і соціальне партнерство. Круглий стіл «Реалісти». М.: Изд-во Клуб «Реалісти», 1995. Семічін Г.Ю. Соціальне партнерство в сучасному світі. М.: Думка, - Рекомендована література

зарубіжних країн. - М.: Бератор-Пресс, 2002. - С. 170-174. Податки і оподаткування / За ред. І.Г. Русаковой, В.А. Кашина. - М.: ЮНИТИ, 2000. - С. 289-303 Податки і оподаткування / За ред. М.В. Романовського, О.В. Врублевської. - СПб.: Питер, 2001. - С. 458-460. Податкові системи зарубіжних країн / За ред. В.Г. Князєва, Д.Г. Чорниця. - М.: Закон і право, ЮНИТИ, 1997. - С. - Тест

зарубіжних капіталовкладень внаслідок повної власності на зарубіжний капітал, а також володіння контрольним пакетом акцій забезпечує: а) вивезення позичкового капіталу; б) вивіз підприємницького капіталу у формі прямих інвестицій, в) вивіз підприємницького капіталу у формі портфельних - 88. Управління персоналом в організації

персоналом є складним і багатоплановим роботою. Персонал організації - це люди зі складним комплексом індивідуальних якостей, наявність яких відрізняє їх від речових факторів виробництва. Управління персоналом організації - цілеспрямована діяльність керівного складу організації, керівників і фахівців підрозділів системи управління персоналом, що включає розробку - 10. Дисципліна і стимулювання праці

досвід, посилити силу прикладу, згуртовує колектив; 4) гнучкість передбачає постійне різноманітність використовуваних стимулів, обумовлене як змінюються умовами праці, так і динамікою актуальності стимулу для працівника. 5) оперативність вимагає, щоб заохочення або покарання слід було за вчинком якомога - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

матеріальних і трудових витрат і накладних витрат. Відповідно загальна економія на зниженні собівартості складеться з економії на цих витратах: де: - загальна економія від зниження собівартості, млн. руб. - Економія на матеріальних витратах, млн. руб. - Економія на заробітній платі персоналу з нарахуваннями на неї, млн. руб. - Економія - 53. Склад персоналу підприємства

матеріальні цінності або надають послуги виробничого характеру. Розрізняють основних і допоміжних - Собівартість медичної послуги

матеріальних ресурсів, яка виробляється за допомогою калькуляції. Основними статтями калькуляції медичного закладу є: * Оплата праці (основна і додаткова). * Нарахування на оплату праці. * Медикаменти. * Продукти харчування. * Знос м'якого інвентарю. * Амортизаційні відрахування. * Відрядні та службові роз'їзди. * Оплата транспортних послуг. * Оплата - Як це виглядає в роботі?

досвідчений персонал і набирає новий, ненавчений. Це замість того, щоб переводити людей в нові підрозділи. Про подібний просто не вважають за необхідне думати. Одночасно співробітникам не вистачає комп'ютерів, на що не раз скаржився профспілка компанії. Досвідчені кадри розуміють, що керівництво банку їх ні в що не ставить. Але індивідуального виходу не видно - в інших компаніях ті ж проблеми. - Рекомендована література

зарубіжних країн. - М.: Бератор-Пресс, 2002. - С. 188-190. Податки і оподаткування / За ред. М.В. Романовського, О.В. Врублевської. - СПб.: Питер, 2001. - С. 442-449. Податкові системи зарубіжних країн / За ред. В.Г. Князєва, Д.Г. Чорниця. - М.: Закон і право, ЮНИТИ, 1997. - С. 97-100. Онищенко В. Робота з платники податків у Японии / / Вісник податкової служби України. - 2001. - - 4. МІЖНАРОДНЕ науково-технічного співробітництва

зарубіжного досвіду в галузі організації виробництва і праці; | поточна координація та консультації з питань науково-технічної політики; | організація підготовки кваліфікованого дослідницького персоналу. Особливо важливим для науково-технічного співробітництва є аналіз його ефективності. Ефективність отриманих наукових результатів розглядається в декількох аспектах. - Рекомендована література

зарубіжних країн. - М.: Бератор-Пресс, 2002. - С. 160-165. Податки і оподаткування / За ред. І.Г. Русаковой, В.А. Кашина. - М.: ЮНИТИ, 2000. - С. 393-415. Податки і оподаткування / За ред. М.В. Романовського, О.В. Врублевської. - СПб.: Питер, 2001. - С. 457-458. Тютюрюков М.М. Податкові системи зарубіжних країн: Європа і США. - М.: Дашков і Ко, 2002. - С. - Рекомендована література

зарубіжних країн. - М.: Бератор-Пресс, 2002. - С. 183-188. Податки і оподаткування / За ред. І.Г. Русаковой, В.А. Кашина. - М.: ЮНИТИ, 2000. - С. 260-288. Податки і оподаткування / За ред. М.В. Романовського, О.В. Врублевської. - СПб.: Питер, 2001. - С. 434-439. Тютюрюков М.М. Податкові системи зарубіжних країн: Європа і США. - М.: Дашков і Ко, 2002. - С. - Рекомендована література

зарубіжних країн. - М.: Бератор-Пресс, 2002. - С. 157-160. Податки і оподаткування / За ред. І.Г. Русаковой, В.А. Кашина. - М.: ЮНИТИ, 2000. - С. 237-259. Податки і оподаткування / За ред. М.В. Романовського, О.В. Врублевської. - СПб.: Питер, 2001. - С. 434-449. Тютюрюков М.М. Податкові системи зарубіжних країн: Європа і США. - М.: Дашков і Ко, 2002. - С.