18.1. Роль фіскальної політики в державному регулюванні економіки

1) ліквідація безробіття;

2) боротьба з інфляцією;

3) стабілізація економічного розвитку;

4) антициклічне регулювання економіки;

5) стимулювання економічного зростання;

6) досягнення зовнішньоторговельної збалансованості.

У період економічного спаду уряд проводить стимулюючу фіскальну політику, яка включає збільшення державних витрат або зниження податків або поєднання цих заходів. Іншими словами, при збалансованому бюджеті фіскальна політика має бути спрямована в бік дефіциту федерального бюджету в період спаду. І навпаки, якщо в економіці має місце викликана надлишковим попитом інфляція - це стримуюча фіскальна політика. Вона включає зменшення державних витрат або збільшення податків або поєднання того й іншого. Фіскальна політика повинна орієнтуватися на позитивне сальдо федерального бюджету, якщо перед економікою стоїть проблема контролю над інфляцією.

В економічній теорії існують різні точки зору на методи проведення фіскальної політики. Центральна ідея кейнсіансько-ської теорії полягає в тому, що податки є головним важелем регулювання економіки і одним із її складових розвитку. Тому

Д ж. М. Кейнс розглядав скорочення податків як основний фактор роси сукупного попиту і відповідно зростання реального ВНП. Відповідно до теорії монетаризму (М. Фрідмен, Ф. Кейган, А. Мельтцер, Ф. Хайєк;!!) 70-1980-і рр..) Податки поряд з іншими компонентами впливають на грошовий обіг, через них вилучається зайва кількість грошей. Гсм самим зменшуються несприятливі фактори розвитку економіки. Георія економіки пропозиції (А. Лаффер, М. Фелдстайн, Дж. Гилдер, М. Еванс; 1970-1980-і рр.)., Більшою мірою, ніж дві попередні, розглядає податки як один з важливих факторів економічного розвитку і регулювання економіки. Відповідно до цієї теорією зниження податкового гніту призводить до бурхливого зростання підприємницької та інвестиційної діяльності. У рамках даної теорії американський жономіст А. Лаффер встановив математичну залежність доходу бюджету від рівня податкових ставок.

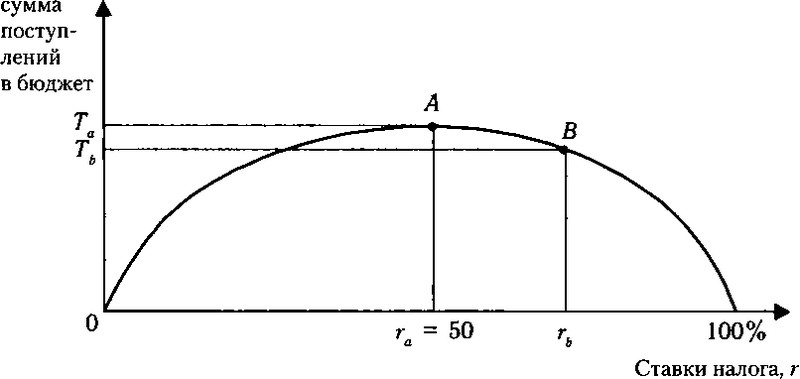

Ефект Лаффера. Графічно так званий ефект Лаффера відображається кривою, яка показує залежність надходять до бюджету сум податків від ставок прибуткового податку (рис. 18.1).

Загальна

Рис. 18.1. Ефект Лаффера

На кривій Лаффера відзначають наступні критичні точки:

- ставка податку дорівнює нулю - надходжень до бюджету немає;

- ставка податку дорівнює 100% - надходжень до бюджету немає (в легальній економіці ніхто не працює, всі йдуть в тіньову економіку).

При всіх інших значеннях г платники податків платитимуть податки, а держава - їх отримувати;

- точка А - при певному значенні га досягається максимум надходжень податків до бюджету, а га вважається оптимальним рівнем ставки

податку, Г - максимальна сума податкових надходжень до бюджету. Якщо ставка податку буде збільшуватися в порівнянні з гя, то відбудеться не збільшення, а зменшення суми податкових надходжень до бюджету, тобто при гь> ra, Th <Г, оскільки при великих ставках податку знижуються стимули до трудової і підприємницької діяльності.

Отже, суть ефекту Лафферазаключается в наступному: якщо економіка знаходиться праворуч від точки А (наприклад, в точці Б), то зменшення рівня оподаткування до оптимального (га) в короткостроковий період приве дет до тимчасового скорочення надходжень до бюджету, а в довгостроковому періоді - до їх збільшення, оскільки зростуть стимули до трудової і підприємницької діяльності, відбудеться перехід з тіньової до легальну економіку. Іншими словами, якщо ставки завищені, то підривають вають стимули до нововведень, знижується економічна активність, частина підприємців йде в тіньову економіку. Таким чином, скорочення податків викликає зростання національного виробництва і доходу, що, у свою чергу, не тільки не зменшує податкові надходження до бюджету і не викликає бюджетного дефіциту, але при більш низьких ставках податків забезпечує зростання надходжень до бюджету за рахунок розширення податкової бази (в Відповідно до ефекту Лаффера).

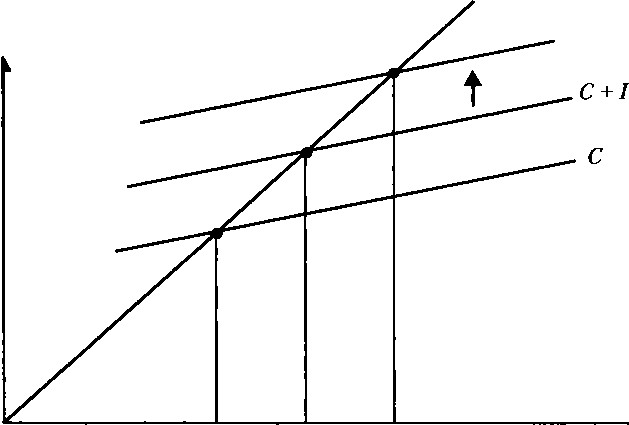

Для аналізу впливу фіскальної політики на обсяг національного виробництва скористаємося рис. 18.2. Приймемо деякі припущення, що спрощують аналіз впливу фіскальної політики на сукупний попит, а саме: припустимо, що фіскальна політика впливає тільки на сукупний попит; державні витрати не впливають на споживання

Рис. 18.2. Вплив витрат на обсяг національного виробництва

та інвестиції; чистий експорт дорівнює нулю. Почнемо з аналізу впливу I осударственних витрат на сукупний попит. Згадаймо графік со-іокупних витрат (споживання + інвестиції, або З + /). Введення в жономіческій аналіз державних витрат (G) зрушує графік сукупних витрат (С + I) вгору і викликає зростання величини валового національного продукту. Точка макроекономічної рівноваги зміщується вгору по лінії бісектриси.

Мультиплікатор державних витрат. Державні витрати роблять на сукупний попит вплив, аналогічне інвестиціям, і подібно до інвестицій володіють мультиплікативний ефект. Мультиплікатор державних витрат показує, як змінюється обсяг ІНП в результаті зміни державних витрат:

АВНП ДВНП=MPе х AG, (18.1)

8 AG g

де AG - державні витрати; MP - мультиплікатор державних витрат.

Кількісно мультиплікатор державних витрат можна виразити і через такі економічні категорії, як гранична схильність

до заощадження (MPS) і гранична схильність до споживання (МРС):

<18-2>

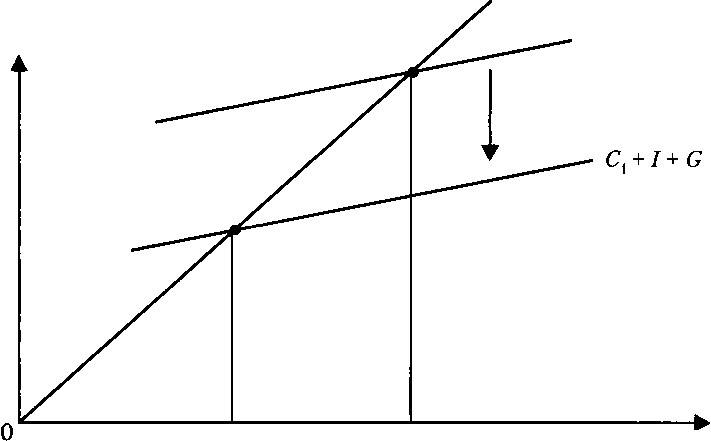

Розглянемо тепер вплив податків на національне виробництво і величину ВНП.

Протилежна картина буде складатися при скороченні податків. Разом з тим вплив податків на обсяг ВНП має специфіку в порівнянні з впливом інвестицій і державних витрат. Справа в тому, що наявний дохід використовується не тільки на споживання, а й на заощадження. Отже, зниження наявного доходу зменшує не тільки споживання, але і заощадження. Для визначення скорочення споживання в результаті введення податку необхідно розумно

Рис. 183. Вплив податків на обсяг національного виробництва

жити суму приросту (AT) на МРС, або АС=AT х МРС. Аналогічно цьому множення суми податкового прирощення на величину MPS покаже зменшення заощадження в результаті введення додаткового податку, або AS=AT х MPS.

Дія податків, подібно інвестицій та державним витратам, володіє мультиплікативний ефект. Але податковий мультиплікатор менше мультиплікатора державних витрат та інвестицій, оскільки, наприклад, при скороченні податків споживання збільшується лише частково (частина наявного доходу йде на збільшення заощаджень), тоді як кожна одиниця приросту державних витрат або інвестицій робить прямий вплив на величину ВНП. Податковий мультиплікатор кількісно дорівнює мультиплікатору державних витрат, помноженому на МРС:

МР=

МРС МРС

1-МРС МРС

(18.3)

Таким чином, вплив державних витрат на національну економіку здійснюється через сукупний попит. При збільшенні державних витрат на закупівлю товарів і послуг відповідно зростає величина сукупних витрат на ринку, стимулюючи тим самим сукупний попит і зростання обсягу національного виробництва, валового національного продукту. Скорочення державних витрат тягне за собою, отже, скорочення валового національного продукту.

Інформація, релевантна " 18.1. Роль фіскальної політики в державному регулюванні економіки "

- Тема 11 Державний бюджет та фіскальна політика держави

фіскальна політика. Види та ефективність фіскальної - Г Л А В А 12 ФІСКАЛЬНА ПОЛІТИКА ДЕРЖАВИ

фіскальної або бюджетно-податковою політикою. Після другої світової війни фіскальна політика, що спирається на використання державного бюджету, стала основним засобом регулювання економіки з метою забезпечення економічного зростання, досягнення повної зайнятості, стримування інфляції, забезпечення рівноваги платіжного - ТЕМА 9. Роль і функції держави в перехідній економіці.

Фіскальна і грошова політика, політика регулюються-вання доходів, зайнятості, стимулювання зовнішньоекономічної діяльності. Форми непрямого втручання держави в перехідну еконо-Міку. Державне втручання в ринок індивідуального товару: потоварний податок, дотація, фіксовані - 3. Бюджетно-податкова (фіскальна) політика

фіскальної політики на все життя сучасного суспільства. Фіскальна політика може бути спрямована на стимулювання господарської життя, наприклад, в період спаду, і тоді її називають фіскальної експансією. Головними її важелями є збільшення державних витрат або / і зниження податків. Спрямована на обмеження економічного буму, точніше, на боротьбу з викликаної цим бумом - § 1. ЗАВДАННЯ СТАТИСТИКИ ДЕРЖАВНОГО БЮДЖЕТУ

роль міжнародних стандартів у реформуванні вітчизняної статистики загалом і статистики державного бюджету, зокрема, у вітчизняній статистиці відображаються організаційно-відомча структура економіки та особливості практичної діяльності установ державного - 2.12.5. Фінансова політика

фіскальна і т.п. Політика --- + --- просто? економічна --- + --- монетаристская? фінансова --- + --- кредитна? фіскальна --- + --- просто? податкова --- + --- просто? митна Фіскальна - Глава 9 ГРОШОВО-КРЕДИТНА ПОЛІТИКА

фіскальної грошово-кредитна політика є найважливішим інструментом державного регулювання економіки. На відміну від фіскальної політики, яка проводиться урядом і впливає на рівновагу ринку товарів і послуг, грошово-кредитну політику проводить центральний банк, і вона впливає на рівновагу ринку грошей. Грошово-кредитна політика - сукупність монетарних заходів, з - Цілі фіскальної політики

роль у стабілізаційних заходах держави, однак ні та, ні інша не є панацеєю від усіх економічних бід . Що стосується автоматичної політики, то властиві їй вбудовані стабілізатори можуть лише обмежити розмах і глибину коливань економічного циклу, але повністю усунути ці коливання вони не в змозі. Ще більше проблем виникає при проведенні дискреційної фіскальної - Основні терміни і поняття

фіскальна - Цілі та інструменти фіскальної політики

фіскальної політики є стабільне економічне зростання, повна зайнятість (відсутність циклічного безробіття) і стабільний рівень цін (відсутність інфляції). Фіскальну політику проводить уряд. Її інструменти впливають як на сукупний попит (на величину сукупних витрат), так і на сукупну пропозицію (величину витрат фірм). Інструментами фіскальної політики виступають - 5. Фіскальна політика, процентниеставкі і ефект витіснення

фіскальної політики, стимулирующейэкономический зростання. У гол. 28 ми бачили, що осуще ствления фіскальної експансіі18 шляхом скоро-ня податків або зростання урядових расходовувелічівает випуск продукції в розмірі, визначаються-емом величиною мультиплікатора, який самвключает деякі параметри фіскальної полі-тики. Що Відбувається зростання доходів збільшує спросна гроші, зрушуючи криву L - Тематика курсових робіт з дисципліни «Макроекономіка»

роль у національній економіці. 20. Стабілізаційна політика держави. 21. Ринок благ і його структура. 22. Грошовий ринок та його регулювання. 23. Грошовий обіг і його структура. 24. Монетарна політика. 25. Грошово-кредитна політика держави. 26. Циклічність розвитку економіки. 27. Види криз. 28. Антикризове регулювання економіки. 29. Проблеми циклів і - Типи фіскальної політики

фіскальна політика, свідоме маніпулювання податками і расходамі___ ПАСИВНА фіскальна політика, при якій необхідні зміни в рівнях державних витрат і податків вводяться автоматично Громадські роботи Зміна трансфертних платежів Маніпулювання податковими ставками Вбудовані стабілізатори - Що собою представляє механізм фінансового регулювання?

Роль тут відіграє система оподаткування. Змінюючи ставки податків на різні види доходів, надаючи податкові пільги, знижуючи неоподатковуваний мінімум доходів тощо, держава прагне домогтися можливо більш стійких темпів економічного зростання та уникнути різких злетів і падінь виробництва. Еффектівностьфіскальной політики безпосередньо позначається на успішному формуванні та - Висновки

фіскальна політика може чинити негативний вплив на економічне зростання. 2. Особливість фіскальної політики полягає в тому, що всі зміни величини податків і державних витрат відображаються на обсязі ВНП з мультиплікативний ефект. При цьому, якщо мультиплікатор державних закупівель дорівнює мультиплікатору інвестицій і являє coбой величину, зворотну граничної схильності