12.2. Основні джерела капіталу, порядок його формування та розміщення

Капітал - це кошти, якими володіє суб'єкт господарювання для здійснення своєї діяльності з метою отримання прибутку.

Формується капітал підприємства як за рахунок власних (внутрішніх), так і за рахунок позикових (зовнішніх) джерел.

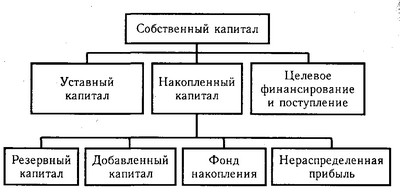

Основним джерелом фінансування є власний капітал (рис. 12.1). До його складу входять статутний капітал, накопичений капітал (резервний і доданий капітали, фонд накопичення, нерозподілений прибуток) та інші надходження (цільове фінансування, благодійні пожертвування та ін.)

Рис. 12.1. Склад власного капіталу підприємства

Статутний капітал - це сума коштів засновників для забезпечення статутної діяльності. На державних підприємствах - це вартість майна, закріпленого державою за підприємством на правах повного господарського відання; на акціонерних підприємствах - номінальна вартість всіх видів акцій; для товариств з обмеженою відповідальністю - сума часток власників; для орендного підприємства - сума вкладів його працівників.

Статутний капітал формується в процесі первісного інвестування коштів.

Доданий капітал як джерело коштів підприємства утворюється в результаті переоцінки майна або продажу акцій вище номінальної їх вартості.

Фонд накопичення створюється за рахунок прибутку підприємства, амортизаційних відрахувань та продажу частини майна.

Основним джерелом поповнення власного капіталу - є прибуток підприємства, за рахунок якої створюються фонди накопичення, споживання і резервний. Може бути залишок нерозподіленого прибутку, який до її розподілу використовується в обороті підприємства, а також випуск додаткових акцій.

Кошти спеціального призначення та цільового фінансування - це безоплатно отримані цінності, а також безповоротні і поворотні бюджетні асигнування на утримання об'єктів соцкультпобуту і на відновлення платоспроможності підприємств, що знаходяться на бюджетному фінансуванні.

Позиковий капітал (рис. 12.2) - це кредити банків і фінансових компаній, позики, кредиторська заборгованість, лізинг, комерційні папери та ін Він підрозділяється на довгостроковий (більше року) і короткостроковий (до року) .

Рис. 12.2. Класифікація позикового капіталу

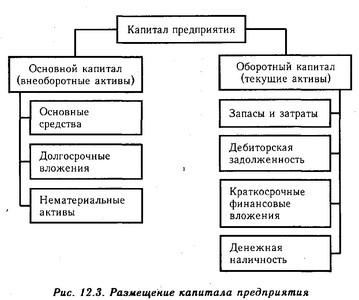

Використовується капітал на придбання та оренду основних засобів, нематеріальних активів, будівництво об'єктів виробничого і невиробничого призначення, закупівлю сировини, матеріалів, палива, енергії, оплату праці працівників підприємства, сплату податків, відсотків за кредити, дивідендів і т.д., тобто він може бути вкладений в довгострокові активи і оборотні (поточні) активи (рис. 12.3). Довгострокові активи створюються, як правило, за рахунок власного капіталу і довгострокових кредитів банку і позик. Поточні витрати фінансуються за рахунок власного і позикового капіталу.

Розміщення капіталу підприємства

Від того, як розміщений капітал, в яких сферах і видах діяльності він використовується, багато в чому залежить ефективність роботи підприємства і його фінансове становище. Тому аналіз джерел формування та розміщення капіталу має дуже велике значення при вивченні вихідних умов функціонування підприємства та оцінці його фінансової стійкості. Основним джерелом інформації для проведення такого аналізу є бухгалтерський баланс.

Інформація, релевантна " 12.2. Основні джерела капіталу, порядок його формування та розміщення "

- Стаття 98. Освіта акціонерного товариства

капіталу товариства, категорії акцій та порядок їх розміщення, а також інші умови, передбачені законом про акціонерні - 12.1. Значення, завдання та інформаційне забезпечення аналізу

основні питання: - яким виробничим потенціалом повинен розташовувати суб'єкт господарювання для досягнення поставленої мети? - Де знайти джерела фінансування і яким має бути їх оптимальний склад? - Як організувати управління фінансами, щоб забезпечити фінансову стійкість підприємства, його конкурентоспроможність? Керівництво підприємства має чітко уявляти, за рахунок - 2.3.2. Джерела фінансування охорони здоров'я

основні принципи фінансування галузі і, перш за все, порядок формування її доходів. Фінансування охорони здоров'я РФ здійснюється з кількох джерел: - коштів бюджетів усіх рівнів, - коштів, що спрямовуються на обов'язкове і добровільне медичне страхування, - коштів цільових фондів, призначених для охорони здоров'я громадян, - коштів - Опції ринку праці

основних цілей управління, тим помітніше прояв розміщає функції. Це означає, що ефективність економіки залежить від того, наскільки оптимально відбувається процес функціонування системи ринку праці. В основному дана функція проявляється на регіональному та макрорегіональному рівнях. Селективна функція полягає у виборі робочої сили виходячи з попиту та пропозиції, а також виходячи з - Опції ринку праці

основних цілей управління, тим помітніше прояв розміщає функції. Це означає, що ефективність економіки залежить від того, наскільки оптимально відбувається процес функціонування системи ринку праці. В основному дана функція проявляється на регіональному та макрорегіональному рівнях. Селективна функція полягає у виборі робочої сили виходячи з попиту та пропозиції, а також виходячи з - Запитання для самоконтролю

порядок плати та її граничні розміри за забруднення навколишнього природного середовища, розміщення відходів, інші види шкідливого - Тема 17. Характеристика податкової системи Великобританії

основних видів податків і зборів в податковій системі Великобританії. Висновок Список використаних джерел У Запровадження визначається актуальність теми, мета і завдання роботи. У першому питанні необхідно дати загальну характеристику податкової системи Великобританії: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової - Тема 20. Характеристика податкової системи Німеччини

основних федеральних і спільних податків у Німеччині. 3. Характеристика місцевих податків Німеччини. Церковний податок. Висновок Список використаних джерел У Запровадження визначається актуальність теми, мета і завдання роботи. У першому питанні необхідно дати загальну характеристику податкової системи Німеччини: визначити структуру податкової системи, склад і види податків і зборів, - Контрольні питання

джерел вони створюються? 4. Розкрийте зміст податків, що зараховуються до дорожні фонди, і поясніть, як вони розподіляються між федеральним дорожнім фондом та територіальними фондами. 5. Назвіть мету створення та джерела формування і напрями витрачання коштів фонду відтворення мінерально-сировинної бази. 6. Охарактеризуйте відрахування на відтворення мінерально-сировинної - РЕЗЮМЕ

основні групи: економічні та адміністративні. До заходів, регулюючим торгівлю, прямо впливає на кількість і опосередковано - на ціну, відносяться квотування, правила про переважне придбання товарів місцевого виробництва, ліцензування, валютний контроль, довільно встановлювані стандарти адміністративні зволікання і вимоги бартерного обміну. До заходів, регулюючим - 24. Плата за негативний вплив на навколишнє середовище

джерелами, скиди забруднюючих речовин у поверхневі і підземні водні об'єкти, розміщення відходів виробництва та споживання див. постанову Уряду РФ від 12 червня 2003 р. N 344. Про встановлення строків внесення плати за негативний вплив на навколишнє середовище див. наказ Федеральної служби з екологічного, технологічного і атомного нагляду від 8 червня 2006 р. N 557. Див - Питання 67. Показники рентабельності підприємств і організацій

основний, оборотний капітал). Окрема увага при аналізі приділяється показнику рентабельності власного капіталу; 5) рентабельність (збитковість) проданих товарів, продукції, робіт, послуг: {foto207} Даний показник характеризує ефективність витрат на виробництво і реалізацію продукції. Його динаміка може свідчити про необхідність перегляду цін або посилення контролю - Види і наслідки державного боргу

джерел його погашення призводять до необхідності підвищення податків, що є антистимулом господарської активності (скорочення попиту, заощаджень). По-друге, відволікання грошових ресурсів обмежує можливості приватного підприємництва та зростання економіки. По-третє, виникає проблема погіршення матеріального благополуччя населення внаслідок необхідності обслуговування зовнішнього боргу.