11.4 Управління витратами підприємства з метою їх мінімізації

Як було зазначено вище, змінні витрати - це такі витрати, які змінюються прямо пропорційно зміні обсягу виробництва продукції. До них можна віднести витрати на сировину і матеріали, паливо та енергію, на технологічні цілі, відрядну заробітну плату, транспортні витрати та ін

Постійні витрати - це такі витрати, які не змінюються при зміні обсягу виробництва продукції за якийсь певний період часу. Вони включають амортизаци-ційні відрахування, відсотки за кредит, заробітну плату управлінських працівників, адмініст-ративні витрати та інше. Разом з тим при істотній зміні обсягу виробництва по-постійні витрати можуть змінюватися. Наприклад, при здійсненні технічного переозброєння може значно змінитися виробнича потужність і відповідно обсяг випуску продукції. Але при цьому може істотно збільшитися і сума амортизаційних відрахувань, витрати енергетичного характеру та ін Таким чином, постійні витрати в даному випадку переходять на новий рівень і зберігаються у відносно незмінною величиною протягом певного періоду. Для характеристики цього періоду використовується поняття релевантного інтервалу зміни обсягу реалізації продукції, протягом якого величина постійних витрат залишається незмінною.

Одні й ті ж види витрат на виробництво продукції можуть бути для одних підприємств змінними, а для інших - постійними. Прикладом таких витрат можуть бути амортизаційних-ні відрахування по обладнанню. Якщо нарахування амортизаційних відрахувань здійснюється лінійним способом, то це постійні витрати, величина яких не змінюється від періоду до періоду. Якщо ж, наприклад, підприємство нараховує амортизаційні відрахування пропорційно обсягу випущеної продукції в натуральному вираженні, то в цьому випадку амортизаційні відрахування переходять з постійних витрат в розряд змінних.

Поряд із зазначеними видами витрат виділяють також змішані, які складаються з по-постійних і змінних частин. Прикладом таких витрат можуть бути поштові та телеграфні рас-ходи, витрати на поточний ремонт обладнання, орендна плата та ін Для забезпечення більшої точності планових показників змішані витрати необхідно розділяти на постійну і пе-ремінні частини і враховувати відповідно у постійних і змінних витратах.

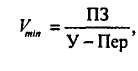

Роздільне планування постійних і змінних витрат дозволяє визначити необ-дний обсяг випуску і реалізації продукції, при якому досягається окупність цих за-трат.

Мінімальний обсяг випуску продукції (у натуральному вираженні), нижче якого про-ництво продукції стає нерентабельним, розраховується наступним чином:

Мінімальний обсяг випуску продукції

Необхідно відзначити, що керівники та менеджери підприємства повинні чітко поні-мати, що управління витратами виробництва та реалізації продукції з метою їх мінімізації на підприємстві є складовою частиною управління підприємством у цілому. Управління витратами необхідно насамперед для:

- отримання максимального прибутку;

- поліпшення фінансового стану фірми;

- підвищення конкурентоспроможності підприємства та продукції;

- зниження ризику стати банкрутом і ін

Для вирішення проблеми зниження витрат виробництва і реалізації продукції на підприємстві повинна бути розроблена загальна концепція (програма), яка повинна щорічно коригуватися з урахуванням мінливих на підприємстві обставин. Ця програма повинна носити комплексний характер, тобто повинна враховувати всі фактори, які впливають на зниження витрат виробництва і реалізації продукції.

Зміст і сутність комплексної програми зі зниження витрат виробництва за-висять від специфіки підприємства, поточного стану і перспективи його розвитку. Але в загальному плані в ній повинні бути відображені наступні моменти:

- комплекс заходів щодо більш раціонального використання матеріальних ресурсів (поза-дрен нової техніки і безвідходної технології, що дозволяє більш економно витрачати си-рье, матеріали, паливо та енергію; вдосконалення нормативної бази підприємства; внедре-ня і використання більш прогресивних матеріалів; комплексне використання сировини та мате-ріалів; використання відходів виробництва; поліпшення якості продукції та зниження відсотка браку та ін

- заходи, пов'язані з визначенням і підтримкою оптимального розміру підприємства, що дозволяють мінімізувати витрати залежно від обсягу виробництва;

- заходи, пов'язані з поліпшенням використання основних фондів (звільнення під-приємства від зайвих машин та обладнання; здача майна підприємства в оренду; поліпшення якості обслуговування і ремонту основних засобів; забезпечення більшої завантаження машин і об-ладнання; підвищення рівня кваліфікації персоналу, що обслуговує машини і обладнан-ня; застосування прискореної амортизації; впровадження більш прогресивних машин і обладнан-ня та ін.);

- заходи, пов'язані з поліпшенням використанні робочої сили (визначення та підтримання ня оптимальної чисельності персоналу; підвищення рівня кваліфікації, забезпечення опері-жающего зростання продуктивності праці порівняно із середньою заробітною платою; застосований-ня прогресивних систем і форм оплати праці; вдосконалення нормативної бази; поліп-ня умов праці; механізація і автоматизація всіх виробничих процесів; забезпечення мотивації високопродуктивної праці тощо);

- заходи, пов'язані з удосконаленням організації виробництва і праці (поглиблення концентрації, спеціалізації, кооперування, комбінування і диверсифікації виробництв-ва; впровадження бригадної форми організації виробництва і праці; впровадження НОТ; совершенст-вованіе організаційної структури управління фірмою та ін.) .

Крім того, комплексна програма зі зниження витрат виробництва повинна мати чіткий механізм її реалізації.

Слід також підкреслити, що планування і реалізація тільки окремих мероприя-тий по зниженню витрат виробництва хоч і дають певний ефект, але не вирішують про-блеми в цілому.

Інформація, релевантна " 11.4 Управління витратами підприємства з метою їх мінімізації "

- 4. Мінімізація збитків за критерієм «валовий дохід - загальні витрати»

витрати на виробництво того чи іншого обсягу продукції, підприємство стоїть перед рішенням завдання не максимізації прибутку, а пошуку шляхів скорочення збитків. Якщо підприємство не в змозі отримувати прибуток, то йому слід зосередити зусилля на мінімізації - Критерій мінімізації збитків

витрати. Якщо збитки стануть рівними повним постійним витратам, то виробництво слід призупинити, оскільки в цьому випадку підприємство буде нести збитки, рівні тільки величиною повних постійних витрат. Якщо збитки перевищать величину постійних витрат, а підприємство продовжить виробництво, то воно буде нести ще й додаткові збитки, викликані непокритий якоїсь частини повних - 5. Мінімізація збитків за критерієм граничних величин

витрати при цій величині випуску рівні 230 руб. Сукупний збиток показаний заштрихованим прямокутником. Від реалізації кожної одиниці продукції підприємство зазнає збиток, що дорівнює 30 руб. Отже, продаж 10 виробів збільшує його в 10 разів - площа прямокутника MABN. При цьому випуску збитки підприємства мінімальні. Ціна, рівна 200 руб., Більш ніж достатня для компенсації середніх - Валовий дохід та змінні витрати

витрати. У такому випадку воно отримує можливість покривати за рахунок цього перевищення якусь частину постійних витрат, що зменшує загальну величину останніх. Поки збитки залишаються менше постійних витрат, підприємство прагне мінімізувати збитки. При перевищенні збитків величини повних постійних витрат підприємство переходить в якісно новий стан, при якому вирішується проблема - Тема 7 Теорія виробництва. Витрати виробництва, доходи і прибуток фірми

витрати виробництва. Внутрішні і зовнішні витрати. Витрати виробництва в короткостроковому періоді: види (загальні та середні) та їх динаміка. Поняття і значення граничних витрат. Дохід фірми: сукупний, середній, граничний. Зіставлення доходу і витрат. Визначення оптимального обсягу виробництва. Моделі: «сукупний дохід - сукупні витрати», «граничний дохід - граничні витрати». - 3. Максимізація прибутку на основі зіставлення валових показників

підприємством виникає проблема не тільки отримання прибутку, а й, в певних умовах, скорочення збитків. Залежно від конкретно складається ситуації підприємство вирішує задачу або максимізації прибутку, або мінімізації - Запитання для самоперевірки

управлінням, заснована в цілях принесення прибутку її власникам допомогою пропозиції на ринку одного або декількох товарів і послуг; б) фірма - це господарська одиниця колективного характеру, що володіє всією повнотою прав для укладання контрактів, що забезпечують всі сторони її діяльності; в) фірма - це організаційно-економічна система, за допомогою якої здійснюються - Запитання для самоперевірки

управлінням, заснована в цілях принесення прибутку її власникам допомогою пропозиції на ринку одного або декількох товарів і послуг; б) фірма - це господарська одиниця колективного характеру, що володіє всією повнотою прав для укладання контрактів, що забезпечують всі сторони її діяльності; в) фірма - це організаційно-економічна система, за допомогою якої здійснюються - 60. ПРАВИЛА максимізації прибутку

витрати виробництва даної одиниці (MR більше MC). На рис. 1 цього умовно відповідають обсяги випуску А, В, С. Отримувані в результаті випуску цих одиниць додаткові прибутки виділені на малюнку жирними лініями. {Foto13} MR - граничний дохід; MC - граничні витрати Рис. 1. Правило максимізації прибутку Коли витрати, пов'язані з випуском ще однієї одиниці продукції, вище - 6. Мінімізація збитків за критерієм граничних величин

витратам » - Терміни і поняття

витрати Альтернативні (змінні) витрати Бухгалтерська (фінансова) прибуток Прямі витрати Непрямі витрати Постійні витрати Змінні витрати Валові (загальні) витрати Середні витрати Граничний продукт Граничні витрати Позитивний і негативний ефект - Критерій мінімізації збитків

підприємства. - Довгострокові граничні витрати

витратами існує принципова від-відмінність: у короткостроковому періоді крива MC відображаючи-ет тільки додаткові змінні іздержкіпроізводства наступної одиниці випуску. Так какв короткостроковому періоді розмір підприємства яв-ляется постійним, короткострокові граничні з-тримки в кінцевому підсумку зростають внаслідок за-кону спадної віддачі. Уздовж кривої LMC, напр-тив, граничні витрати - Глава 12. Система управління сучасним підприємством

управління підприємством. Сутність і основні види маркетингу Сьогодні надзвичайно важливу роль в успішному розвитку підприємства відіграє наукова система управління, зокрема, маркетингова діяльність, причому більш значну, ніж впровадження нової техніки і технології. Величезний досвід науково обгрунтованого управління підприємствами накопичили США і Японія. Мета теми - розкрити сутність, основні - Принцип мінімізації витрат

витрати, коли відносини граничної прибутковості кожного ресурсу (фактора) до його ціни рівні між собою: {foto116} де ,, - граничні доходи факторів;,, - ціни факторів