11.3 Структура собівартості, її планування на підприємстві

1) специфіка (особливості) підприємства. Виходячи з цього розрізняють: трудомісткі підприємства (велика частка заробітної плати в собівартості продукції); матеріаломісткі (велика частка ма-ріальних витрат); фондомісткі (велика частка амортизації); енергоємні (велика частка палива та енергії в структурі собівартості);

2) прискорення науково-технічного прогресу. Цей фактор впливає на структуру собівартості багатопланово. Але основний вплив полягає в тому, що під впливом цього чинника частка живої праці зменшується, а частка уречевленої праці в собівартості продукції збільшуючи-ється;

3) рівень концентрації, спеціалізації, кооперування, комбінування і диверсифікації виробництва ;

4) географічне місцезнаходження підприємства;

5) інфляція і зміна процентної ставки банківського кредиту. Структуру собівартості продукції характеризують такі показники:

- співвідношення між постійними і змінними витратами, основними і накладними расхо-дами, виробничими та комерційними (невиробничими) витратами, прямими і кос-веннимі;

- частка окремого елемента або статті в повних витратах;

- співвідношення між живим і уречевлена працею і ін Систематичне визначення та аналіз структури витрат на підприємстві мають дуже важливе значення в першу чергу для управління витратами на підприємстві з метою їх мінімізації.

Структура витрат дозволяє виявити основні резерви для їх зниження і розробити конкретних заходи щодо їх реалізації на підприємстві.

Важливою характеристикою структури витрат на виробництво продукції є співвідношення ня між витратами живої і матеріалізованої праці. У міру науково-технічного розвитку частка витрат живої праці повинна знижуватися.

Поряд з аналізом витрат на виробництво продукції в поелементному розрізі значитель-ний інтерес представляє їх аналіз за статтями калькуляції, а також у розрізі постійних і змінних витрат, що забезпечує ефективне управління витратами підприємства та їх опти -мизация.

План по собівартості продукції є одним з найважливіших розділів плану економі-чного і соціального розвитку підприємства. Планування собівартості продукції на підпри-ємстві має дуже важливе значення, оскільки дозволяє знати, які витрати будуть потрібні підприємству на випуск і реалізацію продукції, які фінансові результати можна очікувати в плановому періоді.

1. Кошторис витрат на виробництво продукції (складається за економічними елементами).

2. Розрахунок собівартості всієї товарної і реалізованої продукції.

3. Порівняння планових калькуляцій окремих виробів.

4. Розрахунок зниження собівартості товарної продукції по техніко-економічних факто-рам.

Найважливішими якісними показниками плану по собівартості продукції являють-ся:

- собівартість товарної і реалізованої продукції;

- собівартість одиниці найважливіших видів продукції;

- витрати на 1 крб. товарної (реалізованої) продукції;

- відсоток зниження собівартості по техніко-економічним факторам;

- відсоток зниження собівартості порівнянної продукції.

Кошторис витрат на виробництво складається без внутрішньозаводського обороту на основі розра-тов по кожному елементу витрат і є основним документом для розробки фінансового плану. Вона складається на рік з розподілом усієї суми витрат по кварталах.

Витрати на сировину, основні і допоміжні матеріали, паливо та енергію в кошторисі за-трат визначаються на виробничу програму виходячи з планового обсягу, норм і цін.

Витрати на оплату праці розраховуються відповідно до прийнятих в організації фор-мами і системами оплати праці.

Амортизаційні відрахування визначаються виходячи з вартості амортизованих активів, строків їх корисного використання, а також методів нарахування амортизаційних відрахувань.

На основі кошторису витрат визначають витрати на весь валовий і товарний випуск. Витрати на виробництво валової продукції визначаються з виразу:

Витрати на виробництво товарної продукції визначають за формулою:

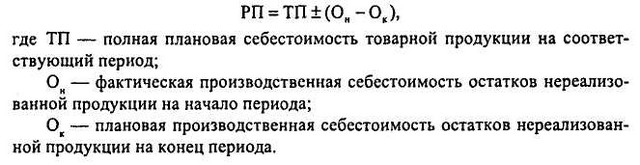

Собівартість реалізованої продукції являє собою повну собівартість товар-ної продукції мінус приріст плюс зменшення собівартості залишків нереалізованої про-дукції в планованому періоді.

Формалізовано це можна представити таким чином:

Склад залишків нереалізованої продукції різний при різних методах обліку виручки від реалізації продукції. Відповідно до законодавства підприємства можуть використовувати для обліку виручки метод нарахування чи касовий метод. З 1 січня 2002 р. підприємства по об-щему правилом застосовують метод нарахування, але в деяких випадках дозволяється застосовувати кас-совий метод.

При обліку виручки за методом нарахування до складу залишків нереалізованої продукції і на початок, і на кінець відповідного періоду включаються лише залишки готової продукції на складі.

При використанні касового методу поряд із залишками готової продукції на складі до складу залишків нереалізованої продукції включається відвантажена продукція, термін оплати якої не настав. Крім того, при розрахунку фактичної собівартості залишків нереалізованої продукції враховуються операції, пов'язані з порушенням розрахунково-платіжної дисципліни. У таких випадках у складі залишків нереалізованої продукції на початок періоду може враховуватися продукція, відвантажена, але не оплачена в термін покупцями, а також продукція на відповідальному зберіганні у покупців при її некомплектності або невідповідності встановленого рівня якості.

Розрахунок собівартості одиниці продукції називається калькуляцією. Калькуляції бувають кошторисні, планові, нормативні.

Кошторисна калькуляція складається на виріб або замовлення, які виконуються в разовому порядку.

Планова калькуляція (річна, квартальна, місячна) складається на освоєну про-дукцію, передбачену виробничою програмою.

Нормативна калькуляція відображає рівень собівартості продукції, обчисленої за нормами витрат, чинним на момент її складання. Вона складається у тих виробництвах, де існує нормативний облік витрат на виробництво.

Методи планування собівартості продукції. На практиці найбільше поширення ня отримали два методу планування собівартості продукції: нормативний і планування за техніко-економічними факторами. Як правило, вони застосовуються в тісному взаємозв'язку.

Сутність нормативного методу полягає в тому, що при плануванні собівартості продукції застосовуються норми і нормативи використання матеріальних, трудових і фінансовим-вих ресурсів, тобто нормативна база підприємства.

Метод планування собівартості продукції за техніко-економічними факторами є-ється кращим у порівнянні з нормативним методом, так як він дозволяє врахувати багато чинників, які будуть самим істотно впливати на собівартість продук-ції в плановому періоді.

Інформація, релевантна " 11.3 Структура собівартості, її планування на підприємстві "

- 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

собівартості. Як відомо, прибуток є різниця між виручкою від реалізації продукції та її повною собівартістю, отже, якщо собівартість нижча, то прибуток вище, і навпаки. Підприємствам необхідно домагатися підвищення рентабельності, ліквідації збитковості виробництва, збільшення прибутку не за рахунок підвищення цін на свою продукцію, а за рахунок зниження собівартості і поліпшення її - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

структурних зрушень - 33. Калькулювання собівартості

структура витрат формується під впливом різних факторів: 1) характеру виробленої продукції; 2) споживаних матеріально-технічних ресурсів; 3) технічного рівня виробництва; 4) форм організації та розміщення виробництва; 5) умови постачання і збуту і т. - 35. ВИДИ СОБІВАРТОСТІ

собівартості. Собівартість одиниці продукції (калькуляція) показує витрати підприємства на виробництво і реалізацію конкретного виду продукції в розрахунку на одну натуральну одиницю; дозволяє характеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості. Виробнича собівартість валової продукції - представляє собою витрати, що включаються в - § 2. СКЛАД І СТРУКТУРА СОБІВАРТОСТІ ПРОДУКЦІЇ

структури собівартості продукції галузей промисловості. Структура собівартості продукції, таким чином, передусім залежить від галузевої специфіки в самих групах галузей промисловості (важка, легка, харчова). Як видно з таблиці, в різних конкретних галузях структура собівартості продукції різна. У бурякоцукрової (переробної) промисловості, наприклад, питома вага сировини - Питання 61. Загальні показники рівня і динаміки собівартості продукції

собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції: {foto185} де? Z1q1 - фактична собівартість виробленої продукції в звітному періоді;? Z0q1 - витрати на виробництво фактично випущеної в звітному періоді продукції, розраховані за плановою собівартістю або собівартістю базисного періоду. - 38. СТРУКТУРА І СКЛАД СОБІВАРТОСТІ ПРОДУКЦІЇ

структуру витрат. Зменшення частки заробітної плати і збільшення частки амортизації свідчать про підвищення технічного рівня підприємства, зростанні продуктивності праці. Угрупування витрат за статтями калькуляції (за призначенням) вказує, куди, на які цілі і в яких розмірах витрачені ресурси. Вона необхідна для обчислення собівартості окремих видів виробів у багатономенклатурному - 37. Попроцессной І ПОЛУПРОЦЕССНИЙ методів калькулювання

собівартості продукції (робіт, послуг) - застосовується підприємствами, що виробляють серійну, масову продукцію або володіють безперервним, постійним виробничим процесом. При здійсненні даного методу облік витрат проводиться за певний період часу, за який виробляється певна кількість продукції. Собівартість одиниці продукції розраховується шляхом ділення загальної - § 1. СУТНІСТЬ СОБІВАРТОСТІ ПРОДУКЦІЇ І ЗНАЧЕННЯ ЇЇ ЗНИЖЕННЯ

структуризацією промисловості і подальшим її динамічним розвитком ця проблема стане першорядним. У всьому вищевикладеному полягає важливість і значимість зниження собівартості - Оборотний капітал (оборотні активи) і собівартість

структура витрат (собівартості) виглядала так,%: амортизація - 8, матеріальні витрати - 61, заробітна платана відрахування на соціальні потреби - 17, інші витрати - 14. Звідси зрозуміло, чому на фірмах так велике прагнення до зниження матеріаломісткості, в тому числі енергоємності, металоємності і - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

собівартістю продукції включає планування, облік, регулювання, звіт і організацію заходів щодо її зниження. У цих цілях використовується система показників собівартості, яка в сучасний період представлена наступною. 1. Кошторис витрат на виробництво (за економічними елементами витрат). 2. Собівартість всієї товарної продукції (за статтями калькуляції). 3. Собівартість одиниці найважливіших - 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

структура; рівень виробничої собівартості; рівень комерційних витрат; рівень управлінських витрат; рівень средньореалізаціоних цін. Прибуток від реалізації продукції має прямо пропорційну залежність від обсягу реалізації: чим більше продали продукції - тим більше отримали прибутку, і навпаки. Зміна структури реалізованої продукції може здійснювати як позитивний, - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

собівартості окремих видів продукції проводиться по калькуляціях (плановим і фактичним). При аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

структура змінних витрат на обсяг продажів за даний період часу; 3) визначається сума витрат по кожному виду сировини; 4) визначається загальна сума змінних витрат на даний об'єм випуску і частка кожної статті витрат в загальному підсумковому показнику; 5) визначається собівартість одиниці певної продукції; 6) визначається маржинальний дохід як різниця між відпускною ціною і - Висновки

планування є найважливішим інструментом раціонального господарювання в ринкової економіки і необхідною умовою залучення зовнішніх інвесторів. 2. У Росії розширюється набір професійних послуг з планування ц управлінню, до яких відносяться насамперед консалтинг і перевірка фінансового стану підприємства (аудит). Ці послуги надаються незалежними фірмами, а також - 4.14. Планування як функція управління медичним підприємством

структурний підхід до планування? 8. З яких підсистем складається внутрішня структура системи планування? Який зміст підсистем? 9. З яких робіт складається процес розробки планів? 10. Якими принципами слід керуватися при - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

структури реалізованої продукції, її собівартості та середніх цін реалізації), а також по окремим його підрозділам і видам продукції (рівень яких залежить від зміни средньореалізаціоних цін і собівартості одиниці продукції). Аналогічним чином визначається окупність інвестиційних проектів - шляхом ділення одержаної або очікуваної суми прибутку від реалізації проекту на суму - 2.8.5. Принципи планування

планування. В економічній літературі широко обговорювали принципи планування і називали багато з них: наукова обгрунтованість, безперервність, реальність, напруженість, багатоваріантність та інші. Легше визначити названі принципи, ніж забезпечити їх застосування при розробці планів, що залежить від професіоналізму їх розробників, а також наявних у них засобів. Головним же фактором - 36. Метод калькулювання собівартості

собівартості продукції (робіт, послуг): нормативний; позамовний; попроцессний; полупроцессний. Вибір методу калькулювання собівартості продукції залежить від: - типу виробництва; - наявності незавершеного виробництва; - складності виробничої діяльності; - тривалості виробничого циклу. Нормативний метод калькулювання собівартості продукції (робіт, послуг) застосовують підприємства - Б. Система планування

планування регіональної маркетингової діяльності? 2. Наскільки ефективно здійснюється прогнозування розвитку різних основних для регіональної економічної системи ринків, товарів і