10.8. Обгрунтування варіанта ціни на новий виріб

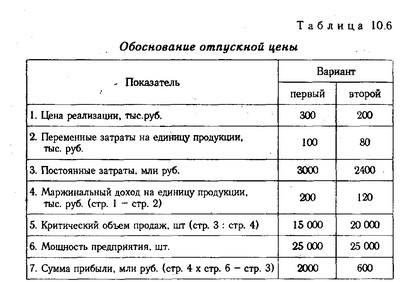

Важливим фактором, від якого залежить прибуток підприємства, є рівень відпускних цін на продукцію. Припустимо, що фірма стоїть перед вибором варіанта ціни на новий виріб, який конкурент продає за ціною 250 тис. руб. Щоб завоювати ринок збуту, потрібно забезпечити або більш високу якість продукції, або продавати її за нижчими цінами. Постійні витрати, пов'язані з виробництвом і збутом цього виробу, складають 2400 млн руб., Змінні - 80 тис. руб. на одиницю.

Якщо поліпшити якість виробу, то можна продати його за ціною 300 тис. руб., Але при цьому постійні витрати збільшаться на 25% і складуть 3000 млн руб. Змінні витрати також зростуть на 25% і складуть 100 тис. руб. на одиницю продукції. Необхідно проаналізувати можливість встановлення ціни в 300 і 200 тис. руб. Для цього зробимо розрахунок прибутку і точки критичного обсягу реалізації продукції для двох варіантів.

Обгрунтування відпускної ціни

Як видно з табл.

Вибір того чи іншого варіанту залежить від кон'юнктури ринку. Під час виробничого буму підприємці йдуть на збільшення обсягу виробництва і реалізації продукції "за всяку ціну", а в періоди спаду детально вивчається кожна стаття витрат, здійснюється пошук резервів економії постійних і змінних витрат.

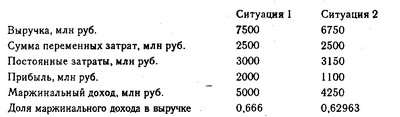

В умовах конкуренції підприємствам часто доводиться йти на зниження рівня цін, щоб не знизити оборот по реалізації. Наприклад, ціни у конкурентів нижче на 5-7%, через що оборот підприємства останнім часом дещо зменшився. Щоб відвоювати ринок збуту, підприємство вирішило знизити ціни на 10% (з 300 до 270 тис. руб.), Зберігши при цьому той же прибуток за рахунок збільшення обсягу продажів.

У такому випадку підприємству доведеться вирішувати завдання збільшення обороту з реалізації, щоб компенсувати втрати від зниження цін і зростання постійних витрат на 5% у зв'язку з розширенням виробництва.

Необхідна сума обороту від реалізації продукції для компенсації суми постійних витрат і одержання тієї ж прибутку визначається діленням зрослої суми постійних витрат і суми колишнього прибутку на частку маржинального доходу в ситуації, що змінилася:

Підприємство в цій ситуації має призвести 30300 виробів, щоб при ціні 270 тис. руб. отримати виручку в сумі 8180 млн руб. При цьому його змінні витрати складуть 3030 млн руб., Постійні - 3150 млн руб., А прибуток - 2000 млн руб.

Інформація, релевантна " 10.8. Обгрунтування варіанта ціни на новий виріб "

- 10.7. Обгрунтування структури товарної продукції

Важливим джерелом резервів збільшення суми прибутку є оптимізація структури товарної продукції, тобто збільшення частки тих виробів, які приносять великий прибуток підприємству. Однак потрібно мати на увазі, що керівництво підприємства ніколи не зведе свою виробничу програму тільки до одного самому доходному виробу або послугу, щоб мінімізувати ймовірність банкрутства у зв'язку з - 27. Економетричні методи ВИЗНАЧЕННЯ ЦІН

Існує ряд методів побудови цін на нову продукцію в залежності від рівня її споживчих властивостей з урахуванням нормативів витрат на одиницю параметра: Метод питомих показників використовують для аналізу цін невеликих груп продукції, що характеризується наявністю одного основного параметра, величина якого визначає загальний рівень ціни виробу. У цьому випадку спочатку вираховується ціна - 10.11. Вибір варіанта технології виробництва

Аналітичний і графічний способи обгрунтування варіанта технології виробництва. Доказ правильності обраного рішення. Важливим джерелом скорочення витрат і збільшення суми прибутку є вибір оптимальної технології виробництва. Варіант А. Компанія купує деталі, робить зборку готових виробів, а потім їх продає. Витрати при цьому становлять: постійні - 400 млн руб. - 10.5. Визначення критичної суми постійних витрат і критичного рівня ціни реалізації

Поняття та порядок визначення критичної величини постійних витрат і рівня ціни. Порядок обгрунтування обсягу продажів, який дає однаковий прибуток за різними варіантами управлінських рішень. За допомогою маржинального аналізу можна встановити критичний рівень не тільки обсягу продажів, але і суми постійних витрат, а також ціни при заданому значенні інших факторів. Критичний рівень - 38. Аналіз найкращого і найбільш ефективного використання землі

При оцінці земельної ділянки необхідно визначити варіант його найкращого і найбільш ефективного використання (ННЕІ), який визначається взаємодією ряду факторів. Аналіз ННЕІ увазі дослідження альтернативних варіантів використання земельної ділянки і вибір оптимального, при цьому враховується перспективність місця розташування стан ринкового попиту, вартість забудови, - 10.1. Значення і завдання аналізу

Поняття маржинального аналізу, його можливості, основні етапи і умови проведення. Велику роль в обгрунтуванні управлінських рішень у бізнесі грає маржинальний аналіз, методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом виробництва (реалізації) продукції та прибутком і прогнозуванні величини кожного з цих - 22.2. Планування трудомісткості виробництва

Розрахунок планових трудових показників доцільно починати з обгрунтування планової трудомісткості виробничої програми. Саме трудомісткість виробництва визначає в першу чергу величину таких показників, як чисельність персоналу і продуктивність праці. Похідною величиною від чисельності персоналу буде фонд оплати праці. Можливий і зворотний випадок, коли на сформованому - 2.6.1. Аналіз найкращого і найбільш ефективного використання землі

При оцінці земельної ділянки слід визначити варіант його найкращого і найбільш ефективного використання (ННЕІ), який визначається взаємодією ряду факторів. Аналіз ННЕІ включає вивчення альтернативних варіантів використання (освоєння, забудови) земельної ділянки і вибір оптимального. При цьому враховуються перспективність місця розташування, стан ринкового попиту, вартість - 8. ІСТОРИЧНА ШКОЛА. ПОГЛЯДИ МОЛОДИЙ ІСТОРИЧНОЇ ШКОЛИ

Нетрадиційні напряму в економічній науці. Ф. Ліст: наука про національний господарстві. Обгрунтування державного протекціонізму. Вплив на економіку моралі, права, звичаїв, політики. Молода історична школа, її представники: Г. Шмоллер, Л. Брентано, К. Бюхер. Обгрунтування ролі державно-правового регулювання. Регулювання умов праці, пенсійного забезпечення. М. Вебер: - 2.4. Акцизи

Федеральні акцизи мають мало і скромне місце у доходах федерального бюджету США. Федеральні акцизи на алкогольні і тютюнові вироби, бензин встановлюються в доларах і центах, на телефонні послуги, авіаперевезення, нафту - у відсотках (від 20 до 50% у складі ціни). Акцизи штатів встановлюються на алкогольні напої, тютюнові вироби, бензин, дизельне паливо, природний - 33. Калькулювання собівартості

Калькулювання собівартості продукції являє собою систему прийомів, використовуваних для обчислення собівартості певної одиниці. Метод калькулювання собівартості продукції (робіт, послуг) визначає (шляхом використання певних розрахунків) собівартість всієї товарної продукції, виробленої підприємством, та її окремих частин, а також собівартість конкретних видів виробів. С - дискутованих варіанти

При обговоренні напрямків реформування російської економіки обговорювалися три варіанти реформ: 1-й варіант - консервативний, передбачав стратегію поступового "вростання" в нову господарську систему, при цьому отримання відчутних результатів реформ відкладалося на значний термін; 2-й варіант - радикальний, припускав глибоку і різку, сконцентровану на короткому відрізку часу, - 10.9. Вибір варіанту машин і устаткування

Аналітичний і графічний способи обгрунтування вибору варіанта машин і устаткування. Визначення суми збитку від вибору не оптимального рішення. Одним з напрямків пошуку резервів скорочення витрат на виробництво продукції і збільшення прибутку є вибір і заміна обладнання. Припустимо, що виконати яку або операцію або процес можна одним з трьох варіантів - на верстаті з ручним - 8.3. Другий приклад практичного дослідження ефективності якості

Дослідження проведене для двох варіантів найважливішого агрегату літака - крила. Відмінність полягає в конструктивно-технологічному рішенні: перший варіант - клепано-збірне крило, другий - крило, виконане методом штампування з подальшим фрезеруванням. Виробничо-господарська ситуація характеризується наступним чином: 1. Обидва варіанти крила відповідають нормам міцності і аеродинамічним - Розміри державного мита за вчинення дій уповноваженими державними установами при здійсненні федерального пробірного нагляду

За скоєння дій уповноваженими державними установами при здійсненні федерального пробірного нагляду державне мито сплачується в розмірах, встановлених Урядом РФ у таких межах (залежно від видів здійснюваних дій): 1) за випробування і клеймування ювелірних та інших побутових виробів з дорогоцінних металів: - по золотим виробам - до 60 - Глава 10. Попит і пропозиція. Механізми встановлення рівноважних цін

Приступаючи до вивчення теорії попиту та пропозиції, треба відзначити, що вона зазнала певних змін, які сприятливо позначилися на взаємодії з іншими теоретичними концепціями вартості, цінності та ціни. Спочатку робилися спроби обгрунтувати положення, згідно з яким ціна зумовлюється виключно співвідношенням попиту і пропозиції. Однак при такому підході - 10.6. Аналітична оцінка рішення про прийняття додаткового замовлення за ціною нижче собівартості продукції

Умови, що викликають необхідність прийняття такого рішення. Його техніко-економічне обгрунтування. Необхідність прийняття додаткового замовлення за ціною нижче собівартості продукції може виникнути при спаді виробництва, якщо підприємство не зуміло сформувати портфель замовлень і його виробнича потужність використовується недостатньо повно. Припустимо, що підприємство має пакет замовлень на 1000