10.5. Визначення критичної суми постійних витрат і критичного рівня ціни реалізації

За допомогою маржинального аналізу можна встановити критичний рівень не тільки обсягу продажів, але і суми постійних витрат, а також ціни при заданому значенні інших факторів.

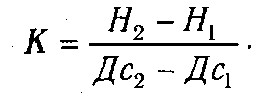

Критичний рівень постійних витрат при заданому рівні маржинального доходу та обсягу продажів розраховується наступним чином:

Н=К (Ц - V), або Н=К х Дс, або Н=В х Ду.

Сенс цього розрахунку полягає в тому, щоб визначити максимально допустиму величину постійних витрат, яка покривається маржинальним доходом при заданому обсязі продажів, ціни і рівня змінних витрат на одиницю продукції. Якщо постійні витрати перевищать цей рівень, то підприємство буде збитковим.

Наприклад, ціна виробу 50 тис. руб., Змінні витрати на одиницю продукції 30 тис. руб., Можливий обсяг виробництва продукції 5000 од. Потрібно визначити критичний рівень постійних витрат:

При такій сумі постійних витрат підприємство не матиме прибутку, але не буде і збитку. Якщо ж постійні витрати виявляться вище критичної суми, то в ситуації, що склалася вони будуть непосильними для підприємства.

Т=Н / (Ц - V)=100 000 / (50 - 30)=5000 шт.

Підприємство повинно виробити і реалізувати 5000 виробів, щоб покрити постійні витрати в розмірі 100 000 тис. руб. Якщо ж сума витрат буде вище, а збільшити обсяг продажів немає можливості, то підприємство опиниться в збитку, частково "проїсть" свій капітал.

Як бачимо, критичний рівень постійних витрат є дуже цінним показником в управлінській діяльності. За допомогою його можна ефективніше управляти процесом формування фінансових результатів.

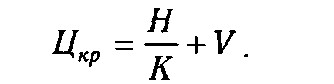

Критичний рівень ціни визначається із заданого обсягу реалізації і рівня постійних і змінних витрат:

Критичний рівень ціни

При обсязі виробництва продукції 4000 одиниць, сумі змінних витрат на одиницю продукції 35 тис. руб. і сумі постійних витрат 120000 тис. руб. мінімальна ціна, необхідна для покриття постійних витрат підприємства, має бути

При такому рівні ціна буде дорівнює собівартості одиниці продукції, а прибуток і рентабельність - нулю. Встановлення ціни нижче цього рівня невигідно для підприємства, так як в результаті буде отримано збиток.

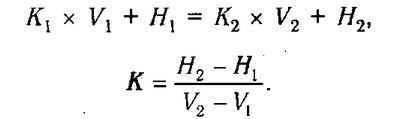

Грунтуючись на функціональній взаємозв'язку витрат, обсягу продажів і прибутку, можна розрахувати обсяг реалізації продукції, який дає однаковий прибуток за різними варіантами управлінських рішень (різних варіантів обладнання, технології, цін, структури виробництва і т.д .).

Якщо суму прибутку представити у вигляді формули

де невідомою величиною є обсяг продажів в натурі (К), і прирівняти прибуток по одному варіанту до прибутку за другим варіантом

то обсяг продажів можна знайти наступним чином:

Можна також визначити обсяг продажів, при якому загальна сума витрат буде однаковою за різними варіантами управлінських рішень, для чого використовується формула

На підставі проведених розрахунків вибирається один з варіантів управлінських рішень.

Інформація, релевантна " 10.5. Визначення критичної суми постійних витрат і критичного рівня ціни реалізації "

- 9.2. Кілька слів про ризики

визначення операцій, на яких виявлені види небезпеки можуть бути виявлені, взяті під контроль і (або) знешкоджені. 3. Встановлення критичних меж, тобто гранично допустимих рівнів для кожного виду небезпеки або визначають ці рівні параметрів. 4. Встановлення процедури моніторингу - складання процедур контролю та обліку, що забезпечують постійне стеження за потенційно - 10.1. Значення і завдання аналізу

визначенні: беззбиткового обсягу продажів (порога рентабельності, окупності витрат) при заданих співвідношеннях ціни, постійних і змінних витрат; зони безпеки (беззбитковості) підприємства; необхідного обсягу продажів для отримання заданої величини прибутку ; критичного рівня постійних витрат при заданому рівні маржинального доходу; критичної ціни реалізації при заданому обсязі - Поворотний пункт: захід чи відродження?

Критичний вік ", який необхідно буде подолати. Абсолютно ясно, що період економічної могутності та лідерства, що припав на 50 - 60-ті роки, вже ніколи не повториться. Інші країни вже майже наздогнали США за рівнем продуктивності та економічному розвитку. Хоча США поки і залишаються економічним лідером, проте невідомо, що трапиться в найближчі десятиліття. Вступ США - Критичне становище підприємства

постійним витратам. У цій ситуації підприємство може і призупинити виробництво, так як для нього виявляється байдужим, виробляти або не виробляти продукцію. І в одному, і іншому випадку підприємство зазнає збитків, рівні повним постійним витратам, і воно змушене шукати додаткові джерела для їх погашення. При будь нижчою ціною підприємство буде мінімізувати свої збитки - 3.7.5. Порядок визначення суми витрат на виробництво і реалізацію

суми єдиного соціального податку, нарахованого на зазначені суми витрат на оплату праці. До непрямих витрат відносяться всі інші суми витрат, за винятком позареалізаційних витрат, здійснюваних протягом звітного (податкового) періоду. При цьому сума непрямих витрат на виробництво і реалізацію, здійснених у звітному (податковому) періоді, в повному обсязі відноситься - 10.9. Вибір варіанту машин і устаткування

критичної точки витрат для двох варіантів витрати по одному з них дорівнюють затратам по іншим. Так, критична точка витрат для верстата з ручним керуванням і напівавтомата може бути знайдена за рівнянням 1000 + 2Х=5000 + X; Х=5000-1000=4000 од. Аналогічно визначається критична точка витрат для напівавтомата й автомата: 5000 + Х=10000 + 0,2 Х; 0,8 Х=5000; Х=6250. Якщо був - Витрати. Угруповання витрат

суми нарахованої амортизації; 4) інші - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

критичному обсязі виробництва робота буде беззбиткової. В ході проведення аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Чинники зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) - Рекомендована література

спін В.І. Полі. зібр. соч. Т.! («Економічний зміст народництва і критика його в книзі р. Струве»); т. 3 («Розвиток капіталізму в Росії»); т. 5 («Аграрне питання і критики Маркса»). ртруве П.Б. Критичні нотатки до питання про економічному раз-питті Росії. СПб., 1894. ^ ган-Барановський М.І. Російська фабрика. М., 1998. 'Тан ж. С. - 51. ПОДАТОК НА ОПЕРАЦІЇ З ЦІННИМИ ПАПЕРАМИ

визначення податкової бази податку на доходи за операціями з цінними паперами фізичних осіб. При визначенні податкової бази по доходах за операціями з цінними паперами, базисним активом за якими є цінні папери, враховуються доходи, отримані за такими операціями : - купівлі-продажу цінних паперів, що обертаються на організованому ринку цінних паперів; - купівлі-продажу цінних паперів, не