3.5. Види бюджетів

Система бюджетів організації

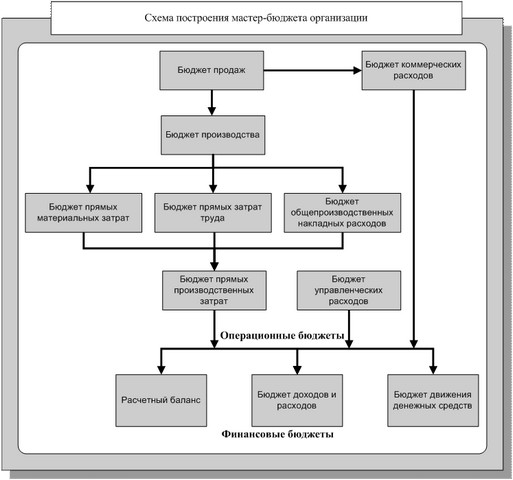

Основні бюджети: - бюджет доходів і витрат; - бюджет руху грошових коштів; - розрахунковий баланс. Основні (фінансові) бюджети призначені для управління фінансами організації, оцінки фінансового стану бізнесу для виконання всіх управлінських завдань, які покликане виконувати бюджетування. Основні бюджети дозволяють керівникам мати всю необхідну інформацію для оцінки фінансового стану організації та контролю за його зміною, для оцінки фінансової спроможності та інвестиційної привабливості бізнесу. Тому для повноцінного бюджетування необхідно обов'язкове складання всіх трьох основних бюджетів. Склад основних бюджетів не змінюється в залежності від прийнятої в організації класифікації. Операційні бюджети: - бюджет продажів - містить інформацію про заплановане (помісячно і поквартально) обсязі продажів, ціною і очікуваному доході від реалізації кожного виду продукції; - бюджет виробництва - містить інформацію про заплановане (помісячно і поквартально) обсязі виробництва (випуску) по кожному виду продукції з урахуванням запасів готової продукції на початок і на кінець бюджетного періоду; - бюджет запасів готової продукції містить інформацію про запаси по кожному виду продукції; - бюджет прямих матеріальних витрат - містить інформацію про запаси сировини і матеріалів, покупних виробів і комплектуючих у розрахунку на одиницю готової продукції по кожному виду продукції, а також інформацію про запаси основних матеріалів у вартісних показниках на початок бюджетного періоду; - бюджет управлінських витрат - містить інформацію про витрати на заходи, безпосередньо не пов'язані з виробництвом і збутом продукції (послуг), витрати на заробітну плату управлінському персоналу, орендних платежах, комунальних і відрядних витратах, витратах на поточний ремонт та інших витратах; - бюджет комерційних витрат - містить інформацію про витрати на рекламу, транспортні послуги, комісійних збутових посередникам і інших витратах з реалізації продукції; - бюджет прямих витрат праці - містить інформацію про витрати на заробітну плату основного виробничого персоналу в розрахунку на одиницю готової продукції по кожному виду продукції, т.

Схема побудови майстер-бюджету організації

Інформація, релевантна "3.5. Види бюджетів"

- Стаття 47. Власні доходи бюджетів

види доходів, закріплені на постійній основі повністю або частково за відповідними бюджетами законодавством Російської - Контрольні питання

види внутрішніх джерел фінансування дефіциту бюджету в Російській Федерації. 4. Назвіть основні види зовнішніх джерел фінансування дефіциту федерального бюджету. 5. В які терміни повинні бути погашені боргові зобов'язання Російської Федерації, і який термін є граничним для погашення зазначених зобов'язань? 6. У якому випадку Російська Федерація несе відповідальність за - Контрольні питання

види освіти доходів бюджету. 3. До якого виду освіти доходів відносяться доходи від використання майна, що перебуває у державній або муніципальній власності, після сплати податків і зборів, передбачених законодавством про податки і збори? 4. Які види надходжень враховуються в доходах бюджетів? 5. В які терміни повинні бути затверджені федеральні закони, що стосуються - Контрольні питання

види фіскальної політики ви знаєте? 3. Як діє податковий мультиплікатор? 4. Що таке автоматичний (вбудований) стабілізатор? 5. Що таке державний бюджет? 6. Які елементи входять до бюджетної системи держави? 7. Які види доходів і витрат бюджету ви знаєте? 8. Дайте визначення податкової системи. 9. Поясніть поняття «податок», «збір», «мито». - СТАТТІ ДОХОДІВ І ВИТРАТ БЮДЖЕТУ

види доходів і витрат бюджету і відповідні їм суми доходів і витрат. Сумарні доходи бюджету складаються із сум дохідних статей, а сумарні витрати - з витратних - БЮДЖЕТНА КЛАСИФІКАЦІЯ

бюджету за однорідними ознаками, що визначається природою державного бюджету. Види бюджетної класифікації: міністеріальний (по міністерствам, відомствам), предметна або галузева, економічна - за господарськими ознаками або елементів виробництва, змішана (поєднання відомчої та галузевої), цільова (з економічних і соціальних програмах на оборону, транспорт, науку і - Контрольні питання

види фінансової допомоги, що надається з коштів федерального бюджету. 5. Які цілі переслідуються в процесі надання фінансової допомоги бюджетам інших рівнів? 6. Охарактеризуйте основні форми фінансової допомоги з бюджетів інших - Стаття 92. Дефіцит бюджету

бюджету на черговий фінансовий рік з дефіцитом законом (рішенням) про це бюджеті затверджуються джерела фінансування дефіциту бюджету. 3. Розмір дефіциту федерального бюджету не може перевищувати сумарний обсяг бюджетних інвестицій і витрат на обслуговування державного боргу Російської - АВТОНОМНІ БЮДЖЕТИ

бюджети (кошторису доходів і витрат) територій, господарських одиниць, фондів, які мають відносної самостійністю, незалежністю від бюджетів більших територіальних і господарських утворень, центральних бюджетів. Автономні бюджети можуть доповнювати бюджети більш високого - Контрольні питання

види? 2. Охарактеризуйте загальний порядок виникнення витратних зобов'язань Російської Федерації. 3. Дайте визначення реєстру видаткових зобов'язань. 4. Які види витрат відносяться до публічних нормативним зобов'язаннями? 5. Охарактеризуйте склад бюджетних асигнувань на надання державних (муніципальних) послуг. 6. Які вимоги пред'являються до змісту державного