Валовий дохід та змінні витрати

за рахунок цього перевищення якусь частину постійних витрат, що зменшує загальну величину останніх.

Поки збитки залишаються менше постійних витрат, підприємство прагне мінімізувати збитки. При перевищенні збитків величини повних постійних витрат підприємство переходить в якісно новий стан, при якому вирішується проблема закриття підприємства. Тому продовження виробничої діяльності з метою мінімізації збитків виправдано виключно для короткострокового інтервалу часу функціонування підприємства. У довгостроковому періоді фірма не може продовжувати свою господарську діяльність, якщо ціна на її продукцію буде нижче загальних витрат.

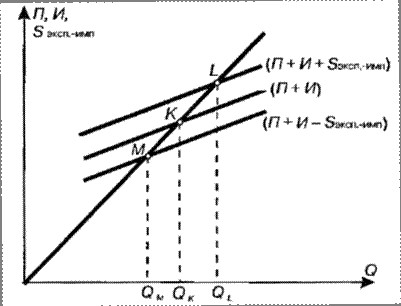

На рис. 20.4 показано графічне рішення проблеми мінімізації збитків або закриття підприємства. Крива повних змінних витрат побудована у відповідності з даними гр. 7 табл. 20.2., Крива валового доходу - у відповідності з даними гр. 3 тієї ж таблиці. Як ми вже знаємо з раніше проведеного аналізу даних табл. 20.2 та розгляду рис. 20.3, що відображає співвідношення валових витрат і сукупного доходу (графи 3 і 4), підприємство вирішує проблему максимізації прибутку при ціні реалізації за одиницю продукції, рівний 200 руб.

Таблиця 20.2. Доходи і витрати в короткостроковому періоді, тис. руб.

| Обсяг випуску продукції, шт. | Граничний дохід, ціна за одиницю продук-ції | Валовий дохід | Повні загальні витрати | Сукупність ва прибуток або збитки | Середні загальні витрати | Повні змінні витрати | Середні змінні витрати | Граничний ні витрати |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 200 | 111112000 | 11111800 | --- 200 | - »- 246,202,166,158,162,169,180 |

-» - 111 550 |

- »- 163,122,131,141,155 |

-» - 275 |

Однак якщо припустити, що ринкова або галузева ціна одиниці виробу знизилася з 200 до 140 руб. при збереженні колишніх значень постійних і змінних витрат, то крива сукупних доходів Двал зміститься в положення Двал і пройде нижче кривої повних загальних витрат, але вище кривої повних змінних витрат. Отже, в цьому випадку підприємство зазнає збитків, оскільки загальні витрати (Іобщ) перевищують отримуваний валовий дохід (Двал).

Рис. 20.4. Мінімізація збитків і неспроможність підприємства

На рис. 20.4 видно, що при ціні одиниці продукції в 140 руб. підприємство мінімізує збитки у відрізку між 7 і 8 од. випуску, так як загальні витрати при цих обсягах виробництва перевищують сукупний дохід.

Продовжуючи наші міркування про погіршується становище на ринку даного товару, можна допустити подальше зниження ціни з 140 до 115 руб. У такому випадку крива валового доходу знову зміститься, але вже з положення Двал в положення Двал і торкнеться кривої повних змінних витрат у точці K, що відповідає обсягу випуску продукції, рівному 6 од. Це означає, що отримується валовий дохід від реалізації будь-якої кількості продукції за ціною 115 руб. не забезпечує підприємству покриття повних загальних витрат. У точці K сукупний дохід дорівнює повним змінним витратам. У цьому випадку підприємство буде змушене покривати весь обсяг повних постійних витрат. Тому йому доцільно тимчасово призупинити свою діяльність і зайнятися пошуками шляхів виходу зі скрутного становища. Якщо ціна ще знизиться, то валовий дохід не покриватиме всі постійні витрати і частину змінних витрат. Коли збитки перевищать величину постійних витрат, підприємство закривається.

Інформація, релевантна " Валовий дохід та змінні витрати "

- Середні витрати

валові витрати або повна собівартість одиниці виробу АТС (англ. average total costs), які визначають як суму середніх змінних і середніх постійних витрат або як частка від ділення валових витрат на обсяг випуску. Приклад 10.2. Розрахуємо середні витрати на базі даних, наведених у табл.10.1. Таблиця 10.1. Постійні, змінні, валові й середні витрати фірми {foto31} - Терміни і поняття

витрати Альтернативні (змінні) витрати Бухгалтерська (фінансова) прибуток Прямі витрати Непрямі витрати Постійні витрати Змінні витрати Валові (загальні) витрати Середні витрати Граничний продукт Граничні витрати Позитивний і негативний ефект - Постійні, змінні та валові витрати

валові, або сумарні, витрати фірми ТС (англ. total costs). Розподіл витрат на постійні та змінні увазі умовне виділення короткострокового і довгострокового періодів у діяльності фірми. Під короткостроковими розуміють такий період в роботі фірми, коли частина її витрат є постійними. Іншими словами, в короткостроковому періоді фірма не купує нового обладнання, не будує нових - Загальні витрати

змінні витрати утворюють загальні витрати виробництва. Графічно ці види витрат представлені на рис. 19.1. Крива загальних витрат повторює графік змінних витрат, але вона зміщена вгору на величину постійних витрат. Рис. 19.1Совокупние постійні, змінні та загальні витрати. {Foto76} У сукупності постійні та змінні витрати дорівнюють сумі внутрішніх і зовнішніх витрат. - Змінні витрати з-змінюються відповідно до динаміки обсягу виробництва.

Валовий дохід, прибуток і сукупність-ні витрати фірми? Наведіть приклад альтернативних витрат фірми, які бухгалтер не має права вчи-ють. Чому бухгалтери ігнорують такі витрати? Дайте визначення сукупних витрат, середовищ-них сукупних витрат і граничних іздер-жек. Як вони взаємопов'язані? Намалюйте криві граничних витрат і середовищ-них сукупних витрат - Тобто, тимчасово припиняючи виробництво, фірма продовжує нести постійні издерж-ки, в той час як

валовий дохід як TR, а змінні витрати зк VC. Тоді рішення фірми записується так: Тимчасово припинити виробництво, якщо TR - Глава 13. Аналіз беззбитковості

валові витрати фірми окупаються, було б неправильно механічно скласти постійні та змінні витрати. Справа в тому, що сума змінних витрат буде різною при різних обсягах виробництва, і визначити її можна, тільки знаючи, про який конкретно обсязі виробництва йде мова. У даній главі розглядається порядок розрахунку виручки, окупала витрати фірми (точки беззбитковості), і наводяться - Середні витрати

змінних і загальних витрат важливо знати їх величини, що припадають на одиницю продукції. Саме цей вид витрат дозволяє здійснювати зіставлення витрат з ціною або виручкою, одержуваної від реалізації одиниці продукції. Середні витрати - це витрати на виробництво одиниці продукції. Їх можна розрахувати по відношенню до постійних, змінним і загальним витратам, якщо відповідні сумарні - Запитання для самоперевірки

валових та граничних витрат фірми, виходячи з наступної інформації: {foto36 } Постійні витрати становлять 3 тис. руб. 8 Як вплинуть на витрати фірми такі зміни: - підвищення орендної плати; - підвищення заробітної плати працівників; - збільшення відсотка за кредит; - підвищення ставок - Питання 26Условія максимізації прибутку при досконалої конкуренції.

Валових (загальним) доходом (TR) і сукупними (валовими, загальними) витратами виробництва (ТС) за період продажів: прибуток=TR - ТС. Валовий дохід - це ціна (Р) проданого товару, помножена на обсяг продажів (Q). Оскільки на ціну не впливає конкурентна фірма, то на свій дохід вона може вплинути лише за допомогою зміни обсягу продажів. Якщо валовий дохід фірми більше сукупних витрат, то - Ключові терміни

змінні фактори Крива сукупного продукту (TP) Граничний продукт (MP) Середній продукт (AP) Закон спадної віддачі Постійні, змінні та сукупні витрати Граничні витрати (MC) Середні постійні витрати (AFC) Середні змінні витрати (AVC) Середні сукупні витрати (АТС) U-образні криві короткострокових середніх витрат Довгострокові середні витрати (LAC) - Змінні витрати

змінним недоліків ставляться ті витрати, які змінюються разом із зміною обсягів продукції, що випускається. До такого роду витратам відносяться витрати, пов'язані з придбанням сировини, матеріалів, оплатою праці. Якщо підприємство збільшує обсяги продукції, то для цього необхідно більше закупити сировини і матеріалів, виплатити бульшую суму заробітної плати найманим