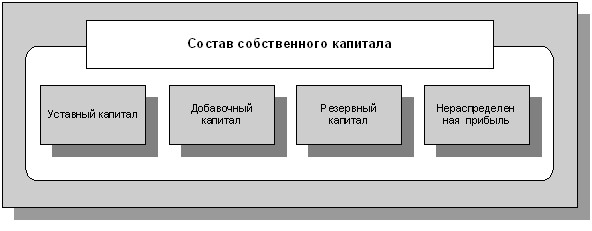

4.2. Склад власного капіталу організації

Склад власного капіталу

- Статутний капітал - частина власного капіталу, утворена за рахунок коштів власників організації (акціонерів, учасників і пр.

Інформація, релевантна " 4.2. Склад власного капіталу організації "

- 6.3. Управління структурою капіталу

власного капіталу, компенсуючи підвищені ризики; - комбінуючи різні елементи капіталу, організація може підвищити свою ринкову вартість та інвестиційну привабливість. Метою управління структурою капіталу є пошук оптимального співвідношення між власним і позиковим капіталом, різними короткостроковими і довгостроковими джерелами його формування (частка в загальній величині - Стаття 62. Мінімальний розмір власних коштів (капіталу) встановлюється як сума статутного капіталу , фондів кредитної організації та нерозподіленого прибутку ...

власних коштів (капіталу) встановлюється як сума статутного капіталу, фондів кредитної організації та нерозподіленого - Стаття 61. З метою забезпечення стійкості кредитних організацій Банк Росії може встановлювати їм обов'язкові нормативи

власних коштів (капіталу) для діючих кредитних організацій; 2) граничний розмір негрошовій частини статутного капіталу; 3) максимальний розмір ризику на одного позичальника або групу пов'язаних позичальників ; 4) максимальний розмір великих кредитних ризиків; 5) максимальний розмір ризику на одного кредитора (вкладника); 6) нормативи ліквідності кредитної організації; 7) нормативи - 4.4. Політика формування власного капіталу

складає управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективності управління цим процесом розробляється зазвичай спеціальна фінансова політика, спрямована на залучення власних фінансових ресурсів з різних джерел відповідно до потреб розвитку організації в майбутньому періоді. Політика формування власних фінансових - Стаття 11. Статутний капітал кредитної організації

складається з величини вкладів її учасників і визначає мінімальний розмір майна, що гарантує інтереси її кредиторів. Банк Росії встановлює ... мінімальний розмір статутного капіталу знову реєстрованих кредитних організацій. Норматив мінімального розміру статутного капіталу може встановлюватися залежно від виду кредитних - ШТАТ

склад співробітників, працівників установи, організації, фірми, - Липецька область

складу яких входять лікувально-профілактичні установи, в частині спеціалізованого автотранспорту, призначеного для надання медичних послуг; - підприємства ЖКГ по автотранспорту, використовуваному для здійснення професійної діяльності; - монастирі; - громадські організації інвалідів, підприємства, установи та організації, що знаходяться в їх власності, статутний капітал - 12.8. Аналіз складу і динаміки довгострокових вкладень

складі інвестиційного портфеля. З розвитком ринкових відносин і нарощуванням економічного потенціалу розширюється інвестиційна діяльність підприємств. Вкладаючи капітал у будь інвестиційний проект, підприємство планує не тільки відшкодувати вкладений капітал, але й отримати певну суму прибутку. Будь-яке інвестиційне рішення грунтується на оцінці: а) фінансового стану - КАПІТАЛ ІММОБІЛІЗОВАНИХ

власності акціонерної компанії у приватну власність підприємців; 2) капітал, відвіданий в немобільні, малорухливі цінні - 4. Позичковий капітал

власних доходів, прибутку непросто. Проте в результаті кругообігу реального капіталу в процесі відтворення утворюється вільний капітал у грошовій формі. Грошовий капітал, наданий у позику і приносить дохід у вигляді відсотка, називається позичковим капіталом. Останній з самого початку виступає як вартість, яка стає особливого роду товаром - капіталом. - ТИПИ ПІДПРИЄМНИЦТВА

власності і методів господарювання, наприклад малий бізнес при приватної власності на засоби виробництва або їх оренду, спільне підприємництво, корпоративне підприємництво на основі акціонерного - 12.2. Основні джерела капіталу, порядок його формування та розміщення

складу входять статутний капітал, накопичений капітал (резервний і доданий капітали, фонд накопичення, нерозподілений прибуток) та інші надходження (цільове фінансування, благодійні пожертвування та ін.) . Рис. 12.1. Склад власного капіталу підприємства {foto221} Статутний капітал - це сума коштів засновників для забезпечення статутної діяльності. На державних - § 10.1. Склад оборотних коштів

складаючи частину її вартості. Крім оборотних фондів, існують фонди обігу. До них відноситься сукупність всіх коштів, що функціонують у сфері обігу. Суму оборотних фондів і фондів обігу складають оборотні кошти (рис. 10.1). Рис.10.1. Склад оборотних коштів {foto26} Синонім оборотних коштів у вітчизняному обліку - це оборотний капітал як частина мобільних активів - СТАТУТНИЙ КАПІТАЛ

власності: патентів, ліцензій, проектів. Статутний капітал створює матеріально-речову, грошову, науково-технічну, інформаційну основу діяльності створеної організації. Статутний капітал відображається в пасиві балансу. Статутний капітал називають також «дозволений», «основний», «зареєстрований», «підписаний», - КАПІТАЛ СТАТУТНИЙ

власності: патентів, ліцензій, проектів. Статутний капітал створює матеріально-речову, грошову, науково-технічну, інформаційну основу діяльності створеної організації. Статутний капітал відображається в пасиві балансу. Статутний капітал називають також «дозволений», «основний», «зареєстрований», «підписаний», - КАПІТАЛ УСТАНОВЧИЙ

власності: патентів, ліцензій, проектів. Статутний капітал створює матеріально-речову, грошову, науково-технічну, інформаційну основу діяльності створеної організації. Статутний капітал відображається в пасиві балансу. Статутний капітал називають також «дозволений», «основний», «зареєстрований», «підписаний»,