5.4. Форми і види капіталу.

Конкретні форми капіталу виникають з процесу руху капіталу як цілого. У ході розвитку від промислового капіталу функціональні форми відокремлюються в окремі види капіталу, а додаткова вартість, створена функціонуючим промисловим капіталом, стає джерелом доходів всіх експлуататорських класів. Дані питання докладно вивчені К. Марксом в III томі «Капіталу», щоб розглянути їх в одному параграфі, уявімо спочатку зведену таблицю (див. табл. 5.1), а потім послідовно розглянемо кожен вид капіталу.

Таблиця 5.1.

Форми і види капіталу і відповідні

перетворені форми додаткової вартості

| Функціональна форма капіталу | продуктивна | товарна | Грошова |

| Відповідний вид капіталу | промисловий | торговий | Позичковий |

| Формула кругообігу | Д - Т (СП, РС) ... П ... Т? - Д? | Д - Т? - Д? | Д - Д? |

| Кількість фаз кругообігу | три | дві | Одна |

| Відповідна перетворена форма додаткової вартості | середня прибуток функціонірущім капіталістам; земельна рента - власникам землі | Торговий прибуток | Позичковий відсоток |

Але на поверхні суспільства вартість продуктів виступає як сума витрат виробництва і прибутку. За кількісним рівністю цих сум: c + v + m=(c + v) + m ховається їх якісна різниця.

Справа в тому, що для капіталіста виробництво товарів оцінюється витратами всього капіталу, авансованого на купівлю та засобів виробництва (с), і робочої сили (v). Він сприймає їх як єдине ціле. Сума цих витрат (с + v) називається капіталістичними витратами виробництва.

Прибуток (p) являє собою надлишок виручки від продажу товарів над витратами авансованого капіталу.

Свій дохід (тобто прибуток), одержуваний після реалізації продукції, капіталіст розглядає як дохід з усього авансованого капіталу, для нього, з точки зору одержуваного доходу, немає ніякої різниці між постійним і змінним капіталом. Було (c + v), прибуло (p).

Основою одержуваного капіталістом доходу у вигляді прибутку є тільки додаткова вартість. Навіть якщо взяти прибуток рівний додаткової вартості p=m, якісно це різні економічні категорії. Додаткова вартість - результат використання тільки змінного, а не всього капіталу.

Оскільки прибуток промислового капіталіста, будучи фактично продуктом змінного капіталу, виступає на поверхні як породження всього капіталу (постійного і змінного), Маркс назвав її перетвореною формою додаткової вартості.

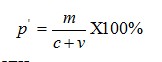

Капіталісти цікавить не тільки абсолютна величина отриманого прибутку, але і її норма. Норма прибутку є відношення додаткової вартості (т) до всього авансованого капіталу (с + v), виражене у відсотках. Вона може бути представлена формулою:

норма прибутку

(5.6)де р '- норма прибутку.

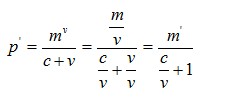

Норма прибутку показує ступінь зростання всього капіталу і характеризує вигідність, ефективність капіталістичного виробництва. Чим вище норма прибутку, тим рентабельніше капіталістичне виробництво. Проведемо перетворення формули:

норма прибутку

(5.7)m? - Норма додаткової вартості;

- органічна будова капіталу.

На норму прибутку впливає низка факторів.

По-перше, вона знаходиться в прямій залежності від норми додаткової вартості. За інших рівних умов норма прибутку підвищується або знижується в тій мірі, в якій збільшується або зменшується норма додаткової вартості.

По-друге, великий вплив на неї робить органічне будова капіталу: норма прибутку буде тим вище, чим нижче органічна будова капіталу.

По-третє, норма прибутку залежить від швидкості обороту капіталу (за інших рівних умов вона прямо пропорційна числу оборотів капіталу на рік).

По-четверте, до числа факторів, що впливають на норму прибутку, відноситься економія на постійному капіталі: використання більш досконалої і економічної технології, скорочення витрат сировини, палива та інших матеріалів, скорочення витрат на поліпшення умов праці робітників, утилізація відходів тощо

Норми прибутку в різних галузях істотно відрізняються один від одного через відмінності органічної будови капіталу (у формулі норми прибутку цей показник варто в знаменнику - тобто залежність обернено пропорційна) і неоднаковою швидкості його обороту.

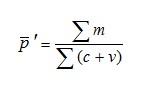

В умовах вільної конкуренції міжгалузева конкурентна боротьба супроводжується переливами капіталів з галузей з більш низькою нормою прибутку в галузі з високою нормою прибутку, в результаті відбувається вирівнювання галузевих норм прибутку в середню норму прибутку.

Середня норма прибутку

(5.8)В результаті капіталісти отримують рівний прибуток на рівний капітал незалежно від того, в якій галузі він функціонує. З розвитком органічної будови капіталу середня норма прибутку має тенденцію до зниження. Кожен капіталіст отримує середній прибуток, яка визначається розміром авансованого їм капіталу і середньою нормою прибутку:

=?. К (5.9)

Формування середнього прибутку супроводжується тим, що товари реалізуються вже не за вартістю (з + v + m), а за цінами виробництва, які включають в себе капіталістичні витрати (с + v) і середній прибуток на авансований капітал ().

Ціну виробництва можна виразити так:

ЦП=(с + v) + (5.10)

Ми розглянули марксистське трактування прибутку.

Але в економічній теорії є й інші підходи до розуміння прибутку.

* Наприклад, меркантилісти стверджували, що прибуток виникає з обігу, з самих актів купівлі-продажу.

* Класики А. Сміт і Д. Рікардо вважали, що прибуток створюється у виробництві і являє собою відрахування із продукту праці робітника.

* Ж.-Б. Сей в. теорії «трьох факторів виробництва» розглядав прибуток як результат продуктивності капіталу.

* У суб'єктивно-психологічних трактуваннях (середина XIX в), що виходять з того, що люди оцінюють справжні блага набагато вище, ніж майбутні («краще синиця в руках, ніж журавель у небі»), прибуток розглядається як результат «утримання» капіталістів від споживання благ в сьогоденні заради споживання в майбутньому. Дана теорія найбільш повно представлена в роботах англійського економіста Н. Сеніора, якого Маркс критикує в «Капіталі», а пізніше - у працях представника австрійської школи Е. Бем-Баверка.

У роботах Дж. С. Мілля, Дж. Р. Мак-Куллох та ряду економістів XX в. прибуток трактується як трудового доходу підприємця, винагороди її підприємницької діяльності. Прибуток розглядається як факторний дохід, як дохід на особливий ресурс - підприємницьку здатність. Такий підхід до розуміння прибутку став традиційним і переважаючим в сучасній західній науковій та навчальній літературі. Ф. Найт розглядав прибуток не тільки як плату підприємцю за його послуги з управління, але і як винагороду за невизначеність і ризик у його діяльності. У рамках даного підходу проводиться різниця між поняттями «нормальний прибуток» (тобто плата підприємцеві за послуги з управління), та «економічна (чиста) прибуток» (тобто винагорода за ризик).

Таким чином, сучасна економічна думка не пов'язує прибуток з Додатковою вартістю та експлуатацією найманої праці, Є й інші розбіжності в розумінні даної категорії. За Марксом, прибуток є результат присвоєння чужої праці, тобто «Незароблений» дохід. Сучасні економісти Заходу трактують прибуток як цілком справедливий «зароблений» дохід.

Звернемося далі до розгляду таблиці 5.Торговий капітал - це відокремилися частина промислового капіталу, яка обслуговує процес реалізації вироблених ним товарів, (не плутати з купецьким капіталом, який виник задовго до промислового, ще в рабовласницькому суспільстві , і не обслуговував процесу кругообігу промислового капіталу). В умовах капіталізму визначальним стає промисловий капітал, а торговий функціонує вже як його відокремилися частина. Переслідуючи власний інтерес (отримання доходу у вигляді торгового прибутку) капіталісти торговці сприяють прискоренню обороту промислового капіталу, дозволяють капіталісту-промисловцеві не розподіляють свій капітал на виробництво й обіг, а інвестувати весь капітал у виробництво, нарешті, вони дозволяють промисловому капіталісту спеціалізуватися на виробництві, займатися тим, у чому він більш «сильний». В результаті зростає маса виробленої додаткової вартості, так що промисловий капіталіст може без шкоди для власних інтересів, «поділитися» частиною створеної додаткової вартості з торговим капіталістом за те, що він реалізує товари. Торгові капіталісти на рівних з промисловими беруть участь у процесі утворення середньої норми прибутку.

Рух, кругообіг торгового капіталу розпадається на дві фази (куплю товарів і їх продаж з прибутком) і може бути представлено формулою:

Д - Т - Д ', (5.11)

де Д?=Д +? Д.

Торговий капітал, як і всякий інший капітал, приносить його власнику дохід у вигляді торгового прибутку. Розмір цього прибутку визначається середньою нормою прибутку і розміром авансованого капіталу.

Витратами капіталу, які здійснює торговий капіталіст, називаються витратами обігу. Розрізняють два види таких витрат: додаткові і чисті.

Додаткові витрати обігу - це витрати, пов'язані з продовженням процесу виробництва у сфері обігу (упаковка, розфасовка, зберігання, транспортування тощо), які носять продуктивний характер і збільшують вартість товару.

Чисті витрати обігу - це витрати, пов'язані виключно з процесом купівлі-продажу товарів (заробітна плата торгових працівників, витрати з утримання торгових контор, витрати, пов'язані з конкуренцією, спекуляцією, витрати на рекламу, PR та т.д.). Це непродуктивні витрати.

У сучасних умовах чисті витрати становлять близько 70% всіх витрат обігу. Зростання їх обумовлений загостренням конкурентної боротьби і труднощами збуту.

У процесі кругообігу промислового капіталу відбувається не тільки відокремлення торгового капіталу, але і відокремлення грошової форми з подальшим перетворенням останньої в позичковий капітал.

Ccудний капітал - це відокремилися частина промислового капіталу, грошовий капітал, власник якого позичає свої гроші нужденним в них капіталістам (промисловцям, торговцям) на певний строк за відому плату, звану відсотком.

Джерелами формування позичкового капіталу можуть бути: тимчасово вільні грошові кошти промислових капіталістів (фонд амортизації, фонд заробітної плати, тимчасово вільний оборотний капітал, що накопичується для розширення виробництва додаткова вартість); грошові доходи і заощадження населення; грошові кошти інституціональних інвесторів (страхових компаній, пенсійних фондів, професійних спілок, благодійних фондів та ін.)

Рух позичкового капіталу може бути виражено формулою:

Д-Д?, (5.12)

де Д?=Д +? Д.

Гроші віддаються в позику функціонуючим капіталістам у тимчасове користування, «капітал-власність» відділяється від Д?=Д +? Д. ». «Капітал-власність» залишається за власником позичкового капіталу, а «капітал-функція» передається промисловому капіталісту на час і за плату, він повертаються з приростом (? Д), тобто з відсотком.

Такий поділ вигідно обом сторонам: ссудному капіталісту воно дає можливість не займатися виробництвом, але отримувати частину створеної в ньому додаткової вартості, а промислового капіталісту - можливість збільшувати функціонуючий капітал і отримувати на цій основі додатковий прибуток.

Прибуток, створювана на основі використання позикового капіталу, розпадається на дві частини: підприємницький дохід, що привласнюється капіталістом-позичальником, і позичковий відсоток, що привласнюється власником позичкового капіталу. Таким чином, позичковий відсоток є частиною прибутку, яку функціонуючий капіталіст сплачує грошового капіталісту за надану йому позику. Позичковий відсоток, який зовні виглядає як результат самовозрастания грошей (гроші «висиджують» гроші), по суті є перетвореною формою додаткової вартості, створеної в процесі використання позикового капіталу функціонуючими капіталістами.

Відношення річної суми позичкового відсотка до суми капіталу, відданого в позичку, виражене у відсотках, являє собою норму позикового відсотка.

У роботах економістів немарксистських напрямів ХХ в. відсоток розглядається поза зв'язку з додатковою вартістю і найманою робочою силою, з метою виявити особливості відсотка як такого, незалежно від історичних умов його існування, розглянути чинники, що впливають на ставку відсотка і т.д. На думку ряду економістів, відсоток - це плата можливість отримати блага для використання зараз, яке суб'єктивно цінується людьми зазвичай вище, ніж якщо воно станеться в майбутньому.

Ряд економістів розглядає всі види доходу як відсоток (використовуючи для нього термін interest). Ф. Найт вважав, наприклад, що немає справжнього відмінності між відсотком, прибутком, рентою і навіть заробітною платою і що не має сенсу займатися вивченням їх відмінностей.

Рух позичкового капіталу являє собою капіталістичний кредит. Позичковий капітал породжує кредитні відносини.

Кредит (від латинського creditum - позика, борг) - це позика в грошовій або товарній формі, тобто передача грошей або матеріальних цінностей між учасниками кредитних відносин: кредиторам і позичальником на умовах повернення і платності.

Розрізняють дві форми кредиту: комерційний і банківський.

Комерційний кредит - це кредит, наданий функціонуючими капіталістами один одному в ході реалізації товарів у вигляді відстрочки платежу за продані товари. Він надається в товарній формі, його мета - прискорити реалізацію товарів. Знаряддям комерційного кредиту служить вексель - письмове боргове зобов'язання, яке дає його власнику безперечне право після закінчення певного (як правило, короткого) строку вимагати з боржника позначену на векселі грошову суму.

Банківський кредит - це кредит, наданий грошовими капіталістами, банками та іншими кредитними установами будь-яким позичальникам у вигляді грошових позик на різні за тривалістю строки. і в більш значних розмірах.

Роль кредиту в економіці полягає в наступному:

По-перше, він є інструментом переливу капіталів з одних галузей в інші і, на цій основі, інструментом регулювання виробничих пропорцій.

По-друге, він прискорює концентрацію і централізацію капіталу (див. тему 6).

По-третє, кредит сприяє економії витрат обігу шляхом розвитку безготівкових розрахунків, прискорення обігу грошей і заміні частини готівково-грошового обороту кредитними засобами обігу.

У «діленні» додаткової вартості, створеної у виробництві, беруть участь і власники землі, які набирають рентні відносини з орендарями землі, які використовують працю найманих працівників. Таким чином, суб'єктами рентних відносин є: власник землі, орендар і наймані працівники. Об'єктом рентних відносин є розподіл додаткової вартості, створеної найманими робітниками в процесі виробництва на орендованій землі.

Земельна рента - це дохід земельного власника, одержуваний від орендаря за використання ним землі (в сучасних умовах, як правило, у грошовій формі).

Земельна рента виступає у двох формах: диференціальна рента і абсолютна рента.

Диференціальна (або різницева) рента є додаткова прибуток, яка виникає у разі, якщо індивідуальні витрати виробництва нижче суспільних. Умовою виникнення диференціальної ренти є різна продуктивність (у видобувній промисловості - продуктивність) і різна віддаленість ділянок землі (це має значення в сільському господарстві, у будівництві).

Після реалізації продукції орендарі гірших ділянок землі отримують середню прибуток, а орендарі кращих і середніх ділянок - додатково і додатковий прибуток, рівну різниці між суспільною і індивідуальною вартістю продукції. За умовами договору додаткова прибуток передається орендарем землевласнику і перетворюється на диференціальну ренту, яку отримують всі земельні власники, крім власників гірших з оброблюваних земель.

Абсолютна рента - це рента, що сплачується орендарем земельному власнику за користування землею, незалежно від її родючості, продуктивності та місця розташування.

Умовою утворення абсолютної ренти є відносно низьке органічна будова капіталу (c / v) у сільському господарстві в порівнянні з промисловим капіталом. У силу низького органічного будови капіталу в сільському господарстві на однакові витрати капіталу при тій же нормі додаткової вартості створюється більше додаткової вартості, ніж у промисловості.

Сільськогосподарська продукція реалізується за вартістю c + v + m, а не по суспільній ціні виробництва - (с + v) +, як це відбувається в промисловості. Вартість сільськогосподарської продукції вища, ніж вартість виробництва в промисловості.

AR=(c + v + m) - (с + v) +), (5.13)

Де AR - абсолютна рента, яка виплачується орендарем землі земельному власнику.

Орендар отримує частину вартості в розмірі ціни виробництва, яка дозволяє йому покрити витрати (c + v) і отримати середню прибуток ().

У сучасній економічній теорії рента розглядається просто як факторний дохід на землю.

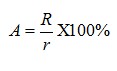

Ціна землі визначається не її вартістю, оскільки вона не є продуктом людської праці, а розміром земельної ренти, яку вона приносить, обчисленої відповідно до звичайної процентною ставкою. У цьому сенсі ціна землі являє собою капіталізовану земельну ренту. Її величина прямо пропорційна розміру ренти і обернено пропорційна нормі позичкового відсотка. Формула ціни землі має вигляд:

ціни землі

(5.14)де R - рента,

r - норма позичкового відсотка,

А - ціна землі.

Ціна землі росте під впливом багатьох факторів, насамперед зростання попиту на неї при відносно стабільному реченні. Ціни на окремі ділянки землі залежать від їх родючості, місця розташування, близькості до водних, енергетичних ресурсів, ринків сировини і ринків збуту готової продукції. Ціна землі в містах, наприклад, значно вище в центрі, ніж на околицях. На ціну землі впливають також інфляція і навіть політичні чинники.

Інформація, релевантна "5.4. Форми і види капіталу."

- Лекція 23 Тема: ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ: СУТНІСТЬ, ФОРМИ І ВИДИ. ТЕОРІЯ РИЗИКІВ

форми російського бізнесу; - розглядається теорія - Глава 12. Система управління сучасним підприємством

форми і методи управління підприємством. Сутність і основні види маркетингу Сьогодні надзвичайно важливу роль в успішному розвитку підприємства відіграє наукова система управління, зокрема, маркетингова діяльність, причому більш значну, ніж впровадження нової техніки і технології. Величезний досвід науково обгрунтованого управління підприємствами накопичили США і Японія. Мета теми - розкрити - Види факторних доходів

види доходів: від природних ресурсів - ренту (земельну, гірську, плату за воду і т.д.); від трудових ресурсів - заробітну плату; від капіталу - відсоток (як дохід власників грошового капіталу) і прибуток (як дохід власників реального капіталу) ; від підприємницьких здібностей - підприємницький дохід; від знань - дохід від інтелектуальної власності. У господарській - Яка структура організаційно-економічних відносин?

форми): - кооперація праці (спільне виготовлення продуктів, укрупнення розмірів підприємств, їх постійну співпрацю і об'єднання) і поділ праці на окремі види; - форми організації господарської діяльності (натуральне і товарно-ринкове господарство); - управління економікою (стихійно-ринкове і державно-планове регулювання). Структура організаційних відносин - Додаток 4

форми оренди машин і устаткування - Міжнародна міграція капіталу

форми мігруючого капіталу: 1) підприємницький капітал; 2) позичковий - РОЗДІЛ II. ОСНОВНІ УМОВИ І ФАКТОРИ РОЗВИТКУ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН. ЇХ СТРУКТУРА, НАЙВАЖЛИВІШІ ВИДИ І ФОРМИ

РОЗДІЛ II. ОСНОВНІ УМОВИ І ФАКТОРИ РОЗВИТКУ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН. ЇХ СТРУКТУРА, НАЙВАЖЛИВІШІ ВИДИ І - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

форми? 5. Назвіть основні закономірності та особливості вивозу капіталу в сучасних умовах. 6. У чому полягає сутність міжнародної міграції робочої сили і які її основні риси? 7. Які основні важелі державного та наддержавного регулювання міграції робочої сили? 8. Дайте характеристику найбільш розвинутої форми міжнародної економічної міграції. 9. Які - ТИПИ ПІДПРИЄМНИЦТВА

форми організації підприємницької діяльності залежно від форми власності і методів господарювання, наприклад малий бізнес при приватної власності на засоби виробництва або їх оренду, спільне підприємництво, корпоративне підприємництво на основі акціонерного - Товарний капітал

форми руху капіталу - товарного капіталу, функція якого якраз і полягає в реалізації наявних товарів і послуг з метою перетворення товарного капіталу в грошовий капітал. Саме на цій стадії відбувається реалізація вартості у формі ціни, яка і містить в собі жаданий об'єкт будь-якого підприємництва - прибуток (додаткову вартість). Таким чином, коло замкнулося, капітал - 7.2.2. Ринок капіталу і прибуток

форми капіталу, і, відповідно, два види факторних доходів, пов'язаних з рухом зазначених найважливіших форм капіталу - продуктивного і позичкового. 7.2.2. а) Особливості продуктивного - Тема 15 Міжнародне переміщення факторів виробництва

форми міжнародного руху капіталу. Масштаби, динаміка і основні напрямки світової міграції капіталу. Інвестиційний клімат. Росія на світовому ринку капіталів. Закон Російської Федерації «Про іноземні інвестиції в РСФСР». Міжнародна міграція робочої сили: причини, форми, наслідки. Державне регулювання міждержавногопереміщення робочої сили. Міграція праці в сучасній - Форми вивезення капіталу

форми вивозу капіталу також можуть бути найрізноманітніші суб'єкти господарської діяльності: держави, міжнародні фінансово-економічні організації, банки, корпорації, компанії. Переваги підприємницької форми вивозу капіталу порівняно зі позичкової визначаються: неограниченностью в часі його функціонування; збереженням власності на капітал; розпорядженням вивезеним - Реінвестиції

форми застосування капіталу, як правило, з отриманої