4.5. Дивідендна політика

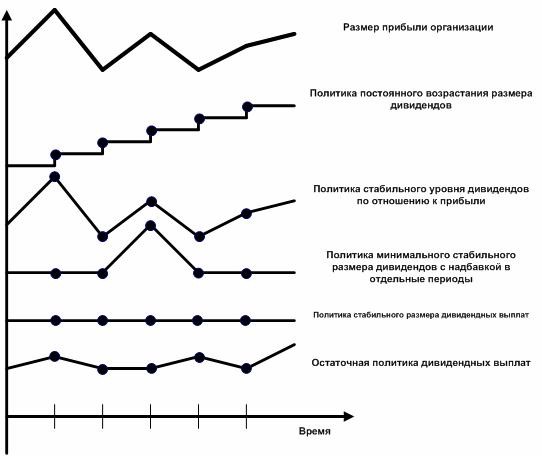

| Визначальний підхід формування дивідендної політики | Варіанти використовуваних типів дивідендної політики |

| Консервативний підхід | Залишкова політика дивідендних виплат. Політика стабільного розміру дивідендних виплат. |

| Помірний (компромісний) підхід | Політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди (політика «екстра-дивідендів»). |

| Агресивний підхід | Політика стабільного рівня дивідендів. Політика постійного зростання розміру дивіденду. |

Залишкова політика дивідендних виплат. Оптимальна частка дивідендів - це функція чотирьох чинників: - перевага інвесторами дивідендів порівняно з приростом капіталу; - інвестиційні можливості організації; - цільова структура капіталу організації; - доступність і ціна зовнішнього капіталу. Останні три фактори і об'єднуються в модель виплати за залишковим принципом. Ця теорія припускає, що фонд виплати дивідендів утвориться після того, як за рахунок прибутку задоволена потреба у формуванні власних фінансових ресурсів, що забезпечують повною мірою реалізацію інвестиційних можливостей організації. Якщо за наявними інвестиційними проектами рівень внутрішньої ставки прибутковості перевищує середньозважену вартість капіталу, то основна частина прибутку повинна бути спрямована на реалізацію таких проектів, так як вона забезпечить високий темп росту капіталу (відкладеного доходу) власників.

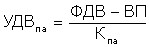

На наступному етапі реалізації дивідендної політики здійснюється розробка механізму розподілу прибутку відповідно до обраного типу дивідендної політики, який передбачає наступну послідовність дій: 1. Із суми чистого прибутку віднімаються формуються за її рахунок обов'язкові відрахування в резервний та інші обов'язкові фонди спеціального призначення, передбачені статутом товариства. «Очищена» сума чистого прибутку являє собою так званий «дивідендний коридор», в рамках якого реалізується відповідний тип дивідендної політики. 2. Залишилося частина чистого прибутку розподіляється на капитализируемую і споживану її частини. Якщо акціонерне товариство дотримується залишкового типу дивідендної політики, то в процесі цього етапу розрахунків пріоритетним завданням є формування фонду виробничого розвитку і навпаки. 3. Сформований за рахунок прибутку фонд споживання розподіляється на фонд дивідендних виплат і фонд споживання персоналу акціонерного товариства (що передбачає додаткове матеріальне стимулювання працівників і задоволення їх соціальних потреб). Основою такого розподілу є обраний тип дивідендної політики і зобов'язання акціонерного товариства за колективним договором. Визначення рівня дивідендних виплат на одну просту акцію здійснюється за формулою:

, Де УДВпа - рівень дивідендних виплат на одну акцію; ФДВ - фонд дивідендних виплат, сформований відповідно до обраного типу дивідендної політики; ВП - фонд виплат дивідендів власникам привілейованих акцій (за яке передбачається їх рівню); Кпа - кількість простих акцій, емітованих акціонерним товариством . Завершальним етапом реалізації дивідендної політики є вибір форм виплати дивідендів, основними з яких є: 1. Виплати дивідендів готівкою (чеками). Це найбільш проста і найпоширеніша форма здійснення дивідендних виплат.

Рентабельність акції

- Норма дивідендних виплат (поточна прибутковість, дивідендний вихід):

Норма дивідендних виплат

- Прибутковість акції. Розраховується з урахуванням курсової різниці, яку власник акції може отримати при продажу акції:

Якщо коефіцієнт виплати дивідендів перевищує одиницю, це може свідчити про нераціональну дивідендної політики компанії або сигналізувати про її можливі фінансові утруднення. - Цінність акції:

Цінність акції

Взаємозв'язок основних коефіцієнтів можна представити таким чином: Норма дивідендних виплат=Цінність акції * Рентабельність акції. Незважаючи на існування розроблених теорій, методик і єдиних принципів розподілу прибутку, сформулювати єдину дивідендну політику неможливо. Специфіка завдань, що стоять перед кожної конкретної організації в процесі її розвитку, відмінність зовнішніх і внутрішніх умов господарської діяльності не дозволяють виробити єдину модель розподілу прибутку, яка носила б універсальний характер. Тому основу механізму розподілу прибутку конкретної організації становлять аналіз і облік факторів, що впливають на пропорції і ефективність розподілу прибутку. До числа найважливіших факторів належать: законодавча система, середньоринкова норма прибутку на інвестований капітал, наявність альтернативних джерел формування фінансової структури капіталу, кон'юнктура товарного і фінансового ринків, «прозорість» фондового ринку, темп інфляції, стадія життєвого циклу організації та рівень поточної фінансової стійкості організації. Основні порушення з виплати дивідендів у російських акціонерні товариства полягають: - у невиплаті оголошених дивідендів емітентами, порушення порядку та строків їх виплати; - невиплати або затримки виплати дивідендів платіжними агентами емітента; - невірному розрахунку чистого прибутку емітента та розміру дивідендів. Однією з причин невиплати дивідендів є структура акціонерного капіталу. Якщо організація має одного великого акціонера-власника, висока ймовірність того, що він віддасть перевагу реінвестувати прибуток у розвиток організації, а не ділитися нею з міноритарними акціонерами. Теоретично розмір дивідендів, які виплачує своїм акціонерам компанія, має бути одним із ключових чинників вибору напрями вкладення коштів для потенційного інвестора. Однак російська практика виплати дивідендів має свої суттєві особливості. Вони зводяться до того, що розмір дивідендів по більшості акцій незначний у порівнянні з їх ринковою вартістю, і цьому є ряд причин. Перша причина полягає в тому, що більшість російських організацій, що залучають інвестиційні ресурси з різних сегментів фінансового ринку, має яскраво виражену боргову структуру капіталу і не використовує для масштабного фінансування емісію своїх акцій по відкритій підписці. Як наслідок дивідендна політика організації не надає визначального впливу на залучення інвестицій. Другою причиною є те, що діючі в Росії стандарти бухгалтерського обліку поки не забезпечують необхідний ступінь прозорості. Як показує аналіз фінансової звітності, результати за міжнародними стандартами часто повністю відрізняються від російської оцінки фінансового стану організації. До того ж звітність за міжнародними стандартами поки складають деякі російські організації, тому й порівняння російських акціонерних товариств із зарубіжними можливо лише за деякими параметрами (капіталізації, розміром дивідендів). Навіть ті організації, які надають інвесторам можливість ознайомитися зі звітністю за міжнародними стандартами, роблять це з обережністю і вибірковістю. Третя причина - російські акціонерні товариства не сприймають наявних у них міноритарних акціонерів, які купили акції на вторинному ринку, як інвесторів. Однак з точки зору довгострокового формування фінансової структури капіталу їх слід розглядати як потенційних покупців нових випусків акцій або облігацій. Четверта причина - відсутність у багатьох акціонерних товариств ефективного власника. Це особливо стосується організацій, що мають у складі акціонерів державу. Дивідендна політика російських організацій має специфічні особливості. Багато організацій не виплачують дивіденди або виплачують їх на низькому рівні. Причому розмір дивідендів практично не залежить від фінансових показників діяльності організації, а їх виплата здійснюється з великими затримками (до півтора, а то й двох років). Значний вплив на дивідендну політику надають, з одного боку, держава (по акціонерним товариствам за участю держави), а з іншого, - власники великих пакетів акцій у рамках досягнення своїх цілей. У цих умовах привабливість більшості російських акцій полягає лише в можливості отримання доходу за рахунок курсової різниці. Це викликає інтерес у інвесторів, що використовують свої кошти для короткострокових вкладень і отримання спекулятивного прибутку, або акціонерів, які прагнуть отримати великий пакет акцій з метою встановлення контролю над організацією. Результатом такої ситуації опиняються відсікання значного шару інвесторів від процесу фінансування реального сектора економіки, неефективність фінансової структури капіталу російських організацій. Ситуація може змінитися лише тоді, коли, набуваючи акції, інвестор буде знати, на яку дивідендну політику він може розраховувати в середньостроковій або довгостроковій перспективі.

Інформація, релевантна "4.5. Дивідендна політика"

- ЕКС-ДИВІДЕНДНИЙ ТЕРМІН

дивідендні, тобто продавець зберігає право на дивіденди, а покупець його ще не отримав. Екс-дивідендний термін починається зазвичай за 4 робочих дні до моменту дивідендної - Дивідендне покриття

Дивідендне покриття - число, що показує, у скільки разів прибуток компанії перевищує суму виплачуваних - Зазначені ДОХІДНІСТЬ

дивідендної або купонної ставки до поточної ринкової ціни акції або облігації, виражене у - 22.6. Аналіз дивідендної політики підприємства

дивідендної політики. Джерела і варіанти дивідендних виплат. Фактори їх зміни. Дивідендна політика підприємства має великий вплив не тільки на структуру капіталу, а й на інвестиційну привабливість суб'єкта господарювання. Якщо дивідендні виплати досить високі, то це одна з ознак того, що підприємство працює успішно і в нього вигідно вкладати капітал. Але якщо - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

дивідендної політики. При аналізі фінансово економічного стану використовують показники квартальної та річної бухгалтерської звітності. Попередній аналіз здійснюється перед складанням бухгалтерської та фінансової звітності, коли ще є можливість змінити ряд статей балансу, а також для складання пояснювальної записки до річного звіту. На основі даних підсумкового аналізу - 29.2.2. Економічна політика

політики: політика стабілізації і політика структурної - Основні терміни і поняття

політика, мульплікатор урядових закупівель, мультиплікатор податків, мультиплікатор збалансованого бюджету, недискреційна політика, дискреционная політика, вбудовані (автоматичні) стабілізатори, стимулююча і стримуюча фіскальна - Валютна політика

політика - складова частина економічної політики держави в цілому і зовнішньоекономічної політики зокрема; являє собою сукупність економічних, правових, організаційних заходів, здійснюваних державою у сфері міжнародних валютних - Стабілізаційна політика

політика - економічна політика держави, націлена на скорочення циклічних коливань рівня інфляції та безробіття та створення економічної кон'юнктури, сприятливої для економічного зростання; державна політика з підтримки обсягу виробництва і зайнятості на природному - Глава 15. Фінансова система і фінансове регулювання

політика 15.2. Державний бюджет і його збалансованість Жодна нація не може уникнути проведення фіскальної політики. Пол Самуел'сон В економічній системі винятково важлива роль належить не тільки грошово-кредитної, але і фінансову політику. Фінансова політика - це і податкова, і бюджетна політика, що забезпечують ефективність підприємництва, благополуччя - Торгова політика

політика - самостійний напрям бюджетно-податкової політики уряду, націлене на стимулювання експорту або імпорту товарів і послуг за допомогою податків, субсидій та - Антиінфляційна політика пропозиції

політика пропозиції - макроекономічна політика, спрямована на збільшення природного рівня національного продукту з метою скорочення рівня інфляції. Основним інструментом такої політики є скорочення граничної ставки оподаткування з метою стимулювання зростання обсягу - Фіскальна політика

політика - регулювання урядом ділової активності за допомогою заходів в галузі управління бюджетом, податками та іншими фінансовими можливостями. Розрізняють два види фіскальної політики: дискреційну і автоматичну. Фіскальна політика є одним з чотирьох основних макроекономічних інструментів і спирається на здатність урядових закупівель, податків і трансфертних