Питання 6 Мита і митна політика

Відповідь

Мито - це обов'язковий внесок , що стягується за провезення товарів через кордон держави.

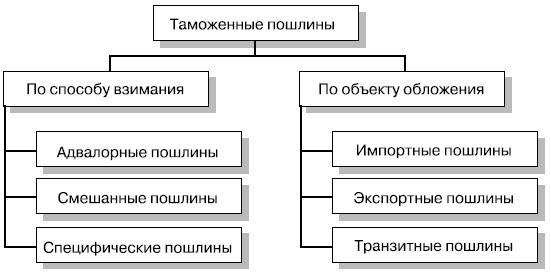

За способом стягнення виділяють наступні види мит (рис. 4):

- адвалорні - стягуються у відсотках від вартості товару;

- специфічні - стягуються в розмірі певної грошової суми з ваги, об'єму або штуки товару;

- змішані - передбачають поєднання адвалорних та специфічних мит.

Рис. 4. Класифікація митних зборів

По об'єкту оподаткування виділяються:- імпортні - справляються при ввезенні іноземних товарів; - експортні - стягуються при вивезенні товарів з країни за кордон;

- транзитні - стягуються з товарів, що перевозяться транзитом (від лат. transitus - проходження) через територію країни.

Існує два основних типи митної політики, що проводиться державою по відношенню до зовнішньої торгівлі: протекціонізм і фритредерство.

Протекціонізм (франц. protectionnisme від лат. Ptotectio - захист, заступництво) - це економічна політика держави, спрямована на підтримку внутрішньої економіки за допомогою торговельних бар'єрів, високих митних зборів і низьких квот на ввезення певних видів продукції в країну, стимулювання вивезення товарів.

Протекціоністська зовнішньоторговельна політика багатьох європейських держав в XVI XVIII ст. була, по суті, наслідком її широкої пропаганди економістами меркантилістську напрямки. Метою подібного підходу, на думку Дж. М. Кейнса (John Maynard Keynes), була «національна вигода і відносне могутність».

Наприклад, з метою захисту фермерів від конкуренції з іноземними товарами англійський уряд застосовувало протекціоністські методи: в 1660 р. були введені високі мита на хліб, м'ясо і худобу; в 1689 р. - встановлено спеціальні премії за експорт хліба, а також прийнятий закон про осілості, згідно з яким селянам заборонялося покидати свої парафії (адміністративно територіальна одиниця в Англії).

У крайньому випадку держава може вдатися до ембарго - повної заборони на торгівлю з визначеною державою або на ввезення певного товару.

Навпаки, фрітредерство (від англ. Free trade - вільна торгівля) означає політику зниження митних зборів і збільшення квот, заохочення імпорту іноземної продукції.

У середині XIX в. в Англії відбувається перехід до фритредерству. Протилежна протекціонізму фритредерскую політика, що розроблялася найбільшими авторами класичної школи, послужила скасування «хлібних законів» у Британії 25 червня 1846, санкціонованої тодішнім прем'єр міністром Робертом Пілем (Robert Peel). «Хлібні закони» обмежували ввезення до Англії багатьох видів продовольства і сировини і гарантували високі доходи земельної аристократії - лендлордам - за рахунок високих цін на хліб. Класична доктрина вільної торгівлі призвела до «одного з найсильніших економічних рухів, що знищив ввізні мита на хліб і спричинили цілу серію законів, послідовно усуває всі митні застави». [12]

У своїй основній роботі «Національна система політичної економії» (1841

В рамках протекціоністської і фритредерскую політик застосовуються прикордонні зовнішньоторговельні режими: режим недискримінації, режим найбільшого сприяння, преференційний і національний режими.

Режим недискримінації передбачає забезпечення прав для всіх зовнішніх торгових партнерів.

Режим найбільшого сприяння означає зобов'язання однієї держави надавати іншій країні пільгові умови по торговельних угодах; при цьому такі ж пільги можуть бути надані й іншим комерційним партнерам.

В рамках преференційного режиму (англ. preferences від лат. Praeferentia - перевага) пільги надаються виключно щодо однієї країни. Преференції виступають у формі зниження податків, знижок з митних зборів, звільнення від платежів, надання вигідних кредитів і т. п. Преференції надаються як в односторонньому, так і двосторонньому порядку.

Нарешті, національний режим передбачає надання іноземним торговим партнерам точно таких же прав, як і місцевим юридичним і фізичним особам.

Інформація, релевантна " Питання 6 Мита і митна політика "

- Контрольні питання

митних зборів в економічній політиці держави. 2. Перелічіть види імпортних мит. 3. Як визначається митна вартість товару? 4. Що є об'єктом обкладання митом? 5. У чому полягають митні пільги? 6. Що ви знаєте про ставки митних зборів? 7. До якого бюджету надходять митні - Запитання для самоконтролю

митних зборів і зборів. 2. Як встановлюється об'єкт обкладення митом? 3. Від чого залежить величина мита? 4. Перерахуйте умови звільнення від сплати митом. 5. Що є об'єктом оподаткування ПДВ при ввезенні товарів через митний кордон? 6. Який документ містить відомості про ставки митних зборів? 7. Які митні збори - Обмеження за загальною сумою митних зборів, податків відносно товарів, що ввозяться на митну територію РФ

митних зборів, податків відносно товарів, що ввозяться на митну територію РФ, не може перевищувати суму митних зборів, податків, що підлягають сплаті, якби товари були випущені для вільного обігу при їх ввезенні на митну територію РФ, без урахування пені та відсотків, за винятком випадків, коли сума митних зборів, податків збільшується внаслідок зміни ставок митних - Платники митних зборів, податків

митних зборів, податків є декларанти та інші особи, на яких ТК покладено обов'язок сплачувати митні збори, податки. Будь-яка особа має право сплатити митні збори, податки за товари, що переміщуються через митний - Порядок обчислення митних зборів, податків

митних зборів, податків, самостійно. При виставленні вимоги про сплату митних платежів відповідно до ТК числення підлягають сплаті митних зборів, податків проводиться митним органом. Обчислення сум підлягають сплаті митних зборів, податків проводиться у валюті - Порядок і форми сплати митних зборів

митне оформлення - при декларуванні товарів, 2) за митне супровід - при супроводі транспортних засобів, що перевозять товари відповідно до процедури внутрішнього митного транзиту або з митним режимом міжнародного митного транзиту; 3) за зберігання - при зберіганні товарів на складі тимчасового зберігання або на митному складі митного органу. Сплата - Застосування ставок митних зборів, податків

митних зборів, податків застосовуються ставки, що діють на день прийняття митної декларації митним органом, за винятком випадків, передбачених ТК. Для цілей обчислення митних зборів, податків застосовуються ставки, відповідні найменуванню та класифікації товарів відповідно до Митним тарифом РФ і НК, за винятком випадків, передбачених ТК при застосуванні єдиних - 4.8. Мита

митних зборів визнаються вантажоодержувачі-імпортери товарів, дозволених до ввезення на територію КНР, і вантажовідправники, що експортують дозволені товари з території КНР. Перші сплачують ввізні мита, другий сплачують вивізні мита. Митний тариф включає імпортний митний тариф і експортний митний тариф. Імпортний митний тариф поділяється на - Стаття 3. Ставки митних зборів та порядок їх встановлення

митних зборів є єдиними і не підлягають зміні залежно від осіб, які переміщують товари через митний кордон Російської Федерації, видів операцій та інших факторів ... 2. Ставки ввізних митних зборів у межах, встановлених цим Законом, визначаються Урядом Російської Федерації ... 3. Ставки вивізних митних зборів та перелік товарів, щодо яких вони - Порядок і форми сплати митних зборів, податків

митного органу, відкритий для цих цілей відповідно до законодавства РФ , за винятком випадку, передбаченого ТК. Попередня спеціальне мито, попереднє антидемпінгове мито та попередня компенсаційне мито стягуються за правилами, встановленими ТК щодо стягнення ввізного мита. Суми зазначених зборів не підлягають перерахуванню у федеральний - Перерахунок іноземної валюти для цілей обчислення митних зборів, податків

митних зборів, податків, у тому числі визначення митної вартості товарів, потрібно призвести перерахунок іноземної валюти, застосовується курс іноземної валюти до валюти РФ, встановлюваний Центральним банком РФ для цілей обліку та митних платежів і діє на день прийняття митної декларації митним - Тема 14. Роль і значення митних зборів у податкових системах індустріально розвинених країн

питань тарифів і торгівлі (ГАТТ) у зменшенні сучасного фіскального значення митних зборів. 3. Особливості справляння митних зборів на прикладі країн США Німеччині та Японії. Висновок Список використаних джерел У Запровадження визначається актуальність теми, мета і завдання роботи. У першому питанні необхідно розкрити економічну сутність мита, вказати і - Митні платежі та їх види

митних платежах відносяться: 1) ввізне мито; 2) вивізне мито ; 3) ПДВ, що стягується при ввезенні товарів на митну територію РФ; 4) акциз, що стягується при ввезенні товарів на митну територію РФ; 5) митні збори. Спеціальні, антидемпінгові і компенсаційні мита, що встановлюються відповідно до законодавства РФ про спеціальні захисні, - Особи, відповідальні за сплату митних зборів, податків

митних зборів, податків, є декларант. Якщо декларування проводиться митним брокером (представником), він є відповідальним за сплату митних зборів, податків відповідно до ТК. При недотриманні положень ТК про користуванні та розпорядженні товарами або про виконання інших вимог і умов, встановлених ТК для застосування митних процедур і митних режимів,