Питання 59 Податкова система

Залежно від органів, що встановлюють і стягують податок , в РФ виділяють: федеральні, регіональні і місцеві податки.

До федеральних податків відносяться:

- податок на додану вартість;

- акцизи з підакцизних товарів і продукції, ввезених на територію РФ ;

- податок на прибуток організацій;

- податок на доходи фізичних осіб (прибутковий податок);

- єдиний соціальний податок;

- податок з майна, що переходить у порядку спадкування або дарування;

- податок на операції з цінними паперами;

- разові платежі за користування надрами;

- збір за право користування об'єктами тваринного світу;

- державне мито;

- збори за видачу ліцензій та право на виробництво та обіг етилового спирту, спиртовмісної та алкогольної продукції;

- податок на видобуток корисних копалин;

- плата за користування водними об'єктами;

- збір за використання найменувань «Росія», «Російська Федерація» і утворених на їх основі слів і словосполучень.

До регіональних податків відносяться податки республік у складі РФ і податки країв, областей, автономних областях, автономних округів:

- транспортний податок;

- податок на майно організацій.

- податок на гральний бізнес;

- лісовий дохід.

До місцевих податків належать:

- податок на майно фізичних осіб;

- реєстраційний збір з фізичних осіб, які займаються підприємницькою діяльністю;

- податок на рекламу;

- земельний податок та орендна плата за землі міст і селищ;

- земельний податок та орендна плата за сільськогосподарські угіддя;

- земельний податок за землі несільськогосподарського призначення.

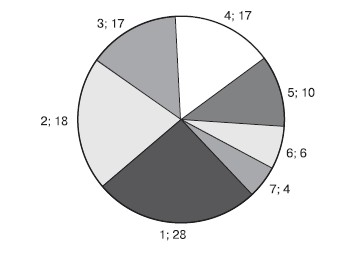

За січень - червень 2007 р. до консолідованого бюджету РФ надійшло податків і зборів на суму 3185400000000 руб. (З них у федеральний бюджет - 1620,8; в консолідовані бюджети суб'єктів РФ - 1564,6). Розподіл надходжень за видами податків см. на рис. 72.

Рис. 72. Розподіл за видами надходжень до консолідованого бюджету РФ за січень - червень 2007

[120] (%)

Позначення на малюнку: 1 - податок на прибуток організацій; 2 - податок на додану вартість; 3 - прибутковий податок; 4 - податок на видобуток корисних копалин; 5 - інші податки; 6 - єдиний соціальний податок; 7 - акцизи

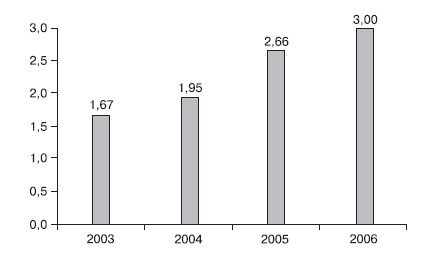

Обсяги зібраних в країні податків постійно підвищуються (рис. 73). Головним державним органом, що регулює діяльність у сфері оподаткування, є Федеральна податкова служба (ФПС Росії) (рис. 74).

Основні функції ФНС: - контроль і нагляд за дотриманням законодавства РФ у сфері оподаткування;

Рис. 73. Надходження адмініструються ФНС Росії доходів у федеральний бюджет (трлн руб.)

Бюджет (трлн руб.) [121]

- контроль за правильністю обчислення, повнотою і своєчасністю внесення до відповідного бюджету податків і зборів; - контроль за правильністю обчислення, повнотою і своєчасністю внесення до відповідного бюджету інших обов'язкових платежів;

- контроль за виробництвом та обігом спирту етилового, спиртовмісної, алкогольної і тютюнової продукції;

- контроль за дотриманням валютного законодавства Російської Федерації в межах компетенції податкових органів.

Конкретної роботою по збору і розподілу податків на місцях займається податкова інспекція (повна назва - Інспекція Федеральної податкової служби (ИФНС)).

У 1993 р. був створений Департамент податкової поліції РФ як правонаступник Головного управління податкових розслідувань при Державній податковій службі РФ. У 1996 р. департамент був перейменований у Федеральну службу податкової поліції (ФСПП). Основним завданням поліцейських було «виявлення, попередження і припинення податкових злочинів і правопорушень, забезпечення безпеки діяльності податкових органів, захисту їх посадових осіб від протиправних посягань при виконанні службових обов'язків». [122]

Рис. 74. Логотип ФН

У 2003 р. податкова поліція в РФ була скасована, а її функції передані МВС РФ.

Інформація, релевантна " Питання 59 Податкова система "

- Контрольні питання

податкова система держави? 2. Охарактеризуйте особливості етапу становлення системи оподаткування в РФ. 3. Охарактеризуйте особливості російської системи оподаткування в умовах її реформування. 4. Перерахуйте склад податків і зборів по статусному критерієм. 5. Перерахуйте основні елементи податку. 6. Що таке податковий потенціал економіки і в чому його відмінність від податкового - Тема 17. Характеристика податкової системи Великобританії

питанні необхідно дати загальну характеристику податкової системи Великобританії: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової системи, вказати особливості та принципи функціонування податкової системи Великобританії. У другому питанні необхідно розглянути систему державних органів Великобританії, наділених - Контрольні питання

податкова система розвинутих країн? 2. У чому принципові відмінності податкової системи Росії від податкової системи розвинених країн? 3. Які найважливіші причини труднощів у зборі податків в - Тема 16. Характеристика податкової системи США

питанні необхідно дати загальну характеристику податкової системи США: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової системи, вказати особливості та принципи функціонування податкової системи США. У цьому ж питанні необхідно розглянути систему державних органів США, наділених певними повноваженнями у податковій - Тема 21. Характеристика податкової системи Японії

питанні необхідно дати загальну характеристику податкової системи Японії: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової системи, вказати особливості та принципи функціонування податкової системи Японії. Тут же необхідно розглянути структуру і повноваження податкових органів Японії, принципи організації, форми і види - Тема 19. Характеристика податкової системи Франції

питанні необхідно дати загальну характеристику податкової системи Франції: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової системи, вказати особливості та принципи функціонування податкової системи Франції. У другому питанні необхідно розглянути систему державних органів Франції, наділених певними - Тема 22. Характеристика податкової системи Китаю

питанні необхідно дати загальну характеристику податкової системи Китаю: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової системи, вказати особливості та принципи функціонування податкової системи Китаю. Тут же необхідно розглянути структуру і повноваження податкових органів Китаю, принципи організації, форми і види - Тема 18. Характеристика податкової системи Канади

питанні необхідно дати загальну характеристику податкової системи Канади: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової системи, вказати особливості та принципи функціонування податкової системи Канади. У цьому ж питанні необхідно розглянути систему державних органів Канади, наділених певними повноваженнями в - Тема 20. Характеристика податкової системи Німеччини

питанні необхідно дати загальну характеристику податкової системи Німеччини: визначити структуру податкової системи, склад і види податків і зборів, розподіл податків і зборів за рівнями податкової системи, вказати особливості та принципи функціонування податкової системи Німеччини. Тут же необхідно розглянути структуру і повноваження податкових органів Німеччини, принципи організації, податкового - Тематика контрольних робіт

податкових систем у світовій економіці. 2. Сучасні тенденції функціонування податкових систем розвинених країн. 3. Типологія систем оподаткування в світовій економіці за показником «співвідношення прямих і непрямих податків». 4. Рівень оподаткування у світовій економіці. 5. Офшорні зони у світовій економіці. 6. Співвідношення прямих і непрямих податків у зарубіжних країнах. 7. - Тема 23. Особливості функціонування податкових систем країн Скандинавії

питанні необхідно дати загальну характеристику податкової системи Швеції, розглянути структуру та основні види податків: податок на прибуток корпорацій, прибутковий податок з громадян, соціальні платежі, податок на додану вартість, податок на спадщину та дарування, спеціальний прибутковий податок, податок на нерухомість. У другому питанні необхідно коротко охарактеризувати податкову систему Данії - Тема 1. Уніфікація національних податкових систем у світовій економіці

питанні необхідно розкрити сутність та значення уніфікації національних податкових систем на сучасному етапі розвитку світової економіки: дати визначення терміну «уніфікація», вказати причини появи такої тенденції, показати взаємозв'язок з такими явищами, як глобалізація світової економіки, податкова глобалізація, гармонізація податків і визначити значимість уніфікації для сучасних - Контрольні питання до розділу 1

податкова система повинна успішно вирішувати фіскально-перераспределительную задачу »? 2. Розкрийте зміст наступного твердження: «податкова система повинна органічно зв'язуватися з принципом соціальної справедливості». 3. Вкажіть інші принципи функціонування податкових систем в розвинених країнах. 4. Назвіть основні напрямки уніфікації податкових систем в розвинених країнах. 5. За якими - 2. Уніфікація податкових систем як основна тенденція їх функціонування

питаннями оподаткування (міжнародна податкова асоціація (ІФА)); - спільна боротьба з відмиванням злочинних доходів (передбачає ефективну співпрацю між національними фінансовими