7.5. Управління запасами

Модель EOQ

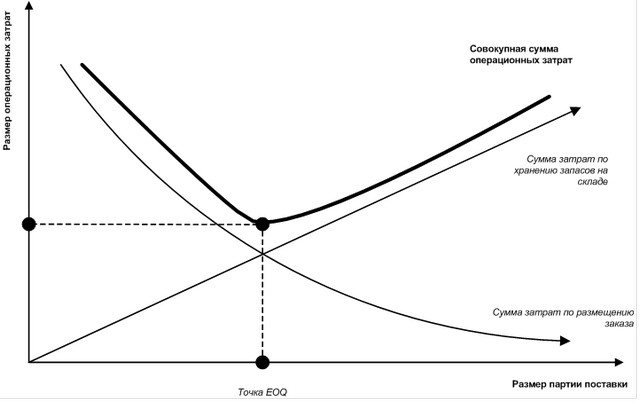

Математично Модель EOQ виражається такою формулою: ОПП - обсяг виробничого споживання товарів Срз - середня вартість розміщення одного замовлення Сх - вартість зберігання одиниці товару Оптимальний розмір виробничих запасів визначається наступним чином: Для запасів готової продукції задача мінімізації операційних витрат з їх обслуговування полягає у визначенні оптимального розміру партії виробленої продукції (замість середнього розміру партії поставки). Якщо виробляти певний товар дрібними партіями, то операційні витрати по зберіганню його запасів у вигляді готової продукції (Сх) будуть мінімальними. Разом з тим, при такому підході до операційного процесу суттєво зростуть операційні витрати, пов'язані з частою переналагодження устаткування, підготовкою виробництва та інші (Срз). Використовуючи замість показника обсягу виробничого споживання (ОПП) показник планованого обсягу виробництва продукції, ми на основі Моделі EOQ аналогічним чином можемо визначити оптимальний середній розмір партії виробленої продукції та оптимальний середній розмір запасу готової продукції. Оптимізація загальної суми запасів товарно-матеріальних цінностей, що включаються до складу оборотних активів. Розрахунок оптимальної суми запасів кожного виду (у цілому і по основних групах обліковується їх номенклатури) здійснюється за формулою:, де Зп - оптимальна сума запасів на кінець аналізованого періоду; Нтх - норматив поточного зберігання в днях обороту; Оо - одноденний обсяг виробництва (для запасів сировини і матеріалів) або реалізації (для запасів готової продукції); Зсх - планована сума запасів сезонного зберігання; Зцн - планована сума запасів цільового призначення інших видів. Забезпечення високої оборотності і ефективних форм руху запасів. Управління цими процесами здійснюється шляхом оптимізації матеріальних потоків всіх видів запасів. Оптимізація матеріальних потоків являє собою процес вибору найкращих форм їх організації на підприємстві з урахуванням умов і особливостей здійснення технологічного циклу його операційної діяльності. Основною метою оптимізації матеріальних потоків організації є забезпечення своєчасної доставки різних матеріальних активів в необхідній кількості в потрібні пункти з мінімумом витрат на здійснення цього процесу. Побудова ефективних систем контролю за рухом запасів організації. Основним завданням таких контролюючих систем є своєчасне розміщення замовлень на поповнення запасів і залучення в операційний оборот зайво сформованих їх видів. Серед систем контролю за рухом запасів у країнах з розвиненою економікою найбільш широке застосування отримала «Система ABC».

Інформація, релевантна " 7.5. Управління запасами "

- РІВНЯННЯ ЗАПАСІВ

запасів та їх чистого збільшення, за мінусом скорочення запасів, дорівнює кінцевим запасам. Збільшення запасів представляє собою чисті покупки, а скорочення запасів - вартість проданих товарів, причому спочатку відомі дві величини: початкова величина запасів і чисті - БУФЕРНИЙ ЗАПАС

запас, необхідний для нормального функціонування підприємства. Буферний запас відноситься до оборотного капіталу і фінансується з короткострокової заборгованості і з капіталів, які є джерелом запасів. Такий запас має бути постійним і розраховується виходячи з виробничої структури, передбачуваних результатів господарської діяльності, залежно від рівня постачання фірми сировиною і - Тема 4. Механізм управління товарними запасами організації торгівлі

управління товарними запасами торгової - ЗОЛОТИЙ ЗАПАС

запас США перевищував 8 тис. т, золотий запас Росії становив приблизно 300 - Вибіркова інвентаризація.

Управління. - ЗАПАСИ

запасів, яким відповідають нормативні запаси. Запаси вище цих норм називають - ЛОГІСТИКА

управління матеріально-технічним забезпеченням, товарно-матеріальними - Безперервна інвентаризація.

Запасів кожен день або тиждень і відповідно вносять поправки в який ведуть облік товарних запасів. Цим способом можна здійснювати перевірку всіх товарних запасів за великий період часу. Інша перевага цього способу полягає в тому, що дані про товарні запаси, взяті з карток товарних запасів, постійно ведуться по системі безперервної інвентаризації, можуть бути використані для - розпорядженні запаси

запас плюс замовлену кількість товарів за мінусом «заборгованого» - ЗМІНА ВАРТОСТІ ЗАПАСІВ

запасів, незавершеного виробництва, готової продукції; визначається як різниця між надходженням продукції у запаси і вилученням з них. Розраховується реально як різниця між вартістю запасів на кінець і початок періоду за даними бухгалтерської - тригер

управління запасами; 2) умова кредитної угоди, при якому автоматично наступають будь наслідки, наприклад вимога дострокового погашення - ЗАПАСИ СТРАТЕГІЧНІ

запаси продовольства, палива, товарів, а також запаси сировини в неопрацьованих родовищах, створювані для забезпечення економічної безпеки, на випадок непередбачених критичних - СТРАТЕГІЧНІ ЗАПАСИ

запаси продовольства, палива, товарів, а також запаси сировини в неопрацьованих родовищах, створювані для забезпечення економічної безпеки, на випадок непередбачених критичних - Га

запаси природного газу Світовий енергетичної конференцією в Детройті визначалися в 540 трлн. м3. Є й інші, більш пізні дані. Згідно з ними в світі є природного газу (у перекладі на умовне паливо) 79 млрд. т достовірних запасів і 276 млрд. т ймовірних запасів (відповідно 66 трлн. Та 230 трлн. М3 в натуральному вираженні). Найбільш великі достовірні запаси газу знаходяться в - Питання 55. Показники статистики товарних запасів

запасами називається маса товарів, які знаходяться на складах виробництва та у сфері товарного обігу з моменту надходження їх з виробництва до моменту реалізації. Товарні запаси в сфері товарного обігу називаються товарними залишками. Товарні запаси являють собою основну частину оборотних засобів торгівлі. Вони роблять значний вплив на комерційні результати ринкової - Ефективність роботи комерційних служб по закупівлі товарів, рекламних заходів.

Запасів та швидкості їх обігу. Добре налагоджена комерційна та рекламна робота дозволяє уникнути закупівлі товарів користуються обмеженим попитом покупців, осідання в запасах неходових товарів. Це дозволяє скоротити витрати фінансових ресурсів, спрямованих на формування і зміст товарних