4.4. Управління товарними запасами: необхідність, цілі, алгоритм побудови системи.

Система управління товарними запасами заснована на їх мінімізації, прискоренні товарооборачиваемости і добре налагодженому обліку і контролі за їх формуванням і використанням.

Надмірні вкладення коштів у товарні запаси призводить до зменшення оборотного капіталу організації торгівлі, до збільшення потреби в кредитах для виплати заробітної плати торговим працівникам, оплати постачальникам за поставлені товари, здійснення поточних витрат. «Омертвляння» фінансових ресурсів, вкладених у товарні запаси, скорочує можливість зростання прибутковості організацій за рахунок фінансових ресурсів в інші, більш прибуткові напрямки торговельної діяльності. Крім того, наявність надлишкових (з точки зору можливостей їх реалізації) торгових запасів вимагає великих витрат на їх розпродаж за зниженими цінами, оренду додаткових складських приміщень, на їх утримання для сплати податків.

Недостатні вкладення коштів у товарні запаси також має ряд негативних наслідків. У цьому випадку в торгівлі можуть бути відсутні необхідні товари, що призводить до втрати потенційних покупців, зниженню обсягів товарообігу через їх брак, збільшення витрат на 1 рубль товарообігу, так як торговим працівникам організації доводиться виплачуватиме не зароблену заробітну плату, оплачувати утримання непрацюючого обладнання.

І одна й інша ситуації небажані. І тому важливо привести товарні запаси у відповідність з потребами в них і створити працюючу на практиці систему управління ними.

У певному розумінні управління запасами являє собою спробу встановити рівновагу між двома протилежними вимогами: вимогами фінансистів, які прагнуть мінімізувати витрати на зберігання товарів і вимогами маркетологів, які прагнуть оптимізувати обслуговування споживача, підтримуючи постійний рівень запасів товарів по всьому спектру торгового асортименту.

Мета управління запасами - знизити витрати на просування товарних запасів через організацію, при забезпеченні високого рівня якості торгівлі і одночасно максимізувати повернення на інвестиції в товарні запаси.

Створення системи управління товарними запасами дозволяє вирішити наступні завдання: безперебійності постачання, мінімального вкладення грошей, мінімального ризику, забезпечення простоти процедури замовлення для поповнення запасів, стійкості товарного процесу.

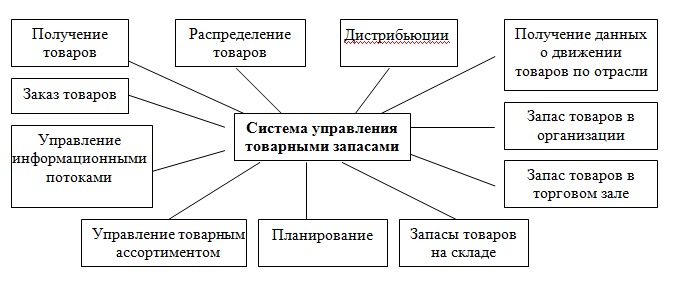

У структурованому вигляді система управління товарними запасами має наступний вигляд:

система управління товарними запасами

Ефективно працююча система управління товарними запасами дозволяє прийняти економічно обгрунтоване рішення про кількість товарів, які необхідно мати в кожній точці торгово-технологічного процесу і які товарні лінії зі складеного раніше плану необхідно запасати і чим поповнювати запас.

Організація управління запасами в торгівлі здійснюється в наступній послідовності:

розрахунок потреби організації в товарних ресурсах; визначення норм запасу; розробка політики поповнення запасу; організація контролю за рівнем запасу; оцінка ефективності системи управління запасами.

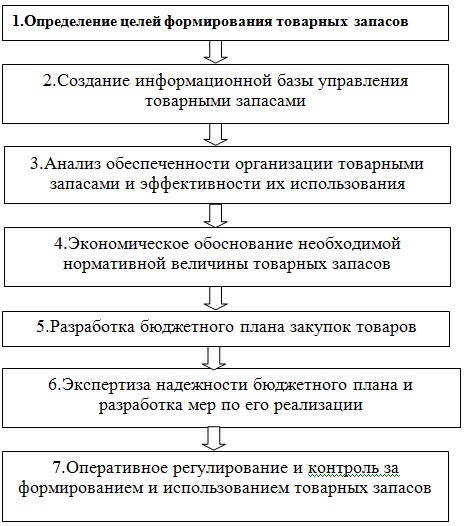

Схематично етапи побудови та реалізації системи управління товарними запасами представлені на малюнку 4.4.4.

Рис. 4.4.4. Алгоритм побудови системи управління товарними запасами

.

1.Важнейшімі стратегічними і тактичними цілями формування товарних запасів є: забезпечення сталого товарного асортименту достатнього для досягнення високих темпів зростання роздрібного товарообігу, ритмічності торгово-технічного процесу, безперебійної роботи торгової організації , накопичення сезонних запасів і запасів цільового призначення, накопичення (якщо це економічно виправдано) додаткових товарних запасів для подальшого їх перепродажу іншим торговим організаціям з метою отримання додаткового прибутку.

2.Формирование інформаційної бази для створення системи управління товарними запасами включає в себе: інформацію, що характеризує товарні запаси. Швидкість реалізації товарів, ступінь відповідності товарних запасів купівельному попиту, кон'юнктуру ринку, його сегментів, структуру купівельного попиту, можливості ефективної закупівлі товарів, тенденції зміни цін (роздрібних, відпускних, оптових), планові показники діяльності організації торгівлі (обсяг і структура товарообігу, матеріально- технічна база, план платіжного балансу, фінансові ресурси за джерелами їх утворення)

3.Виявленіе тенденцій і закономірностей формування та використання товарних запасів: забезпеченості товарними запасами, товарооборачиваемости, визначення причин прискорення і уповільнення показників ефективності управління товарних запасами.

4.Економіческая обгрунтування нормативу товарних запасів, достатніх для розвитку товарообігу при найменших витратах на їх формування та утримання.

5. Розробка бюджетного плану закупівлі товарів, дозволяє визначити на основі даних про тенденції продажів товарів у натуральних одиницях, зміни товарооборачиваемости запасів, про стан МТБ, систему проведення закупівель, вибір ефективного постачальника, частота завезення, кількість замовлених товарів, методи та маршрути доставки товарів, суму грошових коштів щомісяця направляються на закупівлю товарів даної категорії.

Витрати на транспортування, зберігання і переміщення і керування товарними запасами повинні бути ретельно оцінені, погодившись з категорією товару і специфікою організації його продажів.

Досвід роботи суб'єктів роздрібної торгівлі, підказує, що бакалійні товари необхідно постачати щодня, одяг - два рази на тиждень, свіжі продукти харчування від одного до декількох днів, взуття - від тижня до місяця інші товари в міру їх продажу, товари широкого вжитку - безперервні поставки, сезонні немодні - поставка до сезону, сезонні повсякденні - відповідно до межезоннимі схемами продажів: товари високої моди - своєчасна доставка дозволяє негайно відреагувати на тенденції зміни продажів.

У країнах, де отримали переважне поширення торгові формати утворюють транснаціональні корпорації в роздрібній мережі, частота завезення товарів у магазини по окремих товарних групах становить:

непродовольчі товари - 40% - 1 раз на тиждень; продовольчі - протягом тижня в тому числі овочі та фрукти - 48% обсягу поставки завозиться 5 разів на тиждень; молочні продукти відповідно 34% - 6 разів на тиждень; м'ясо та ковбасні вироби - 40% - 3 рази на тиждень; бакалійні товари - 41% - 2 рази, хліб - 67% - 6 разів.

6. Експертиза бюджетного плану на відповідність стратегічним цілям організації та можливість його реалізації. Якщо бюджетний план закупівлі економічно обгрунтований, планування рекомендується завершити розробкою плану заходів з його виконання з призначенням відповідальних і визначенням розмірів матеріального заохочення.

7. Контроль за станом товарних запасів і ходом реалізації бюджетного плану, їх формуванням і використанням: розробка графіка завезення товарів, визначення оптимального розміру партії товарів, визначення причин виникнення наднормативних запасів, обгрунтування заходів профілактики виникнення наднормативних і неходових товарних запасів і політики їх реалізації.

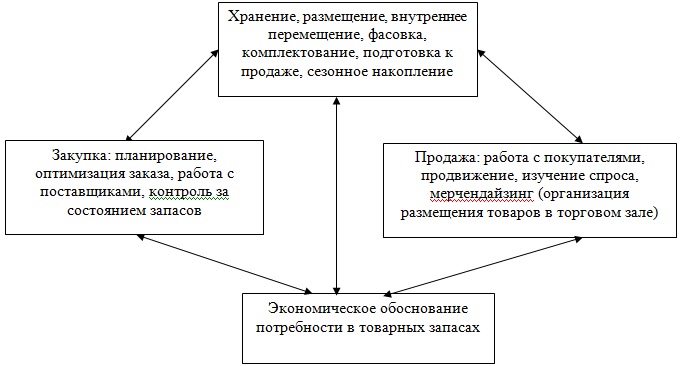

Ефективність сформованої системи управління товарними запасами залежить від старанності дослідження стану проблеми формування, розміщення та використання товарних запасів обгрунтованості всіх її елементів та ефективності прийнятих управлінських рішень з їх переміщенню у всіх каналах руху товарів в організації (малюнок 4.4 .5.)

Ріс.4.4.5. елементи системи управління товарними запасами

Всі елементи системи взаємопов'язані межу собою. Для прийняття обгрунтованого управлінського рішення не можна нехтувати жодним з перерахованих вище елементів.

Найбільш складним завданням в реалізації системи управління запасами є завдання забезпечення ефективної закупівлі товарів; вибір системи поставок товарів; визначення розміру замовленої партії товарів; розрахунок інтервалів часу поповнення запасів; облік і контроль запасів.

У сучасній економіці для поповнення товарних запасів використовується ряд логістичних форм:

1. Закупівельна логістика, здійснювана подальшими етапами: визначення потреб організації в товарах, встановлення раціональних господарських зв'язків з постачальниками, організація закупівель і завезення товарів, організація зберігання товарів та їх підготовка до продажу, управління запасами на складах, контроль за ходом використання і зберігання запасів, розмірами кредиторської та дебіторської заборгованості.

Закупівельна логістика будується на двох основних традиційних системах поставок товарів - системі з фіксованим розміром замовлення і система поставок з фіксованим інтервалом між двома замовленнями.

При виборі першої системи поставок, фіксований розмір замовляється партії товару (ЗТЗ) розраховується як різниця між необхідним допустимою кількістю запасів (ДНМУтз) і фактичним залишком (Фтз), з урахуванням часу на виконання замовлення і поточного споживання запасів (ТТЗ)

Припустимим мінімальним рівнем запасів є такий рівень, до якого теоретично можна знизити запаси, перш ніж зробити замовлення на їх поповнення. Час виконання замовлення являє собою час, необхідний постачальникам для виконання замовлення. Наприклад, якщо в тиждень реалізується 100 пар чоловічого взуття (в середньому) і якщо потрібно два тижні для виконання нового замовлення, то допустимий мінімальний рівень запасів дорівнюватиме 200 одиницям (ДНМУтз=ВІЗ * УІ) де: ДНМУтз-допустимий мінімальний рівень запасів; ВІЗ - час виконання замовлення; УІ-рівень використання товару протягом часу виконання замовлення.

Однак, якщо виріб має невисокі витрати на виробництво і реалізацію і його роздрібна ціна досить прийнятна і сприяє швидкій реалізації, можливий більш високий страховий запас. Якщо ж час виконання замовлення збільшиться і перевищить рівень використання товару, страховий запас може бути скорочений, оскільки інтерес до товару значно зменшився.

При визначенні необхідного обсягу товарних запасів виникають дві проблеми, пов'язані з мінімізацією витрат на покупку товару і витрат на зберігання товару. Перша група витрат включає витрати на пошук постачальника, оплату телефонних розмов, послуги зв'язку, виписку рахунків, документоване оформлення, контроль за надходженням товарів і ін При цьому відомо, що чим крупніше запас, тим нижче повинні бути витрати на одиницю товару. Друга група витрат пов'язана з включенням фінансових ресурсів в товар: витратами на складське обслуговування; витратами, що виникають в результаті псування товару або його усунення. Чим більше замовлення, тим вище витрати на зберігання. Оптимальна величина закуповується партії товару може бути визначена за допомогою універсальної формули Уїлсона - EOQ (економічного розміру замовлення), згідно якої поточний запас, в загальному випадку, оптимальний, коли витрати на його зберігання (Хр) дорівнюють витратам на його заповненню (ТЗВ) Глибоке вивчення суті цієї формули дозволило її дещо видозмінити з урахуванням практики здійснення поставок товарів.

EOQ

Де EOQ - оптимальна величина закуповується партії;

m - річний обсяг закуповуваних товарів в шт., Кг. чи інших кількісних показниках;

О - витрати по обслуговуванню закупівель у розрахунку на одну партію;

Цз - ціна франко-склад покупця за одиницю товару (ціна закупівлі);

Рскл - витрати зі складування у відсотках від вартості середньорічного запасу, виражається в одиницях, наприклад 10%=0, EOQ=2СрА/Сн

Де Ср - витрати по обслуговування замовлення 1 партії товару (вартість розміщення замовлення)

А - річний обсяг попиту, шт, кг.

Сп - витрати по зберіганню однієї одиниці запасу протягом року.

Пропонується застосовувати й інший варіант розрахунку економічного розміру замовлення, що дозволяє перейти від натуральності замовлення на товари до його оцінки в грошових одиницях за сукупною номенклатурі

2 (? Vi Ai) Ср

EOQ=---

Cr

Де? Vi Ai - загальна сума в рублях за період для всіх номенклатурних позицій від постачальника;

Vi - закупівельна ціна пункту i;

Ai - попит за період на пункт i;

Ср - вартість розміщення замовлення;

Cr - вартість зберігання або підтримки запасу на 1 рубль запасу.

Запаси в будь-якій формі пов'язують капітал організації торгівлі, тому завжди виникає питання, наскільки витрати на зберігання запасів більше ефекту від їх ліквідації або відмови від їх придбанні. Оскільки торгівля недостатньо забезпечена власними оборотними засобами, закупівля товарів і формування запасів можливі тільки отримання кредитів на ці цілі. У зв'язку з цим організації повинні постійно стежити за товарооборачиваемости, прораховувати допустимий рівень відсотків за кредит при сформованій товарооборачиваемости. Проілюструємо це на простому прикладі:

Кредит на закупівлю товарів у межах нормативу можна отримати під 12% річних або 0,5% на місяць. Середня торгова надбавка за попередній місяць при товарооборачиваемости в 36 днів склала 25%. З'ясуємо, чи зуміє організація покрити торговельною надбавкою запропонований варіант відсотків за банківським кредитом і оплатити інші витрати. Крім сплати відсотків за кредит, для функціонування організації торгівлі необхідно виплатити заробітну плату працівникам (4% до обсягу товарообігу), зробити всі відрахування, пов'язані з платою праці (1,4% до обсягу товарообігу), здійснити витрати, пов'язані з утриманням будівлі, обладнання , нарахуванням амортизації (2,6% до обсягу товарообігу), інші витрати по здійсненню торговельної діяльності (8,5% до обсягу товарообігу). Загальна сума витрат склала 16,5%, тобто запропоновані умови кредитування при незмінних витратах і товарооборачиваемости дозволять покрити всі витрати і отримати прибуток. Але при цьому треба подбати про забезпечення, навіть в умовах ненасиченого ринку, перевищення темпів зростання товарообігу над темпами зростання товарних запасів.

При виборі другої системи поставок, що грунтується на фіксованому інтервалі між двома замовленнями (тиждень, місяць, квартал тощо). Інтервал часу (ІВ) між поставками можна розрахувати використовуючи формулу:

Де ІВ - інтервал часу між двома партіями поставки, дні;

ПТ - річна потреба в товарі, в натур. одиницях;

Ропп - оптимальна партія поставки по товарній групі на планований період, в натур. одиницях (рік).

Перш ніж визначити час, через який слід відновлювати товарний запас, необхідно визначити оптимальну кількість товарів, що замовляються за формулою:

ДЕ Нз - оптимальний розмір замовляються товарів, в натуральних одиницях;

ДЗ - число днів до отримання замовлення.

Економічне час між замовленнями (ЕВЗ) визначається за формулою:

ЕВЗ=EOQ / (? Vi Ai)

Головний недолік традиційної системи закупівель полягає в необхідності утримання складів і здійсненням пов'язаних з цим витрат.

2. Виробнича логістика, що дозволяє синхронізувати виробничий і торговий цикл. При цьому торгівля буде успішно працювати при мінімальних запасах, без створення страхових за умови високого стандартизованого якості товарів і послуг.

3. Збутова логістика (логістика виробника) охоплює весь ланцюг системи розподілу: складування, транспортування, продажу. Цілісна система розподілу продукції грунтується на глибокому вивченні потреб ринку та організації розподільчої мережі (посередниками у продажу товарів можуть виступати дилери, дистриб'юторами, комісіонерами, агенти, брокери.)

4. Рух товарів через склади (оптові розподільні). Вони виконують функції з накопичення, переробки та розподілу товарів між споживачами. При цьому можуть використовуватися власні склади і склади загального користування або їх комбінація. Вибір між цими варіантами повинні будуватися на оцінці економічної ефективності використання кожного з них. При цьому слід враховувати не тільки розмір складу і розміщення складської мережі, а й спектр надаваних послуг і рівень організації процесу складування.

5. Транспортна логістика передбачає створення дієвої системи фізичного переміщення товарів, вона базується на принципах гнучкості, ефективної взаємодії з іншими видами перевезень, надання належних і різноманітних послуг (експедирування вантажів, охорона тощо).

Роздрібні продавці можуть вибирати і керувати своїми джерелами поставок за допомогою вибору тієї чи іншої системи і каналів поставок залежно від структури, розміру і складності товарного асортименту, а також життєвого циклу, на якому знаходиться конкретна організація. Невеликі і середні роздрібні організації обмежуються досить простими джерелами поставок, так як вони купують продукцію у виробників і оптовиків на внутрішньому ринку.

У міру збільшення роздрібного товарообігу, яке відбувається при збільшенні числа торгових точок або при розширенні способів продажів, (типу продажів на дому), організація знаходить великий досвід на товарному ринку і підтримує в управлінні ланцюгами поставок більш функціональну спеціалізацію. Поєднання більшої впевненості у виборі продукції, знання галузі та врахування інтересів інших учасників, наприклад, бажання збільшити валовий прибуток, змушує роздрібних продавців досліджувати нові можливості в пошуку джерел та форм поставки.

Більш великі роздрібні товарні організації можуть створювати власні закупівельні офіси. Прямі канали закупівлі товарів дозволяють їм більш жорстко контролювати свої ланцюжка поставок і витрачати кошти тільки на персонал, інформаційні та комунікаційні технології.

Роздрібні торговельні організації насамперед шукають джерела поставки товарів на внутрішньому ринку у місцевих постачальників (виробники й оптовики). При прямій ланцюга поставок торгова організація замовляє товар виходячи з купівельного попиту і своїх можливостей з оплати та розміщення товарів. Поява глобальних ланцюгів постачання може змінювати ланцюг поставки в зворотному напрямку. Структура продажної ціни, асортимент продукції, якість, дизайн, технологія і смак визначається тепер постачальником і цінностями, присутніми в самій ланцюга поставок. Переваги внутрішніх джерел надходження товарів:

? усуваються проблеми, пов'язані із спілкуванням, з мовними відмінностями, причому сама інфраструктура комунікацій в більшості розвинених країн розроблена добре;

? графік поставки виявляється менш складним, оскільки можна обмежуватися наземним транспортом, в той час, як для поставок із зарубіжних джерел може знадобитися кілька видів транспорту, а так само різна політика формування відносин між постачальниками та споживачами. Логістичні системи доступні тільки великим структурам (для дрібних постачальників у відносно слабких економічних системах логістика все ще залишається серйозною проблемою);

? доступні потоки інформації є можливість відвідувати виставки і самостійно оглядати товари;

? використання посередників в ланцюзі постачань часто також має економічний сенс, особливо при закупівлі товарів за кордоном, оскільки вони добре знають місцеві умови і контролюють з великим числом місцевих товаровиробників.

Основними факторами вибору тієї чи іншої ланцюга поставок є:

? характеристика пропонованого до постачання товару, наявність бренду, ціна поставок;

? число постачальників і їх поведінку. Важливо пам'ятати, що при єдності загальних цілей у продавців і покупців є розбіжності в методах досягнення приватних цілей. Досвід роботи з постачальниками підказує. Що при формуванні політики взаємин роздрібних покупців з ними слід не випускати з виду, що здатність забезпечити закупівлю товару на початковій стадії його виробництва важливіше ніж його якість, що одноманітні угоди приносять більше прибутку, що при роботі з повторними замовленнями обсяг прибутку на одну угоду наскільки підвищується , а якість обслуговування набуває наважнейшене значення.

? можливість координації цін і політиці управління запасами;

? стандарти обслуговування споживача (визначення оптимального обсягу замовлення, інформація про статус замовлення. Час виконання замовлення, частота і своєчасність доставок, доступність товару, якість документації. Процедура оскарження, повнота виконання замовлення, технічна підтримка);

? асортиментна структура товару.

Найважливішим методом управління запасами є метод умовно позначений як АВС. За допомогою даного методу вдається більш точно прогнозувати, контролювати стан і надійність поставок, організовувати облік схоронності. Суть методу полягає в розбитті номенклатури реалізованих товарно-матеріальних цінностей на три групи. Клас А - це група запасів, на яку припадає близько 10-15% найменувань фізичних одиниць запасу, але в грошовому ворожінні вона становить 70-80% від загальної вартості запасів. Клас В -

це група запасів, на яку припадає близько 20-30% від загального числа найменувань і 15-25% загального обсягу вартості. Решта запаси утворюють клас С і складають 5% від загального річного розміру витрат, але 55-65% найменувань від загального їх числа.

Метод АВС заснований на основі закону Парето, згідно з яким діє правило 80/20. виходячи з цього правила, запаси групи А вимагають більш ретельного контролю і розміщуються в більш надійних місцях. Особливу увагу до дорогих виробам пояснюється тим, що більш значна частина капіталу організації торгівлі «омертвляется» при тривалому зберіганні їх на складі, а дорогі вироби користуються попитом у більш обмеженого числа покупців. Постійний облік і контроль за такими запасами призведе до того, що вкладені в запаси гроші принесуть прибуток.

Інформація, релевантна "4.4. Управління товарними запасами: необхідність, цілі, алгоритм побудови системи."

- Безперервна інвентаризація.

товарних запасів кожен день або тиждень і відповідно вносять поправки в який ведуть облік товарних запасів. Цим способом можна здійснювати перевірку всіх товарних запасів за великий період часу. Інша перевага цього способу полягає в тому, що дані про товарні запаси, взяті з карток товарних запасів, постійно ведуться по системі безперервної інвентаризації, можуть бути - Питання 55. Показники статистики товарних запасів

товарного обігу з моменту надходження їх з виробництва до моменту реалізації. Товарні запаси в сфері товарного обігу називаються товарними залишками. Товарні запаси являють собою основну частину оборотних засобів торгівлі. Вони роблять значний вплив на комерційні результати ринкової діяльності. Товарні запаси класифікуються по ряду соціально-економічних і - Вибіркова інвентаризація.

управління. - Тема 4. Механізм управління товарними запасами організації торгівлі

управління товарними запасами торгової - Платоспроможність торговельних організацій.

товарних запасів в широкому асортименті і використання різноманітних форм оплати за поставлений товар (передоплата, оплата готівкою, товарний кредит, авансові платежі, прийняття товарів на комісію). Розширення асортименту сприяє зростанню товарообігу і товарних запасів і вимагає великих фінансових витрат. Щоб не відбулося зниження ефективності результатів діяльності торгової - Обсяги, ритмічність поставок, рівень розвитку сервісних форм організації поставок та обслуговування покупців, виконання договірних зобов'язань.

товарні суб'єкти взагалі можуть обходитися без товарних запасів. Це можливо при чіткій взаємодії з постачальниками, коли покупець твердо впевнений, що товар в потрібному асортименті, обсягах, якості буде доставлений в магазин, в строго певний, до хвилини, час. Чим вище рівень договірної дисципліни поставок, обов'язковість, сумлінність виробників і постачальників, прийнятні - Рівень нормування та обгрунтованості величини і асортиментної структури товарообігу.

товарних запасів в торговельній організації взаємопов'язані і взаємозумовлені. Їх взаємозв'язок реалізується в процесі обігу товарних запасів. На малюнку 4.3.3 схематично показано вплив факторів на показник ефективності використання товарних запасів - товарооборотність. Всі фактори, зрештою відбиваються на зміні двох основних чинників: обсягу, структури, товарообігу і середніх - ГЛАВА Товарно-матеріальні запаси: що компанії потрібно купити і що їй потрібно продати

товарно-матеріальні запаси і чистий прибуток росли паралельним курсом. Це вказує на те, що компанія знаходить прибуткові можливості розширювати обсяг продажів і це зростання вимагає збільшення товарних запасів, щоб компанія могла виконувати всі замовлення вчасно. Виробничі компанії, у яких товарні запаси протягом декількох років стрімко ростуть, а потім так само стрімко вичерпуються, - Визначення планового обсягу і структури надходження товарів в організацію.

товарних запасів у порівнянні з встановленими нормативами (? ТЗ); - втрати від уцінки товарів (Уц); - втрати в межах норм природного убутку (Еуб); - страховий запас на випадок зміни купівельного попиту (Сп). Вихідним моментом процесу формування товарного забезпечення є визначення потреби в товарах. Основними орієнтирами при цьому є: зростання потреби в товарах, як - 13.3. Алгоритми подолання кризи

13.3. Алгоритми подолання - 4.7 Методи контролю товарних запасів

товарних запасів:-оперативний облік, інвентаризація, балансовий метод, за допомогою ЕОМ;-зняття оперативний облік, тобто звірка матеріально відповідальними особами фактичної наявності товару з даними товарного рахунку. Причому підраховуються не товари, а товарні місця (ящики, рулони, мішки та ін.) Потім з урахуванням відповідних норм проводиться перерахунок, визначається кількість товарів, яке і