4.3. Управління власним капіталом

загальна потреба у власних фінансових ресурсах організації в планованому періоді

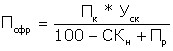

, де Псфр - загальна потреба у власних фінансових ресурсах організації в планованому періоді; Пк - загальна потреба в капіталі на кінець планового періоду; Уск - планований питома вага власного капіталу в загальній його сумі; СКп - сума власного капіталу на початок планованого періоду; Пр - сума прибутку, що спрямовується на споживання в плановому періоді. Розрахована загальна потреба охоплює необхідну суму власних фінансових ресурсів, сформованих як за рахунок внутрішніх, так і за рахунок зовнішніх джерел. 3. Оцінка вартості залучення власного капіталу з різних джерел проводиться в розрізі основних елементів власного капіталу, формованого за рахунок внутрішніх і зовнішніх джерел. Результати такої оцінки є основою розробки управлінських рішень щодо вибору альтернативних джерел формування власних фінансових ресурсів, що забезпечують приріст власного капіталу організації.

, де ЧП - планована сума чистого прибутку; АТ - планована сума амортизаційних відрахувань; СФРмакс - максимальна сума власних фінансових ресурсів, сформованих за рахунок внутрішніх джерел. 5. Формування власного капіталу за рахунок зовнішніх джерел. Обсяг залучення власних фінансових ресурсів із зовнішніх джерел покликаний забезпечити ту їх частину, яку не вдалося сформувати за рахунок внутрішніх джерел фінансування. Якщо сума залучених за рахунок внутрішніх джерел власних фінансових ресурсів повністю забезпечує загальну потребу в них у плановому періоді, то в залученні цих ресурсів за рахунок зовнішніх джерел немає необхідності. Потреба в залученні власних фінансових ресурсів за рахунок зовнішніх джерел розраховується за такою формулою:

, де СФРвнеш - потреба в залученні власних фінансових ресурсів за рахунок зовнішніх джерел; Псфр - загальна потреба у власних фінансових ресурсах в планованому періоді ; СФРвнут - сума власних фінансових ресурсів, планованих до залучення за рахунок внутрішніх джерел.

, де Ксф - коефіцієнт самофінансування майбутнього розвитку організації; СФР - планований обсяг формування власних фінансових ресурсів;? А - планований приріст активів організації. Успішна реалізація розробленої політики формування власних фінансових ресурсів пов'язана з вирішенням наступних основних завдань: - проведенням об'єктивної оцінки вартості окремих елементів власного капіталу; - забезпеченням максимізації формування прибутку організації з урахуванням допустимого рівня фінансового ризику; - формуванням ефективної політики розподілу прибутку (дивідендної політики) організації; - формуванням і ефективним здійсненням політики додаткової емісії акцій (емісійної політики) АБО залучення додаткового пайового капіталу.

Інформація, релевантна " 4.3. Управління власним капіталом "

- УПРАВЛІННЯ АКТИВАМИ

управління поточними активами, управління оборотним капіталом, перетворення ліквідних активів у фактори виробництва і управління фіксованими активами (основним капіталом), розподіл потреби в новому обладнанні і ефективність - 11.ДРУГІЕ СПОСОБИ ЗАХИСТУ ПРИБУТКУ

управління капіталом, а також характеристики правильних і неправильних методів управління. Я вказував, що правильне управління капіталом, по-перше, може бути математично обгрунтовано і, по-друге, воно допомагає вирішити завдання, пов'язані з ризиком і винагородою. Розглянуті нижче методи не відносяться до галузі управління капіталом в повній мірі. Їх не можна довести математичним шляхом, вони - 4 ПРАКТИЧНІ МІРКУВАННЯ

управління капіталом в торгівлі. Прочитайте це главу уважно, щоб швидше навчитися застосовувати вивчений матеріал у торговельній практиці. Наведені тут приклади роз'яснюють, коли і як слід почати управління капіталом, як поєднується стратегія управління з різними торговими системами, як вона працює в умовах різних ринків, як можна повернути собі на користь асиметрична дія - ЧОМУ? ЩО? ДЕ? КОЛИ? ХТО? ЯК?

Управління капіталом), читач повинен бути впевнений, що знання такого роду йому необхідні і коштують значних витрат часу і тих чималих зусиль, які для цього будуть потрібні. Припустимо, що причини для такої впевненості досить вагомі. Читачеві слід лише зрозуміти, що реальне управління капіталом значно відрізняється від уявлень у більшості трейдерів. Наступний логічний крок - 3. Приватні підприємства в перехідній економіці

управління повністю збігаються тільки в рамках дрібних фірм. Що ж стосується середніх і особливо великих приватних підприємств, утворених у результаті приватизації, то в їх рамках неминуче відбувається відоме розщеплення капіталу на капітал-власність (контроль) і капітал-функцію (управління), що дозволяє використовувати найманих професійних менеджерів і звільнити власників від функцій - КАПІТАЛ АКЦІОНЕРНИЙ

власністю акціонерного товариства, тобто різновидом недержавної, приватної власності, іменованої акціонерної, корпоративної власністю, яка може бути віднесена до - 3тіпа УПРАВЛІННЯ КАПІТАЛОМ

управління капіталом від "поганих". Ні, її завдання - дати читачеві загальне уявлення про основні ідеї та стратегіях, що використовуються в процесах управління грошовими ресурсами. Поговоримо про два обширних групах методів управління - Мартингейл і Анти-Мартингейл - 6.3. Управління структурою капіталу

управлінні структурою капіталу виникає з наступних причин: - вартість різних елементів капіталу різна і, залучаючи більш дешеві ресурси, організація може значно підвищити прибутковість власного капіталу, компенсуючи підвищені ризики; - комбінуючи різні елементи капіталу , організація може підвищити свою ринкову вартість та інвестиційну привабливість. Метою управління - Тема 5. Управління позиковим капіталом організації

капіталом - Управління Капіталом

управління капіталом. Початкові глави цієї книги повинні дати вам практично все необхідне для того, щоб скласти план торгівлі. Чим краще ви розумієте ці методи, тим успішніше ви зможете застосовувати їх на практиці. Витратьте час на те, щоб вивчити їх настільки добре, наскільки це можливо. У рамках плану вам слід прикинути, наскільки ті чи інші стратегії управління капіталом - ТРАСТ

управління довірчою власністю одній особі з боку іншого, довіреність; 2) процес довірчого управління - ДЕ?

Управління капіталом слід застосовувати в короткостроковій і довгостроковій торгівлі, в торгівлі опціонами, цінними паперами, ф'ючерсами, спредами, нерухомістю і взаємними фондами. Однак ця книга присвячена практиці застосування менеджменту грошовими ресурсами лише до інструментів, що торгуються з фінансовим важелем. Саме тому вона не є керівництвом для тих, хто займається взаємними фондами. - Управління народним господарством.

Управління народним господарством виглядала наступним чином. ЦК партії розробляв теоретичні основи діяльності апарату. Загальне керівництво здійснював Раднарком (РНК), вирішував найбільш важливі питання. Окремими сторонами народногосподарського життя керували народні комісаріати. Їх місцевими органами були відповідні відділи виконкомів Рад. Вища рада народного господарства - ПРАКТИЧНЕ ЗАСТОСУВАННЯ В РІЗНИХ СИСТЕМАХ І НА РІЗНИХ РИНКАХ

управлінні капіталом. Мені часто задають питання про те, чи працюють мої методи управління капіталом стосовно британського фунта при купівлі та продажу опціонів, коли укладаються угоди на фондових і на інших ринках. Відповідаючи на ці питання настільки прямо, наскільки це можливо, я хочу відзначити, що правильне управління капіталом може використовуватися в будь-якому вигляді торгівлі з маржею, поза - 14.ОПТІМІЗАЦІЯ

управління капіталом. Проте непрямим чином вона тісно пов'язана з питаннями, розглянутими в цьому виданні. Управління капіталом без методу або системи торгівлі просто марно. Крім цього, використання в торгівлі методу з негативним математичним очікуванням теж марно. Таким чином, метод чи торгова система повинні давати гроші для того, щоб в гру вступили фактори - ЯК?

Управління капіталом по-своєму. Як ви будете використовувати ці методи, залежить від кількох факторів, включаючи (без обмеження) і те, наскільки ви консервативні або агресивні, а також ваші власні торгові мети і ставлення до ризику. Базові принципи цієї книги розраховані на всіх. Загальні керівництво і математично перевірена технологія підходять до будь-яких систем торгівлі. Відповіді на питання - КАПІТАЛ ІММОБІЛІЗОВАНИХ

власності акціонерної компанії у приватну власність підприємців; 2) капітал, відвіданий в немобільні, малорухливі цінні - Стаття 209. Зміст права власності

управління іншій особі (довірчому керуючому). Передача майна в довірче управління не тягне переходу права власності до довірчого керуючого, який зобов'язаний здійснювати управління майном в інтересах власника або вказаної ним третьої