7.3. Управління грошовим оборотом

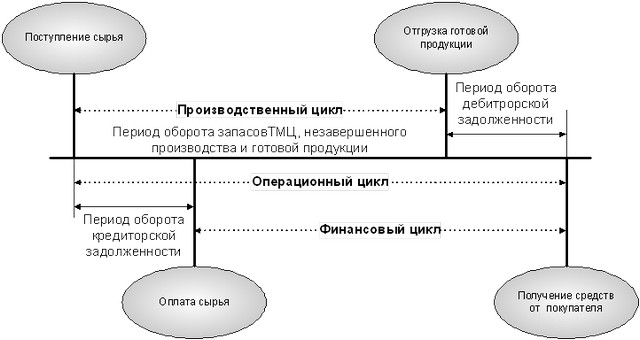

Операційний цикл організації

Операційний цикл: грошові кошти використовуються для придбання сировини і матеріалів, які в процесі виробничої діяльності перетворюються в запаси готової продукції. Готова продукція реалізується споживачам і до здійснення оплати перетвориться в дебіторську заборгованість, яка потім знову перетворюється на грошові кошти. Тривалість операційного циклу: ПОЦ=Подано + ПОМЗ + ПОгп + ПОдз подати - період обороту середнього залишку грошових коштів ПОМЗ - період обороту запасів сировини і матеріалів ПОгп - період обороту запасів готової продукції ПОдз - період обороту дебіторської заборгованості У рамках операційного циклу виділяють виробничий цикл і фінансовий цикл. Виробничий цикл визначає період повного обороту матеріальних активів, що використовуються для обслуговування виробничого процесу, починаючи з надходження сировини і закінчуючи відвантаженням готової продукції.

Інформація, релевантна" 7.3. Управління грошовим обігом "

- Безготівковий грошовий оборот

грошовий оборот - частина грошового обороту, в якій рух грошей здійснюється у вигляді перерахувань по рахунках в кредитних установах і заліків взаємних - ВНУТРІШНІЙ ОБОРОТ (внутрішньогосподарські, внутрішньозаводські)

грошовому вираженні річний оборот матеріальних ресурсів і грошових коштів усередині підприємства, - безготівкових розрахунків (безготівкового грошового обороту)

грошового обігу, при якій зберігання та рух грошових коштів відбувається без участі готівки, за допомогою зарахування грошей на банківський рахунок та перерахування з рахунку платника на рахунок одержувача. Всі безготівкові розрахунки здійснюються через банки, тому гроші в безготівковому обороті важко приховати від контролю і обкладення податками. У розвинених країнах частка безготівкового обороту в - ОБОРОТ ПЛАТІЖНИЙ

грошового обороту підприємств, компаній, що відображає рух грошей як засобу платежу, погашення зобов'язань. Основну частину платіжного обороту складають платежі постачальникам матеріалів, плата за роботи та - ПЛАТІЖНИЙ ОБОРОТ

грошового обороту підприємств, компаній, що відображає рух грошей як засобу платежу, погашення зобов'язань. Основну частину платіжного обороту складають платежі постачальникам матеріалів, плата за роботи та - ОБОРОТ

грошових коштів у ході відтворювального процесу. Оборот валовий - сумарний обсяг виробництва продукції, робіт, послуг у грошовому вираженні, вироблених підприємством за один - Грошове звернення

грошового обігу обслуговується банкнотами, казначейськими квитками і металевою монетою (грошовими знаками). Безготівкова форма розрахунків здійснюється за допомогою чеків, кредитних карток, векселів, акредитивів, платіжних доручень тощо Важливою характеристикою грошового обігу є швидкість обігу грошей, яка вказує на інтенсивність руху грошових знаків при - Платіжний оборот

грошових платежів в економіці - ОБОРОТ обкладається

оборот, обсяг реалізації товарів, з якого стягується податок з - РОЗРАХУНОК БЕЗГОТІВКОВИЙ

грошового обігу, при якій зберігання і рух грошових коштів відбувається без участі готівки, за допомогою зарахування грошей на банківський рахунок та перерахування з рахунку платника на рахунок одержувача. Всі безготівкові розрахунки здійснюються через банки, тому гроші в безготівковому обороті важко приховати від контролю і обкладення податками. У розвинених країнах частка безготівкового обороту в - Поняття «оборот капіталу»

обороту капіталу використовується такий показник, як час обороту - ЕКОНОМІЧНІ НОРМАТИВИ ДЛЯ БАНКІВ

управління грошовим оборотом і регулювання банківських операцій. До них відносять показники відрахування дня регулювання ресурсів, інших відрахувань, введення коефіцієнтів ліквідності, достатності капіталу. Встановлення таких нормативів для комерційних банків - прерогатива центрального - СТАЛИЙ ГРОШОВИЙ ОБІГ

грошових коштів, що характеризується відповідністю товарної і грошової маси, наявністю грошей в обігу в кількості, необхідній законом грошового - ВИКОРИСТАННЯ ОБОРОТНИХ ЗАСОБІВ

грошових коштів. Для підвищення ефективності використання оборотних коштів розраховуються відповідні нормативи, що дозволяє прогнозувати покриття потреби. Застосовується показник оборотність оборотних коштів, швидкість - Оборот капіталу і прибуток

обороту капіталу знаходить свій вияв у швидкості його обороту, від якої в прямій залежності перебуває прибутковість капіталу, або норма - Терміни і поняття

грошовий, продуктивний, товарний; торговельний і позичковий, промисловий і лихварський, стартовий; авансований постійний і змінний, вільний, споживчий і допоміжний, статутний, основний і оборотний; стартовий, власний і позиковий Кругообіг капіталу Оборот капіталу Час обороту Швидкість обороту Амортизація Амортизаційний фонд Фізичний і моральний знос - Швидкість обороту капіталу

обороту капіталу. Остання може вимірюватися часом обороту капіталу, яке розраховується за формулою: {foto63} де t - час обороту капіталу; А - амортизаційні відрахування на основний капітал протягом одного року (12 міс.); Кав - авансований капітал; Коб - відшкодований оборотний капітал за один рік (12 міс.). Іншим показником швидкості обороту капіталу є число його - КАСОВИЙ ОБОРОТ

обіг готівкових коштів, що пройшли через касу установи, організації,