§ 3. СТАТИСТИКА ОСНОВНИХ ФОНДІВ

У практиці обліку і статистики до основних фондів належать об'єкти, які служать не менше року і вартістю вище певної величини, що встановлюється залежно від динаміки цін на продукцію фондосоздающіх галузей.

До складу основних фондів включаються також нематеріальні вироблені активи. До них відносяться, наприклад, оригінальні художні та літературні твори, програмне забезпечення комп'ютерів, витрати на геологорозвідувальні роботи та ін

Слід зазначити, що методологія визначення величини і складу основних фондів, яка застосовується в практиці обліку і статистики Росії та інших держав СНД, відрізняється від методології, яка використовується при визначенні основних фондів в СНС, зокрема при побудові балансу активів і пасивів в СНС.

Наприклад, якщо в російській практиці обліку і статистики до основних фондів відносяться закінчені об'єкти, здані в експлуатацію, які можуть бути використані для виробництва товарів і послуг, то в СНС діє інший критерій: в основні фонди включаються не тільки діючі основні фонди, але і вартість незавершених об'єктів, які переходять в такому стані від виробника у власність користувача або при їх етапної оплати фактично профінансовані замовником. Отже, активи враховуються у складі основних фондів з моменту переходу їх у власність власника. В результаті основні фонди збільшуються на величину вартості незавершених зроблених матеріальних активів, тобто на величину вартості незавершеного будівництва будівель і споруд в частині, сплаченої замовником, незавершеного виробництва обладнання (при тривалому циклі виробництва) у частині, сплаченої замовником, невстановленого обладнання, сплаченого замовником. До цієї групи також належать худобу, молодняк, плантації багаторічних насаджень, які не досягли плодоносного віку, вирощуваних для неодноразового отримання відповідних продуктів, а також сім'ї бджіл, птиця та риба, вирощувані для виробництва продуктів тваринництва та племінних цілей.

Класифікація основних фондів

В даний час в статистиці Росії діє наступна типова класифікація основних фондів:

1. Будівлі (крім житла).

2. Споруди.

3. Житла.

4. Машини та обладнання.

5. Транспортні засоби.

6. Інструмент, виробничий і господарський інвентар.

7. Робітник і продуктивна худоба.

8. Багаторічні насадження.

9. Інші основні фонди.

Наведена вище класифікація матеріальних основних фондів конкретизується для кожної галузі економіки. Класифікація основних фондів промисловості відрізняється від класифікації основних фондів сільського господарства, яка в свою чергу відрізняється від класифікації, використовуваної в будівництві і т. д., але при цьому неодмінною умовою є приведення галузевих класифікацій до Єдиного класифікатора основних фондів.

Натурально-речова класифікація основних фондів дозволяє проаналізувати зміну їх структури, визначити частку активної та пасивної частини основних фондів. Віднесення того чи іншого виду основних фондів до активної чи пасивної частини залежить від специфіки галузевої діяльності. Зазвичай в пасивну частину основних фондів включаються будівлі та споруди. Але в ряді галузей, наприклад в нафтовій і газовій промисловості, свердловини (входять до групи споруд) належать до активної частини основних фондів.

Нематеріальні основні фонди (нематеріальні вироблені активи) поділяються на такі групи:

витрати на розвідку корисних копалин;

комп'ютерне програмне забезпечення та бази даних;

оригінальні твори розважального жанру, літератури і мистецтва;

наукомісткі технології, інші нематеріальні основні фонди, які є об'єктами інтелектуальної власності, використання яких обмежено встановленими на них правами володіння.

Джерелами даних про основні фонди є регулярна статистична звітність про наявність та рух основних фондів, одноразова статистична звітність поданням переоцінки основних фондів (для підприємств і організацій, що не звітують регулярно по поточних формами звітності про основні фонди), дані регістра підприємств і дані вибіркових обстежень.

Методи оцінки основних фондів

Для визначення загального обсягу основних фондів, їх речової та галузевої структури, а також для обчислення зносу (амортизації) основних фондів, аналізу їх відтворення застосовується вартісна (грошова) оцінка. При цьому кожен елемент основних фондів має кілька оцінок: повну початкову вартість, повну відновну вартість, первісну вартість за вирахуванням зносу і відновну вартість за вирахуванням зносу.

Повна початкова вартість основних фондів - це їх фактична вартість на момент введення в експлуатацію, яка включає весь обсяг витрат на спорудження або придбання основних фондів, а також витрати на транспортування і монтаж. До неї відносяться всі витрати, викликані розширенням або реконструкцією основних фондів. Повна початкова вартість є базою для розрахунку амортизаційних відрахувань.

По повної початкової вартості основні фонди надходять на баланс підприємства і її величина залишається незмінною протягом строку їх функціонування.

Основні фонди, враховані за повної початкової вартості, оцінюються в цінах придбання, які не співставні в часі, що істотно ускладнює процес вивчення динаміки основних фондів та їх відтворення, робить непорівнянними показники, отримані в результаті співвіднесення основних фондів з обсягом продукції і кількістю працюючих (або робочих) навіть для однорідних підприємств, які введені в дію в різні роки, не кажучи вже про зіставлення показників різних галузей.

Повна відновна вартість визначається як вартість відтворення основних фондів у новому вигляді в сучасних умовах. Відмінності між первісною і відновною вартістю основних фондів залежать від зміни цін на їх окремі елементи. При цьому відновна вартість може бути як більше, так і менше первісної вартості, що залежить від напрямку зміни цін на матеріали, вартості виробництва будівельних і монтажних робіт, транспортних тарифів, рівня продуктивності праці і т. д.

Оцінка основних фондів по відновлювальної вартості дозволяє уніфікувати основні фонди, введені в дію в різні періоди. Вона необхідна для визначення обсягу капітальних вкладень і аналізу відтворення основних фондів. У СНР основні фонди оцінюються виключно за відновної вартості.

Початкова вартість за вирахуванням зносу (залишкова вартість) визначається як різниця між повною первісною вартістю і вартістю зносу, яка вже перенесена на продукцію в ході функціонування основних фондів, плюс вартість часткового відновлення основних фондів в ході їх капітального ремонту та модернізації.

Відновлювальна вартість за вирахуванням зносу визначається шляхом множення повної відновної вартості, отриманої в результаті переоцінки основних фондів, на коефіцієнт їх зносу.

Балансова вартість основних фондів - вартість основних фондів, за якою вони враховані в балансі підприємства. Основні фонди, які могли розраховувати підприємства та організації до моменту останньої переоцінки, враховуються по повній відновної вартості, а та частина основних фондів, яка введена в дію після переоцінки, враховується за повною початкової вартості.

Періодично проводяться переоцінки основних фондів дозволяють усунути змішаний характер їх оцінки. В умовах відносної стабільності цін, яка існувала до переходу до ринкової економіки, переоцінка основних фондів проводилася приблизно один раз на десять років.

При переході криночной економіці, який супроводжувався значним зростанням цін, виникла необхідність у проведенні більш частих переоцінок основних фондів. В останні роки переоцінки основних фондів були проведені станом на: 1 липня 1992 р., 1 січня 1994, 1 січня 1995 1 січня 1996 р. і 1 січня 1997

Основні фонди переоцінювалися за допомогою коефіцієнтів перерахунку балансової вартості основних фондів у відновну вартість. Коефіцієнти встановлювалися для окремих видів основних фондів і диференціювалися в залежності від року створення (придбання) основних фондів. У результаті переоцінки визначаються повна відновна вартість основних фондів і відновна вартість за вирахуванням зносу.

В результаті переоцінок на 1 липня 1992 вартість основних фондів зросла в 18,7 рази; на 1 січня 1994 р. - в 20,1 рази; на 1 січня 1995 р. - В4, 0 рази; на 1 січня 1996 р. - в 2,6 рази. Поданим переоцінки на 1 січня 1997 р., вартість основних фондів у поточних цінах склала 19126 трлн. Руб. і збільшилася в порівнянні з балансовою вартістю в 1,3 рази.

В результаті переоцінок 1992-1996 рр.. вартість основних фондів збільшилася з 1992 р. до 1 січня 1996 р. у 4,3 тис. разів, в тому числі виробничих основних фондів в 4,0 тис. разів.

Методи проведення чергової переоцінки на 1 січня 1997 Р. відрізняються від методів, що використовувалися в ході попередніх переоцінок. Для проведення переоцінки запропоновані три варіанти схеми.

За першим варіантом підприємства не проводять ніяких перерахунків вартості основних фондів і відображають вартість основних фондів на 1 січня 1997 р. по балансовій вартості, яка діє після переоцінки на 1 січня 1996 Переоцінку основних фондів станом на 1 січня 1997 р. вони виробляють за коефіцієнтами Держкомстату Росії і розглядають її результати як оцінку станом на 1 січня 1998

За другим варіантом здійснюється коректування вартості основних фондів у цінах станом на 1 січня 1996 шляхом прямого перерахунку та експертних оцінок.

За третім варіантом підприємства проводять коригування вартості основних фондів при одночасному проведенні їх інвентаризації, в ході якої вони мають право списувати морально застарілі основні фонди, що є актуальною проблемою для багатьох підприємств.

Амортизація основних фондів

Основні виробничі фонди в процесі функціонування зношуються, переносячи свою вартість на вироблену продукцію. Амортизація - це грошове вираження вартості зносу основних фондів, перенесеної на продукцію. Вона включається в собівартість продукції, оскільки виступає як витрати основних фондів на виробництво продукції.

У міру реалізації продукції грошові суми накопичуються в амортизаційному фонді, призначеному для забезпечення повного відновлення (реновації) вибувають основних фондів.

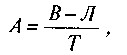

Річна сума амортизаційних відрахувань визначається за формулою:

де В - повна початкова вартість основних фондів;

Л - ліквідаційна вартість основних фондів за вирахуванням витрат на їх демонтаж;

Т - нормативний термін служби основних фондів.

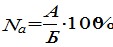

Річні норми амортизації визначаються за формулою:

.

Діючі норми амортизації диференціюються за окремими видами і групами основних фондів. При цьому для кожного виду фондів встановлюється єдина норма амортизації незалежно від того, в якій галузі вони використовуються. Залежно від режиму роботи, природних умов і агресивного середовища, в якій експлуатуються основні фонди, для окремих їх видів застосовуються поправочні коефіцієнти до норм амортизаційних відрахувань, які наводяться в збірниках норм амортизації.

Норми амортизаційних відрахувань за наведеною вище методикою є річними нормами. Нарахування амортизації по основних фондах в бухгалтерському обліку здійснюється щомісяця. Для цього використовується річна норма амортизації конкретного виду основних фондів, поділена на 12. Амортизація по знову введеним в експлуатацію основних фондах нараховується з 1-го числа місяця, наступного за місяцем їх введення в експлуатацію, а по вибулим фондам припиняється з 1-го числа місяця, наступного за місяцем вибуття.

Нарахування амортизації проводиться за основними фондами тільки протягом їх нормативного терміну служби. У тому випадку, якщо основні фонди переводяться в установленому порядку на консервацію або проводиться їх реконструкція та технічне переозброєння, то протягом цього періоду амортизаційні відрахування на ці фонди не виробляються і на цей же період продовжується термін служби основних фондів. На ряд видів і груп основних фондів амортизаційні відрахування не проводяться (бібліотечні фонди, житловий фонд, основні фонди міського благоустрою, фонди бюджетних організацій та ін.)

В даний час існує кілька методів нарахування амортизації: лінійний метод; метод прискореної амортизації; метод нарахування амортизації по знижуючим коефіцієнтами.

При лінійному методі протягом усього нормативного терміну експлуатації амортизація нараховується рівними частинами від балансової вартості за встановленими нормами.

При методі прискореної амортизації амортизація нараховується за подвоєним нормам, застосовуваним щорічно до залишкової вартості основних фондів.

Наприклад, якщо балансова вартість якого виду основних фондів становить 50 млн. руб., Норма амортизації - 10%, то при лінійному методі щорічні амортизаційні відрахування складуть 5 млн. руб., А при прискореному методі в перший рік експлуатації вони складуть:

10 млн. руб. (50? 0,2), у другій - 8 млн. руб. [(50-10)? 0,2], в третій - 6,4 млн. руб. і т. д.

Метод прискореної амортизації застосовується тільки до активної частини основних фондів (за переліком високотехнологічних галузей і ефективних видів машин і устаткування, що встановлюється федеральними органами виконавчої влади). Його застосування дозволяє акумулювати фінансові ресурси для більш швидкого оновлення основних фондів. При цьому амортизаційні відрахування, нараховані з прискореного методу, використовуються виключно за цільовим призначенням.

Метод нарахування амортизації по знижуючим коефіцієнтам доцільно застосовувати в тих випадках, коли в результаті переоцінки основних фондів фінансово-економічні показники роботи підприємства істотно погіршилися.

Граничний понижуючий коефіцієнт амортизації дорівнює 0,5. Рішення про застосування понижувальних коефіцієнтів амортизації та розмірі понижуючого коефіцієнта приймається керівництвом підприємства.

Слід зазначити, що дані про амортизацію основних фондів, обчислені підприємством на основі зазначених індексів, як правило, не задовольняють вимогам СНР і прямо не можуть бути використані для обчислення споживання основного капіталу. Це пов'язано з тим, що згідно СНС основні фонди повинні бути оцінені по відновної вартості. Крім того, в СНС не застосовується ні метод прискореної амортизації, ні метод понижуючого коефіцієнта.

Баланси основних фондів

Баланси основних фондів показують їх динаміку за рік. Вони будуються по балансовій вартості основних фондів і за їх залишкової вартості.

Баланс основних фондів складається за «чистим» галузях, які охоплюють сукупність основних фондів, що беруть участь у виробництві галузевої продукції, до яких належать не тільки фонди основної діяльності підприємств та організацій тій чи іншій галузі, а й аналогічні за своїм призначенням основні фонди підсобно-допоміжних виробництв і підрозділів, що перебувають на балансі підприємств і організацій інших галузей, якщо вони мають самостійну форму обліку та виділені в окремі облікові одиниці. Отже, коло обліку основних фондів по галузях в балансі основних фондів відрізняється від кола обліку основних фондів по «господарським» галузях, до якого відносяться всі фонди підприємств і організацій, що належать до якої-небудь галузі.

Таблиця 11.4

Схема балансу основних фондів за балансовою вартістю

Види основних фондів |

Наявність на початок року |

Надійшло у звітному році | Вибуло у звітному році | Наявність на кінець року |

||||

Всього |

У тому числі | Всього |

У тому числі | |||||

| введення в дію нових фондів |

інші поступ- |

ліквідовано основних фондів |

інше вибуття |

|||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Баланс основних фондів, що складається за балансовою вартістю (табл. 11.4), є вихідним для складання балансу в постійних, середньорічних та інших цінах.

Джерелами інформації для складання даного балансу служать бухгалтерська і статистична звітність підприємств і організацій, дані вибіркових обстежень (в частині основних фондів, які належать фізичним особам).

Дані про вартість основних фондів в шпальтах 1-8 балансу вказуються по повної початкової вартості (для введених в дію фондів після останньої переоцінки) і за повною відновною вартістю.

Джерелами надходження основних фондів є введення в дію нових основних фондів, покупка основних фондів у юридичних і фізичних осіб, безоплатне отримання основних фондів від інших юридичних і фізичних осіб, оренда основних фондів.

Основні фонди вибувають у підприємств та організацій з наступних причин: ліквідація через ветхість і зносу, продаж основних фондів іншим юридичним і фізичним особам, безоплатна передача, а також передача основних фондів у довготривалу оренду.

В умовах інфляційного зростання цін на продукцію фондосоздающіх галузей використання даних балансів основних фондів за балансовою вартістю для аналізу структури основних фондів, розрахунку і зіставлення показників руху основних фондів у динаміці не представляється можливим.

Для забезпечення порівнянності даних про основні фонди за ряд років показники наявності та руху основних фондів перераховуються в ціни якого-небудь базисного року. До 1991 р. в якості постійних використовувалися ціни 1973 р., отримані в результаті переоцінки основних фондів, проведеної в 1972-1973 рр.. В даний час в якості постійних використовуються ціни 1990

Для того щоб перерахувати основні фонди за ряд років в постійні ціни, використовують:

індекси цін на фондообразующую продукцію за видами машинобудівної продукції і по галузях машинобудування та промисловості будівельних матеріалів;

індекси цін на капітальні вкладення в цілому, а також на будівельно-монтажні роботи, обладнання, інші види робіт.

На основі вищенаведених індексів розробляються середні нормативні коефіцієнти за видами і групами основних фондів, підсумкові індекси переоцінки за видами основних фондів і галузям економіки.

Основні фонди можуть бути переоцінені в постійні ціни балансовими або індексним методом.

При балансовому методі дані про наявність основних фондів на базисну дату за відновної вартості зменшуються на величину фондів вибулих (від старості і зносу та з інших причин) до звітного року і збільшуються на величину надійшли за цей період основних фондів (за всіма джерелами надходжень). При цьому як надійшли, так і вибули основні фонди перераховуються в ціни базисного періоду за відповідними індексами цін.

При індексному методі перерахунку фондів у постійні ціни визначаються зведені індекси зміни цін і тарифів за період від базисного року до звітного, за якими перераховуються основні фонди звітного року.

В умовах значної зміни цін на продукцію фондосоздающіх галузей протягом року виникає необхідність в перерахунку балансу основних фондів у середньорічні ціни. Такий перерахунок дозволяє більш точно визначити середньорічну вартість основних фондів, яка використовується при аналізі таких показників, як фондовіддача, фондоозброєність, середні терміни служби та ін

Для перерахунку балансу основних фондів у середньорічні ціни відповідного періоду використовуються індекси середньорічних цін. Індекси середньорічних цін розраховуються на основі даних про динаміку цін на продукцію фондосоздающіх галузей - машинобудування і промисловості будівельних матеріалів з урахуванням динаміки оплати праці працівників, зайнятих на будівельно-монтажних роботах.

Баланс основних фондів по вартості за вирахуванням зносу представлений в табл. 11.5.

Таблиця 11.Схема балансу основних фондів за вартістю за вирахуванням зносу

У даному балансі основні фонди на початок року показуються п

Види основних фондів |

Наявність фондів на початок року |

Надійшло за рік основних фондів |

Вибуття і знос основних фондів за рік |

Наявність основних них фондів на кінець року |

|||||

Всього |

Введення в дію нових фондів |

Інші поступ- лення |

Всього |

У тому числі |

|||||

| знос основних фондів за рік |

ліквідовано основних фондів |

інші причи- ни ви- буття |

|||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

про відновлювальної вартості за вирахуванням зносу за даними переоцінки; введення в дію нових основних фондів - за повною первісною вартістю; вартість куплених і проданих основних фондів - за ринковою вартістю основних фондів, яка може бути більше, менше або дорівнює відновної вартості основних фондів за вирахуванням зносу ; отримані основні фонди від інших підприємств і організацій та фонди, передані безоплатно іншим організаціям, - за залишковою вартістю; фонди, що списуються через ветхість і зносу, - за ліквідаційною вартістю. Річний знос основних фондів дорівнює сумі нарахованої амортизації за рік. Величина основних фондів за залишковою вартістю на кінець року виходить на основі балансового рівняння (гр. 9=гр. 1 квітня - гр. 2 - гр. 5). '

На основі даних балансів як за балансовою вартістю, так і за вартістю за вирахуванням зносу можна розрахувати цілий ряд показників, які характеризують стан і відтворення основних фондів.

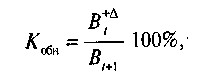

Коефіцієнти оновлення та вибуття основних фондів показують відносну характеристику нововведених або вибулих основних фондів за рік або інший досліджуваний період.

Коефіцієнт оновлення основних фондів дорівнює:

де B +? t - вартість нововведених основних фондів в t-му році;

Bt + l - вартість основних фондів на кінець t-го року.

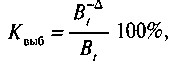

Коефіцієнт вибуття основних фондів дорівнює:

де B-? t - вартість вибулих протягом t-го року основних фондів;

Bt - вартість основних фондів на початок t-го року.

Всі основні фонди для розрахунку коефіцієнтів оновлення та вибуття беруться за балансовою вартістю.

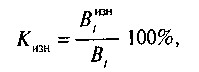

Для визначення ступеня зносу та придатності основних фондів розраховуються коефіцієнти зносу і придатності. Ці коефіцієнти можна визначити за станом як на початок, так і на кінець року.

Коефіцієнт зносу на початок року дорівнює:

де Bізнt - вартість зносу основних фондів на початок t-го року.

Вартість зносу Bізнt показується в пасиві балансу підприємства.

Коефіцієнт придатності характеризує відношення вартості за вирахуванням зносу до балансової вартості основних фондів за один і той же період. Він визначається за формулою:

Для аналізу динаміки відтворення основних фондів використовується коефіцієнт інтенсивності оновлення основних фондів, що дорівнює:

Як вбивши через ветхість і зносу основні фонди, так і нововведені фонди беруться за балансовою вартістю. При збільшенні цього коефіцієнта зменшується інтенсивність заміни основних фондів.

Для розуміння процесів відтворення основних фондів вельми важливо визначити також значення відносини коефіцієнта вибуття основних фондів до норми амортизації і відносини норми амортизації до коефіцієнта оновлення основних фондів.

Чим ближче значення відношення коефіцієнта вибуття основних фондів до середньої норми амортизації на реновацію, тим ближче величина фактичного зносу основних фондів до величини зносу основних фондів, яка визначається нормою амортизації.

Значення відношення норми амортизації до коефіцієнта оновлення показує, якою мірою в середньому введення в дію нових основних. фондів здійснюється за рахунок амортизаційного фонду і якою мірою; капітальні вкладення фінансуються за рахунок прибутку та інших джерел фінансування.

Для розрахунку низки статистичних показників необхідно визначити не тільки величину основних фондів на певні моменти часу (початок і кінець року), але і їх середньорічну величину.

В даний час середньорічна величина основних фондів визна - ляется за формулою середньої хронологічної з даних про балансову вартість на початок кожного місяця:

де в'я, В'ф, В'Д-балансова вартість основних фондів відповідно на 1 січня, 1 лютого та 1 грудня звітного року;

Вt +1 я - балансова вартість на 1 січня року, наступного за звітним, поданим переоцінки звітного року.

Середньорічна величина основних фондів, розрахована за вище наведеною формулою, може бути використана для визначення річної суми нарахованої амортизації.

Для характеристики використання основних фондів розраховується показник фондовіддачі, який, являє собою відношення вартості виробленої продукції за період до середньої величини вартості основних фондів за цей же період. На рівні підприємств і галузей в якості показника продукції використовується випуск або валова додана вартість, на рівні економіки в цілому - вартість валового внутрішнього продукту.

Середня величина основних фондів за період розраховується за формулою середньої хронологічної виданих про повну балансової вартості на 1-е число кожного місяця, при цьому вартість основних фондів на початок кожного наступного місяця коригується на середньомісячний індекс цін на основні фонди.

Для економіко-статистичного аналізу мають значення не самі рівні фондовіддачі, а їх динаміка, тому показники як продукції, так і основних фондів обчислюються в постійних (незмінних) цінах. У цьому випадку дані про вартість основних фондів беруться з балансів основних фондів у постійних цінах.

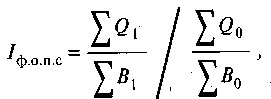

Для аналізу динаміки фондовіддачі використовується формула індексу змінного складу:

де Q1 і Q0 - вартість продукції відповідно в звітному і базисному періоді у постійних цінах;

В1 і В0 - середня за період балансова вартість основних фондів відповідно звітному і базисному періоді.

Для аналізу використання основних фондів застосовується також показник, зворотний фондовіддачі, - фондомісткість, який розраховується як відношення середньої величини основних фондів за період до обсягу продукції, виробленої за цей же період. Цей показник використовується при побудові міжгалузевого балансу основних фондів та економетричних моделей.

У статистичному аналізі широко застосовується показник фондоозброєності, який визначається шляхом ділення середньорічної величини основних виробничих фондів на середньоспискову чисельність виробничого персоналу за рік.

Підприємства, як правило, працюють більше, ніж в одну зміну, тому середньорічну величину фондів слід було б ділити не так на загальну чисельність працівників, а на середньооблікова кількість працівників, зайнятих у найбільшу зміну, тому що працівники кожної зміни використовують одні й ті ж основні фонди. Але оскільки середньорічне число працівників, зайнятих у найбільшу зміну, не розраховується, в статистичній практиці фондоозброєність праці визначається виходячи з середньооблікової чисельності виробничого персоналу за рік.

Фондоозброєність є стійким показником при повній зайнятості робочих місць або однакового відсотка зайнятих робочих місць. В умовах зміни економічної кон'юнктури рівень зайнятості робочих місць досить істотно змінюється, тому для аналізу фондоозброєності доцільно розраховувати також показник фондоозброєності одного робочого місця, який визначається як відношення середньорічної величини основних виробничих фондів до середньорічного числа робочих місць на підприємстві.

Контрольні питання

1. Що таке національне багатство і які його основні елементи?

2. Чим відрізняється національне багатство від національного доходу?

3. Як класифікуються фінансові активи і пасиви?

4. Що таке вироблені і невироблені активи?

5. Опишіть схему балансів основних фондів.

6. Які види оцінки основних фондів використовуються в статистичній практиці?

7. Які показники розраховуються для характеристики стану, відтворення та використання основних фондів?

Література

1. Система національних рахунків - інструмент макроекономічного аналізу: Учеб. посібник / За ред. Ю.Н. Іванова. - М.: Финстатинформ, 1996.

2. Нестеров Л., Луніна І. Проблеми вітчизняної статистики національного багатства / / Питання статистики. 1996. № 10.

3. Ларіонова Є. Нематеріальні активи як об'єкт статистичного ис-прямування / / Питання статистики. 1995. № 6.

4. Методологічні положення зі статистики: Держкомстат Росії; вип. 1. - М., 1996. С. 331-333.

5. Пропозиції щодо розрахунку національного багатства стосовно до СНР: СтаткомітетСНГ. - М., 1994.

6. Рекомендації з оцінки основних фондів (включаючи нематеріальні активи) як елемента балансу активів і пасивів СНС: Статкомітет СНД. - М., 1996.

Інформація, релевантна "§ 3. СТАТИСТИКА ОСНОВНИХ ФОНДІВ"

- ЛІТЕРАТУРА

статистика, 1992. Гришаєв СП. Що потрібно знати про цінні папери. М.: ЮРИСТ, 1997. Миркин ЯМ. Цінні папери та фондовий ринок. М: Перспектива, 1995. Проблеми розвитку ринку цінних паперів в Росії / / Економіка і життя, 1995 № 35. Федеральний Закон «Про акціонерні товариства» / За ред. А. А. Ігнатенко і СІ. Мовчан. М: Інформаційно-видавничий дім «Філін», 1996. Четиркін Є.М. Фінансові - 4. Фондова біржа і позабіржовий ринок

основних типи фондового ринку: біржовий і - Терміни і поняття

основних фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача Капіталомісткість основного капіталу Амортизація основного капіталу Амортизаційні відрахування Амортизаційний фонд Прискорена амортизація Матеріаломісткість Оцінка підприємства (фірми) Прибутковий підхід в - Література

статистика, 1988. Поляк Г.Б. Фінанси місцевих Рад. - М.: Фінанси і статистика, 1991. Соляннікова С.П. Бюджети територій. - М.: Фінанси і статистика, 1993. Фінансовий менеджмент: Підручник / За ред. Г.Б. Поляка. - М.: ЮНИТИ, 1997. Фінанси підприємств: Підручник / За ред. Н.В. Колчин. - М.: ЮНИТИ, 1998. Фінанси: Підручник / За ред. В.М. Родіонової - М.: Фінанси і статистика, 1994. - Контрольні питання

основні цілі створення позабюджетних фондів. 2. Перерахуйте державні позабюджетні фонди. 3. Назвіть основні джерела формування доходів державних позабюджетних фондів. 4. За якими органами закріплені функції контролю за виконанням бюджетів державних позабюджетних фондів? 5. Проаналізуйте роль кожного позабюджетного фонду у вітчизняній бюджетній - Питання 3. Розробка методології статистичного показника. Система показників економічної статистики

статистики - це деякий упорядкований безліч взаємопов'язаних і взаємоузгоджених показників, що характеризують основні аспекти економічних процесів і явищ, а також економіку в цілому. Економічна статистика характеризується системним підходом до вивчення економічної сторони життєдіяльності суспільства, що передбачає розробку системи показників, яка охоплює основні - § 1. ЗАВДАННЯ СТАТИСТИКИ ДЕРЖАВНОГО БЮДЖЕТУ

статистики державного бюджету є характеристика його основних показників, що визначають зміст і спрямованість фіскальної політики. Більш конкретно завдання статистики державного бюджету полягають у тому, щоб визначити: загальну величину доходів і видатків державного бюджету, розмір перевищення витрат над доходами (дефіцит) або доходів над витратами (профіцит); структуру - Питання 1. Поняття економічної статистики, її предмет і методи

статистика є однією з найбільш важливих галузей статистики як наукової діяльності та виду практичної діяльності органів державної статистики. Економічна статистика займається вивченням кількісної боку різних масових економічних явищ і процесів суспільного життя з урахуванням їх якісної сторони. Мета економічної статистики полягає в адекватній - Контрольні питання

фондів ОМС. 4. Що є базою для нарахування страхових внесків до соціальних позабюджетних фондів і які ставки цих нарахувань? 5. Назвіть напрями витрачання коштів ПФ РФ, ФСС РФ, ГФЗН РФ, федерального і територіальних фондів ОМС. 6. Наведіть приклади територіальних позабюджетних фондів. 7. Охарактеризуйте джерела формування і напрями витрачання галузевих - § 4. БУДІВНИЦТВО

статистики капітального будівництва. Основними джерелами інформації є звіти: про введення в дію об'єктів, основних фондів і використанні капі ^ тальних вкладень; про введення в дію потужностей, об'єктів і виконання підрядних робіт; про введення в дію індивідуальних житлових будинків. У цих звітах містяться основні показники, що характеризують інвестиційний процес і будівельну - Структура і аналіз основного капіталу

статистикою за допомогою балансу основного капіталу. Він являє собою статистичну таблицю, дані якої характеризують обсяг, структуру, відтворення і використання основних фондів. Аналіз основного капіталу здійснюється з багатьох напрямків, в тому числі: 1. Аналіз основних фондів за технологічною і віковій структурі. Технологічна структура показує співвідношення між так - 3. Податкова статистика і податкова інформація: значення для економічних агентів

статистики та податкової інформації для економічних агентів має істотне значення. Податки - один з головних інструментів держави в здійсненні економічної та соціальної політики. Вирішення означених завдань безпосередньо залежить від рівня податкових надходжень. Аналіз рівня оподаткування, тенденцій розвитку податкової бази і її складових елементів, планування та прогнозування