| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Ми запитуємо і допитуємо минуле, щоб воно пояснило нам наше сьогодення і натякнуло про наше майбутнє. Бєлінський В. Г., російський літературний критик XIX ст.

Після вивчення цього розділу студенти будуть: знати

- як будувати речення конкурентної фірми в короткостроковому і довгостроковому періодах;

вміти

У попередньому розділі ми розглядали виробничу сторону бізнес-процесу з технологічними обмеженнями фірми. Однак для успішної діяльності фірма повинна брати до уваги не тільки технологію випуску продукції, але і вартість ресурсів. Тому зараз необхідно звернутися до аналізу витрат компанії.

Витрати фірми показують вартість ресурсів, які вона застосовує в процесі виробництва. На відміну від виробничої функції, яка враховує тільки фізичні обсяги капіталу і праці, при підрахунку витрат беруться до уваги також і ціни ресурсів. За ціну одиниці праці береться заробітна плата працівника. Під ціною одиниці капіталу розуміється величина орендної плати за будівлі та споруди, які фірма використовує.

Для зручності розрахунків періоди часу, щодо яких приймаються рішення, поділяються на короткостроковий період (Short run - SR)

і довгостроковий період (.Long run - LR). У короткостроковому періоді фірма не може змінити обсяг будь-якого використовуваного ресурсу. Як правило, цей ресурс - капітал. Для початку виробництва фірма орендує виробниче приміщення і закуповує необхідне обладнання. Всі ці капітальні ресурси вимагає надзвичайно великих витрат. І протягом якогось періоду фірма не зможе їх збільшити. Обсяг цих ресурсів не змінюється, яким би не був випуск фірми. Тому вони розглядаються як постійні. На відміну від капіталу трудові ресурси - чисельність зайнятих - фірма може легко змінити. Якщо потрібно збільшити випуск, вона розширює зайнятість, наймаючи нових працівників. Якщо ж необхідно скоротити обсяг виробництва, фірма скорочує чисельність зайнятих. Подібні фактори виробництва є змінними ресурси.

Довгостроковим період стає тоді, коли фірма отримує можливість змінити все використовувані в процесі виробництва ресурси - і праця, і капітал. Таким чином, в довгостроковому періоді всі фактори виробництва стають змінними.

Поняття коротко- і довгострокового періодів розрізняються для різних видів діяльності. Наприклад, для торговця морозивом один день може являти собою короткостроковий період, а тиждень - час, коли можна купити ще один кіоск з продажу товару, - стає довгостроковим періодом. А для фірм, які виробляють літаки і кораблі, 10 років все ще будуть короткостроковими періодом.

Отже, витрати передусім поділяються на короткострокові та довгострокові.

витрати

короткострокового

періоду

Всі витрати фірми на фактори виробництва складають її сукупні (або загальні) витрати (ТС). Витрати на постійні ресурси оцінюються як постійні витрати (ТС). А витрати на змінні ресурси будуть вважатися змінними витратами (VC). Розділивши витрати на обсяг виробництва, отримаємо середні витрати у вигляді:

ТС

1) середніх загальних витрат: АТС = -; 2) середніх постійних витрат:

AFC = -; 3) середніх змінних витрат: AVC = -. Так як сукупні

витрати являють собою суму постійних і змінних витрат ТС = FC + VC, то і середні загальні витрати будуть дорівнювати сумі відповідних середніх витрат: АТС = AFC + AVC.

Якщо фірма хоче збільшити випуск на одну додаткову одиницю, вона буде змушена найняти більше праці і використовувати більше капіталу. Її сукупні витрати зростуть. Приріст сукупних витрат, що припадають на одну додаткову одиницю випуску, носить назву граничних витрат:

Але так як в сукупних витратах при зміні випуску змінюється тільки величина змінних витрат, граничні витрати будуть дорівнюють приросту змінних витрат на додаткову одиницю випуску:

Припустимо, що сукупні витрати фірми: ТС = 15Q2 + 10Q +100. Знайдемо всі види витрат.

Рішення

Постійні витрати - це та частина сукупних витрат, яка не залежить від обсягу виробництва: FC = 100.

Змінні витрати: VC = TC-FC = 15Q2 + 10Q.

Завдання, що ілюструє концепцію

ТС 100

Середні загальні витрати: АТС = - = 15Q + 10 + - ^ -.

VC

Середні змінні витрати: AVC = - = 15Q + 10.

" л"_ FC 100

Середні постійні витрати: AFC = - = -.

Граничні витрати являють собою в межі похідну сукупних

5тс

витрат: МС = - = 30Q +10.

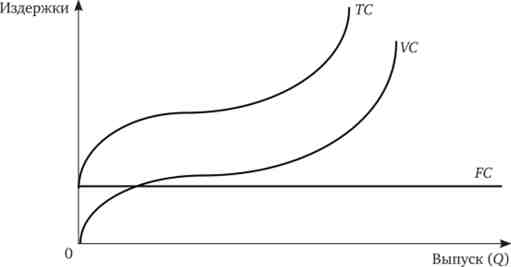

Види витрат так само, як і різноманітні види товарів, характеризуються певними співвідношеннями між собою. Графіки сукупних витрат представлені на рис. 12.1.

Мал. 12.1. Графіки сукупних, змінних і постійних витрат фірми

Постійні витрати не залежать від величини випуску. Їх графік внаслідок цього є пряму горизонтальну лінію. Постійні витрати не можуть бути рівними нулю. Навіть якщо фірма нічого не виробляє, їй доводиться платити за оренду виробничого приміщення, землі, наявного обладнання. Змінні витрати нелінійно зростають. Спочатку крива змінних витрат буде опуклою, а після деякого значення випуску вона стає увігнутою. Точно таку ж форму має графік сукупних витрат, але розташований він трохи вище графіка змінних витрат на величину постійних витрат: ТС = VC + FC.

Тут слід зазначити, що не завжди фірма несе витрати при нульовому випуску. Наприклад, електроенергія не надходить в цех, якщо робота там не ведеться. Тому можна поділити постійні витрати на два підкласу в залежності від їх величини при зупинці виробництва. Ті витрати, які дорівнюють нулю при нульовому випуску і незмінні (позитивні) при ненулевом випуску, будемо називати істинними постійними витратами. А витрати, які можуть бути рівні нулю, якщо фірма нічого не виробляє, але які постійні при зростанні випуску, будемо називати квазіпостійними витратами. Таким чином, електроенергія, поставки газу і води і деякі інші витрати можна віднести до Квазіпостійні витратам. Орендна плата, заробітна плата керівників і охорони, відсоток по банківському кредиту - приклади істинних постійних витрат.

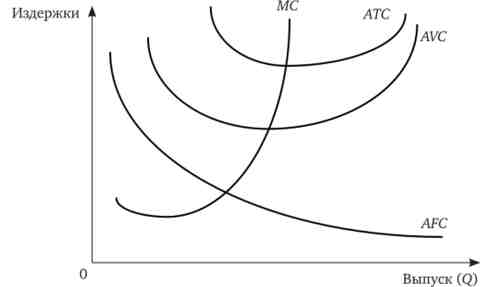

На рис. 12.2 представлені графіки середніх і граничних витрат.

Мал. 12.2. Графіки середніх і граничних витрат фірми

Графік середніх постійних витрат являє собою криву з негативним нахилом. Як ми пам'ятаємо з визначення АТС, чисельник даної величини не змінюється, а знаменник (випуск) зростає. При прагненні випуску до нуля дріб нескінченно збільшується, графік наближається до вертикальної осі. При зростанні випуску дріб прагне до нуля, графік наближається до горизонтальної осі.

графіки МС, AVC і АТС являють собою так звані Ll-образні криві (з різним ступенем кривизни). Є ділянки, де ці величини зменшуються, потім досягають точки мінімуму, а потім починають зростати. Точка мінімуму граничних витрат показує обсяг виробництва, при якому змінюється кривизна середніх сукупних і середніх змінних витрат. У точках мінімуму AVC і АТС граничні витрати дорівнюють відповідно середнім змінним і середнім сукупним витратам.

Питання для роздумів

Доведіть, використовуючи математичні методи, що в точках мінімуму AVC і АТС граничні витрати дорівнюють відповідно середнім змінним і середнім сукупним витратам.

Так як середні загальні витрати отримують шляхом додавання середніх змінних витрат і середніх постійних витрат, які при невеликих випусках беруть величезні значення, а при збільшенні випуску падають практично до нуля, графік середніх загальних витрат буде дещо зміщений вправо щодо графіка середніх змінних витрат. При малих значеннях випуску графіки AVC і АТС будуть значно відрізнятися один від одного. З ростом випуску (і скороченням AFC) графіки будуть зближатися.

Завдання, що ілюструє теорію

Бухгалтер вашої фірми втратив дані річного звіту. Залишилися тільки деякі цифри, що характеризують її діяльність в звітному періоді. Чи можете ви відновити втрачені дані?

|

Обсяг випуску (Q) |

AFC |

VC |

АТС |

мс |

тс |

|

0 |

|||||

|

10 |

20 |

||||

|

20 |

|||||

|

30 |

11 |

390 |

|||

|

40 |

420 |

||||

|

50 |

2 |

14 |

Рішення

Підсумкова таблиця відновлених даних.

|

обсяг випуску |

AFC |

VC |

АТС |

МС |

тс |

|

0 |

- |

0 |

- |

- |

100 (0 |

|

10 |

ю (]) |

100 (0 |

20 |

ю (0 |

200 (0 |

|

20 |

5 (0 |

180 (0 |

14 (0 |

8 СО |

280 (0 |

|

30 |

3,33 (0 |

290 (0 |

13 (0 |

11 |

390 |

|

40 |

2,5 (0 |

420 |

13 (0 |

13 (0 |

520 (0 |

|

50 |

2 |

600 (0 |

14 |

18 (0 |

700 (0 |

У таблиці заповнюються значення будемо позначати цифрою пункту розрахунку в дужках.

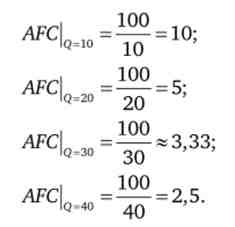

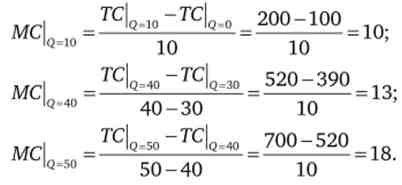

1. З значення Q = 50, AFC = 2 знаходимо

звідси, знаючи величину постійних витрат і припускаючи, що постійні витрати не залежать від кількості виробленого товару, знаходимо значення AFC в інших осередках:

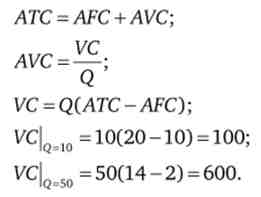

2. Знаючи значення ГС |дзо = 390, можна знайти значення змінних витрат

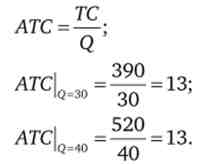

3. Для відомих значень АТС:

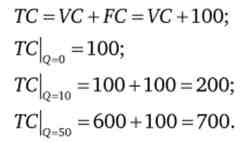

4. Припускаємо, що змінні витрати при нульовому виробництві також нульові, і знаходимо значення ТС:

5. Граничні витрати:

6. Середні витрати при відомих загальних витратах рівні

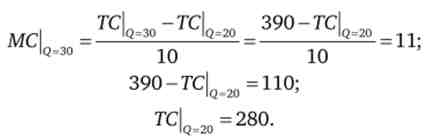

7. Виходячи з відомого значення MCQ = 30 знаходимо ТСQ = 20

8. Змінні витрати для знайденого значення ГС |д = 20

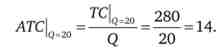

9. Середні витрати для Q = 20

10. Час, що залишився значення граничних витрат: