9.4 Нормативна база фірми та шляхи її здійснений-ствования

Норма витрати матеріальних ресурсів - це максимально допустима планова величина витрат сировини (матеріалів або палива), яка може бути витрачена для виробництва одиниці продукції (або роботи).

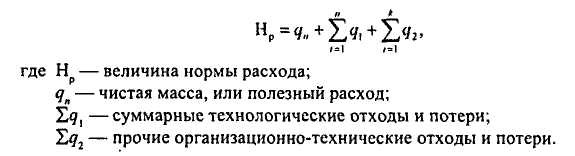

Норму витрати матеріальних ресурсів можна представити в наступному вигляді:

Норма витрати матеріальних ресурсів

Першим і основним елементом норми є чиста маса виробу , тобто корисне по-вання матеріальних ресурсів на виробництво продукції, або обсяг робіт (без урахування будь-яких відходів і втрат).

Другий елемент норми витрати - сумарні технологічні відходи і втрати - вчи-ють додаткові матеріальні витрати, зумовлені особливостями технологічного процесу виробництва продукції.

Відходи - це залишки вихідних матеріалів, які не можна використовувати для виробниц-ства тієї продукції, при якій вони виникли. За характером можливого їх застосування відходи класифікуються на використовувані (поворотні) і невикористовувані (безповоротні).

Зворотні відходи - це залишки матеріальних ресурсів, які або можуть знайти застосування на даному підприємстві, або можуть бути реалізовані для подальшого використання ня іншим підприємствам або населенню.

До невживаних відносяться відходи, які не годяться для виробничого потребле-ня в якості вихідного матеріалу, але можуть знайти застосування як вторинні ресурси (стружка, металобрухт, макулатура і т.д.).

Втрати - це та частина матеріалу, яка не може бути використана на даному етапі технічного розвитку виробництва. До них відносяться, наприклад, втрати металу на чад, на травлення, втрати лісоматеріалів, пов'язані з припусками на усушку, та ін

Третій елемент норми - інші організаційно-технічні відходи і втрати матері-альних ресурсів , обумовлені причинами, не залежними від технологічного процесу.

Під структурою норми витрати розуміються склад і кількісне співвідношення від-ділових елементів, що утворюють норму витрати матеріальних ресурсів на виробництво одиниці продукції. Її вдосконалення полягає в збільшенні частки корисного витрати в нормі.

Крім норми, існує і поняття «норматив». Хоча норми і нормативи мають визначену спільність і виступають в якості планової заходи кількісних витрат, проте треба розрізняти змісту цих понять і різну методику їх розрахунку.

Нормативи витрати - це поелементні складові норми. Вони висловлюють узагальнено-ве значення витрат матеріалів, віднесених на фізичну одиницю виміру (м?, М?, Пог.м, т) або на технічний параметр (на одиницю потужності, вантажопідйомності, ємності ковша екскава-тора, пробігу та роботи транспортних засобів і т. д.). На відміну від норми витрати поняття «нор-мотив» застосовують безвідносно до одиниці конкретної продукції. Їх призначення полягає в тому, щоб служити основою для встановлення норм або виступати в якості норм, визначаю-щих витрата тих чи інших матеріальних ресурсів на одиницю поверхні, маси, довжини. При цьому нормативи витрат встановлюють залежно від призначення технічних засобів з урахуванням те особливостей і характеру виконуваних ними функцій. Наприклад, робітники і силові машини за витратами матеріалів можуть мати нормативи витрат у розрахунку на одиницю потужності (кг / л, с); транспортні засоби - на одиницю потужності і тонно-кілометрову роботу (кг / л, с, т / км); вантажопідйомні машини - на одиницю вантажопідйомності і виліт стріли вантажу (кг / т, м); екскаватори - на одиницю об'єму ковша і відстань переміщуваного вантажу (кг / м?, м) і т.д.

Розрізняють такі методи нормування матеріальних ресурсів: розрахунково-аналітичний, звітно-статистичний і досвідчений.

Розрахунково-аналітичний метод розрахунку індивідуальних норм витрати сировини, матеріалів, палива та енергії грунтується на виконанні поелементних розрахунків за даними проектно-конструкторської, технологічної та іншої технічної документації. При цьому методі корисний витрата матеріальних ресурсів на деталь, складальний вузол, одиницю продукції розраховується за даними робочих креслень; специфічних рецептур, технологічних регламентів, стехиометрических рівнянь хімічних реакцій. Нормовані величини яких важко технологічних відходів і втрат визначаються на основі карт технологічних процесів, технологічних карт розкрою, карт узгодження обробки, актів зважування заготовок.

Цей метод є найбільш прогресивним, що дозволяє визначити науково обгрунтувати ванні норми витрат, оскільки поєднує техніко-економічні розрахунки з аналізом конкретних виробничих умов. У зв'язку з цим його застосування найбільш доцільно в нормуванні сировини, основних матеріалів і ПЕР.

Досвідчений метод - спосіб розробки індивідуальних норм витрати сировини, матеріалів, палива та енергії, заснований на вимірах їх витрати та обсягів виробленої продукції (ра-бот) в лабораторних та дослідно-виробничих умовах.

Умови проведення дослідів повинні бути найбільш типовими для даної технології виробництва і разом з тим максимально наближеними до тих умов, які виникнуть після реалізації в планованому періоді якихось заходів щодо вдосконалення вироб-ництва. Досвід повинен проводитися максимально можливе число раз на технічно справному та налагодженому устаткуванні і в режимах, передбачених технологічними регламентами та інструкціями. Норми витрати встановлюються шляхом відбору найбільш достовірних результатів і обчислення середнього значення методами математичної статистики. Цей метод доцільно застосовувати для нормування витрати допоміжних матеріалів, сировини і матеріалів у виробництвах, заснованих на хімічних технологіях, на підприємствах видобувних галузей і в будівництві.

Звітно-статистичний метод - спосіб розробки індивідуальних і групових норм витрати сировини, матеріалів, палива та енергії, заснований на аналізі даних статистичної-ської (бухгалтерської, оперативної) звітності про фактичне їх витраті на одиницю продукції (робіт) на минулий період. При розрахунку зазначеним способом необхідно враховувати зіставивши-тість конструкцій, технології та організації виробництва, а також можливість повного і точного відображення у звітності фактичних витрат матеріальних ресурсів у попередні роки.

При цьому методі рекомендуються два основні варіанти розрахунку норм витрати:

1) обчислюється величина фактичної витрати за останній звітний рік, який коригує-ється на певну величину внаслідок планованих заходів з удосконалення техніки, технології та організації виробництва;

2) за даними фактичних питомих розрахунків матеріалу формується інтегральний ряд дина-міки показників за минулі роки. Розрахунок норми витрати зводиться до знаходження рівня ряду за його межами статистичними методами екстраполяції.

Витрата матеріальних ресурсів значною мірою залежить від досконалості нормативної бази на підприємстві. Тому її систематичний аналіз дозволяє знати її стан і своє-тимчасово здійснювати заходи щодо її вдосконалення з метою більш раціонального ис-користування матеріальних ресурсів на підприємстві.

Інформація, релевантна " 9.4 Нормативна база фірми та шляхи її здійснений-ствования "

- Наявні технології

удосконалювання технології, що створює можливості дляудешевленія виробництва і збуту заданого обсягів по-ма товару, призведе до збільшення обсягу запропонованого-вання цього товару при будь-якій ціні. Іншими слова-ми, просування в технології в загальному случаесдвігают криву пропозиції вправо. Наприклад, впровадження нового сонарного обладнання облегчаетпоіскі риби і, отже, збільшує улов.Фірми будуть - Стаття 17. Загальні умови встановлення податків і зборів

нормативному правовому акті можуть також передбачатися податкові пільги та підстави для їх використання - Податкова база

база при реалізації товарів (робіт, послуг) визначається платником податку в залежності від особливостей реалізації вироблених їм чи придбаних на стороні товарів (робіт, послуг). При передачі товарів (виконанні робіт, наданні послуг) для власних потреб, визнаних об'єктом оподаткування, податкова база визначається платником податку згідно з НК. При ввезенні товарів на - Порядок визначення податкової бази при ввезенні товарів на митну територію РФ

база визначається як сума: 1) митної вартості цих товарів; 2) підлягає сплаті митної мита; 3) підлягають сплаті акцизів (з підакцизних товарів). При ввезенні на митну територію РФ продуктів переробки товарів, раніше вивезених з неї для переробки за межами митної території РФ відповідно до митного режиму переробки за межами митної території, податкова - Податкова база

база визначається як кадастрова вартість земельних ділянок, визнаних об'єктом оподаткування відповідно до НК. Кадастрова вартість земельної ділянки визначається відповідно до земельного законодавства Російської - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

шляху роззброєння і демілітаризації економіки? 5. Які найважливіші шляхи подолання екологічної кризи? 6. Які основні шляхи подолання відсталості країн? 7. Які основні шляхи подолання паливно-енергетпческого кризи? 8. Які найважливіші шляхи вирішення сировинної проблеми? 9. У чому полягає сутність концепції ноосфери В.І. - Податкова база

база визначається платником податку окремо щодо кожного водного об'єкта. Якщо відносно водного об'єкта встановлені різні податкові ставки, податкова база визначається платником податку стосовно до кожної податкової ставки. При заборі води податкова база визначається як обсяг води, забраної з водного об'єкта за податковий період. Об'єм води, забраної з водного - 7.1. Пропозиція готівки центральним банком. Грошова база

база - загальний запас готівки (банкнот і монет) в економіці. Також називається запасом грошей підвищеної потужності: MB=Cur + Res, де MB - грошова база; Cur - сума готівки в обігу; Res - сума резервів банківської системи. Готівкові гроші в обігу (Cur) - загальна сума готівки, яку населення зберігає поза банківською системою. Також називаються касовими (або - 53. Земельний податок

нормативними правовими актами представницьких органів муніципальних утворень і обов'язковий до сплати на територіях цих муніципальних утворень. Платниками податків визнаються організації та фізичні особи , які володіють земельними ділянками на праві власності, праві постійного (безстрокового) користування чи праві довічного успадкованого володіння. Об'єктом оподаткування визнаються - Верк що багато фірм володіють деякою монопольною владою.

фірми володіють деякою монопольною владою. Однак не мен: справедливо, що їх монопольна влада обмежена. Ми не зробимо боли ^ помилки, вважаючи, що ринки, на яких функціонують такі фірми, являк :: конкурентними, навіть якщо це і не зовсім так. Висновки Монополія - єдиний постачальник на рин-ке. Монополії виникають у тих випадках, коли фірмі вдається опанувати джерелом - Приклад визначення податкової бази ділянки у спільній власності

база розраховується за формулою : Податкова база=КСТ х Дуч Тут - КСТ - кадастрова вартість земельної ділянки; - Дуч - частка платника податків у праві на земельну ділянку. Платник податку - співвласник ділянки, що має право на пільгу щодо земельного податку у вигляді неоподатковуваної податком суми, - визначає податкову базу по формулою: Податкова база=(КСТ х Дуч) - НС Тут: - 62. ЗЕМЕЛЬНИЙ ПОДАТОК: ОСНОВНІ ПОЛОЖЕННЯ

нормативними правовими актами представницьких органів муніципальних утворень, вводиться в дію і припиняє діяти відповідно до НК РФ і правовими актами представницьких органів муніципальних утворень, обов'язковий до сплати на територіях цих муніципальних утворень. Аналогічний порядок встановлення та введення податку діє в містах федерального значення. Встановлюючи - Контрольні питання

нормативним документом вводиться в дію зазначений податок? 3. Хто є платників єдиного сільськогосподарського податку? 4. Які види податків сплачують платники єдиного сільськогосподарського податку? Від сплати яких податків вони звільнені? 5. Чи всі сільськогосподарські товаровиробники можуть бути переведені на сплату єдиного податку? 6. Які порядок і умови переходу на - Контрольні питання

нормативний документ в даний час регулює основні принципи побудови бюджетної системи? Які його основні функції? 5. У яких випадках уряд може приймати нормативні правові акти, що регулюють бюджетні - Оптимальне потенційна кількість

нормативні та оптимальні потенційні числа, можна краще дослідити структуру своєї торгівлі. Не забувайте відзначати час, в який вчинено правочин. Це полегшить аналіз і дозволить з'ясувати, торгуєте ви в момент сприятливого впливав-ня з боку циклічно-тимчасової волатильності. Наскільки такий контроль важливий, ми дізнаємося з глави 7, де мова піде про клю- чевих біологічних і - Особливості визначення податкової бази щодо земельних ділянок, що перебувають у спільній власності

база щодо земельних ділянок, що перебувають у спільній частковій власності, визначається для кожного з платників податків, які є власниками даної земельної ділянки, пропорційно його частці у спільній частковій власності. Податкова база у відношенні земельних ділянок, що перебувають у спільній сумісній власності, визначається для кожного з платників податків, які є - Глава 9. Еластичність попиту та пропозиції на ринку товарів. Споживче поведінка

фірми в умовах конкуренції. Володіння як можна більш повною інформацією про попиті дозволяє фірмі забезпечувати збут своєї продукції, розширювати виробництво і успішно конкурувати на ринку. Попит, в свою чергу, залежить від якості продукції, її ціни, доходів покупців, цін на аналогічні товари, споживчих смаків і уподобань і т.п. Важко перелічити всі фактори, що визначають, - Значення моделі рівноваги Вальраса

база практичних розробок і практичної діяльності, аналізу комплексу проблем, пов'язаних з розумінням того, як порушується рівновага і як воно