| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

В якості вихідної для аналізу і прогнозування галузевої зайнятості населення може бути обрана виробнича функція Кобба - Дугласа виду У = aKaLР, а > О, р > О, де У - валовий випуск; К - витрати капіталу; L - витрати праці. Галузеві функції зайнятості можуть будуватися як зворотні щодо виробничої функції Кобба - Дугласа. Однак результати оцінювання для ряду галузей можуть бути незадовільними, що пов'язано як з домінуванням в них інших факторів динаміки, гак і з такими особливостями російської економіки, як наявність прихованого безробіття або використовуваних основних фондів.

Для оцінки зайнятості в галузях (LEr = In Lt - натуральний логарифм обсягу витрат праці) використовуємо такі пояснюючі змінні:

LKt - натуральний логарифм обсягу основних фондів;

LYr- натуральний логарифм валового випуску;

LWt - натуральний логарифм відносини галузевої заробітної плати до середньої по економіці;

Tt - трендова змінна, яка надається натуральним поруч;

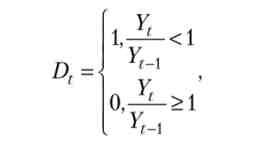

Dt - фіктивна змінна, яка визначається за формулами

де Yt - валовий випуск в період t; DKt = DtLKt, DYt = DfLYf - змінні, які є відповідно творами логарифмів основних фондів і валових випусків на змінну D.

Мінлива LK відображає вплив готівкового капіталу в даній галузі на зайнятість (можливість її розширення або необхідність її зниження), змінна LYt - вплив попиту на продукт в даній галузі на галузеву зайнятість.

Мінлива LWвизначає переваги працівників щодо їх працевлаштування в галузі з різним співвідношенням галузевої заробітної плати і середньої по економіці, так як його вищий рівень може впливати на вибір працівника, компенсуючи, наприклад, жорсткі умови праці.

Мінлива Т використовується для виділення трендового складової для логарифмів валового випуску, обсягу основних фондів і величини LW. Тимчасові ряди і пояснюючі змінні можуть містити в собі односпрямовані висхідні або низхідні тренди, що викликають неправдиву кореляцію між ними.

Таким чином, високий коефіцієнт детермінації R2 може не відображати істинної взаємозв'язку між досліджуваними величинами. Як правило, подібна проблема вирішується введенням в якості пояснюватиме змінної детермінованою трендової складової, яка дозволяє ретельніше відстежувати зв'язок між рівнем зайнятості LEt і вибраними пояснюють факторами.

Фіктивна змінна будується як функція від темпу зростання валового випуску в поточному періоді. Отже, статистично значуща змінна Д змінюючи константу регресійного рівняння, показує, що падіння виробництва в цілому по економіці викликає зміна зайнятості в даній галузі в ту чи іншу сторону. Мінлива D пояснює зростання або скорочення зайнятості в галузях, «чутливих» до економічного спаду.

Зменшення валового випуску можна розглядати як попит, що знизився на продукцію даної галузі, що, в свою чергу, повинно привести до скорочення попиту на робочу силу і, отже, до зниження зайнятості. Відзначимо, що змінна D пов'язує зміна рівня зайнятості з валовим випуском як в поточному, так і в попередньому періоді, т. е. дана змінна відображає тривалий вплив випуску на зайнятість. змінну D можна трактувати як трансформовані очікування економічних агентів подальшого розвитку ситуації: падіння виробництва в порівнянні з попереднім періодом може формувати як негативні, так і позитивні очікування щодо розвитку економіки, впливаючи на економічну активність.

змінні DK і DY, одержувані як твір фіктивної змінної D і змінних LK і LY, відображають вплив зниження валового випуску в економіці в порівнянні з попереднім періодом на основні фонди (і власне на випуск товарів і послуг і, в свою чергу, на зайнятість).

На відміну від змінної D, яка змінює константу регресивного рівняння, змінні DK і DY в разі падіння валового випуску (D = 1) змінюють коефіцієнти відповідно при змінних LK і LY.

В результаті оцінювану залежність представимо в загальному вигляді:

де, р ,, г = 1, 2,7 - коефіцієнти моделі; е ~ N (0 у2Е).

Верифікація прогнозів - обов'язковий етап прогнозування - є визначення та оцінку їх обґрунтованості, точності і достовірності.

Мета процедур верифікації - виявлення і усунення помилок, які могли виникнути при формуванні прогнозної моделі, визначенні прогнозного фону та розрахунку прогнозних показників.

Якісна верифікація - це оцінка обґрунтованості прогнозного рішення шляхом доведення істинності вихідних гіпотез щодо взаємозв'язків процесів, явищ, прогнозного фону, їх відповідності обраному методу прогнозування і т. П.

Кількісна верифікація передбачає оцінку точності і достовірності прогнозу. Ці поняття в загальному випадку взаємообумовлені. Зокрема, під точністю прогнозу зазвичай розуміється деяка кількісна характеристика, яка оцінює відхилення прогнозного значення від фактичного рівня аналізованого процесу.

Представлені рівняння регресії вимагають відповідної верифікації, процедура якої детально описана в розділі I.