3.3. Методика комплексного аналізу господарської діяльності

Використання методу АХД проявляється через ряд конкретних методик аналітичного дослідження. Це можуть бути методики дослідження окремих сторін господарської діяльності або методики комплексного аналізу. Треба відзначити, що кожному виду аналізу відповідає своя методика.

Під методикою розуміється сукупність способів, правил найбільш доцільного виконання якої-небудь роботи. В економічному аналізі методика являє собою сукупність аналітичних способів і правил дослідження економіки підприємства, певним чином підлеглих досягненню мети аналізу. Загальну методику розуміють як систему дослідження, яка однаково використовується при вивченні різних об'єктів економічного аналізу в різних галузях національної економіки. Приватні методики конкретизують загальну відносно до певних галузях економіки, до певного типу виробництва або об'єкта дослідження.

Будь-яка методика аналізу буде являти собою наказ або методологічні поради по виконанню аналітичного дослідження. Вона містить такі моменти, як:

а) завдання і формулювання цілей аналізу;

б) об'єкти аналізу;

в) системи показників, за допомогою яких буде досліджуватися кожен об'єкт аналізу;

г) поради по послідовності та періодичності проведення аналітичного дослідження;

д) опис способів дослідження досліджуваних об'єктів;

е) джерела даних, на підставі яких проводиться аналіз;

ж) вказівки з організації аналізу (які особи, служби будуть проводити окремі частини дослідження);

з) технічні засоби, які доцільно використовувати для аналітичної обробки інформації;

к) характеристика документів, якими найкраще оформляти результати аналізу;

л) споживачі результатів аналізу. Більш докладно зупинимося на двох елементах методики АХД:

послідовності виконання аналітичної роботи;

способах дослідження досліджуваних об'єктів.

При виконанні комплексного АХД виділяються наступні етапи.

На першому етапі уточнюються об'єкти, мета і завдання аналізу, складається план аналітичної роботи.

На другому етапі розробляється система синтетичних і аналітичних показників, за допомогою яких характеризується об'єкт аналізу.

На третьому етапі збирається і готується до аналізу необхідна інформація (перевіряється її точність, приводиться в порівнянний вид і т.д.).

На четвертому етапі проводиться порівняння фактичних результатів господарювання з показниками плану звітного року, фактичними даними минулих років, з досягненнями провідних підприємств, галузі в цілому і т.д.

На п'ятому етапі виконується факторний аналіз: виділяються фактори і визначається їх вплив на результат.

На шостому етапі виявляються невикористані і перспективні резерви підвищення ефективності виробництва.

На сьомому етапі відбувається оцінка результатів господарювання з урахуванням дії різних факторів і виявлених невикористаних резервів, розробляються заходи щодо їх використання.

Така послідовність виконання аналітичних досліджень є найбільш доцільною з точки зору теорії і практики АХД.

Як найважливішого елемента методики АХД виступають технічні прийоми, і способи аналізу. Коротко ці способи можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для:

первинної обробки зібраної інформації (перевірки, угруповання, систематизації);

вивчення стану та закономірностей розвитку досліджуваних об'єктів;

визначення впливу факторів на результати діяльності підприємств;

підрахунку невикористаних і перспективних резервів підвищення ефективності виробництва;

узагальнення результатів аналізу та комплексної оцінки діяльності підприємств;

обгрунтування планів економічного і соціального розвитку, управлінських рішень, різних заходів.

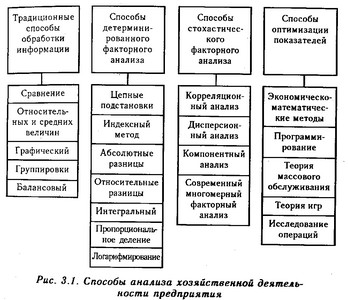

В аналізі господарської діяльності використовується багато різних способів. Серед них можна виділити традиційні способи, які широко застосовуються і в інших дисциплінах для обробки і вивчення інформації (порівняння, графічний, балансовий, середніх і відносних чисел, аналітичних угруповань).

Для вивчення впливу факторів на результат господарювання і підрахунку резервів в аналізі застосовуються такі способи, як ланцюгові підстановки, абсолютні та відносні різниці, інтегральний метод, кореляційний, компонентний, методи лінійного, опуклого програмування, теорія масового обслуговування , теорія ігор, дослідження операцій, евристичні методи вирішення економічних завдань на підставі інтуїції, минулого досвіду, експертних оцінок фахівців та ін (рис. 3.1). Застосування тих чи інших способів залежить від мети і глибини аналізу, об'єкта дослідження, технічних можливостей виконання розрахунків і т.д.

Способи аналізу господарської діяльності підприємства

Удосконалення інструментарію наукового дослідження має дуже велике значення і є основою успіху та ефективності аналітичної роботи. Чим глибше людина проникає в сутність досліджуваних явищ, тим точніші методи дослідження йому потрібні. Це характерно для всіх наук. За останні роки методики дослідження в усіх галузях науки стали більш точними-Важливим придбанням економічної науки є використання математичних методів в економічному дослідженні, що робить аналіз більш глибоким і точним.

У наступних темах курсу будуть більш детально розглянуті всі технічні способи аналізу: їх сутність, призначення, сфера застосування, процедури розрахунків і т.д.

Інформація, релевантна " 3.3. Методика комплексного аналізу господарської діяльності "

- Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- ПЕРЕДМОВА

методикою системного, комплексного економічного аналізу, майстерністю точного, своєчасного, всебічного аналізу результатів господарської діяльності. У першій частині книги викладаються теоретичні основи аналізу господарської діяльності як системи узагальнених знань про предмет, метод, завдання, методику та організації економічного аналізу на підприємствах. У другій частині - Література

комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / Бухгалтерський облік і аналіз. 1998. № 10. С. 29-35. 9. Савицька Г.В. Аналіз фінансового стану підприємства як основа для складання пояснювальної записки до річного звіту за 1999 рік / / Головний бухгалтер. 2000. № 6. С. 62-68. 10. «Правила ведення касових операцій в Республіці Білорусь» від - ПЕРЕДМОВА

методики аналізу найважливіших економічних показників в таких галузях, як охорона здоров'я, освіта, органи адміністративного управління та ін При підготовки навчального посібника використовувалися нормативні документи, що регулюють функціонування організацій невиробничої сфери, сучасні методичні прийоми і способи кількісного і якісного аналізу господарської діяльності. Усі - 11.3. Планування аналітичної роботи

комплексний план аналітичної роботи підприємства; тематичні плани. Комплексний план зазвичай складається на один рік. Розробляє його фахівець, якому на підприємстві доручено керівництво аналітичною роботою в цілому. Цей план за змістом являє собою календарне розклад окремих аналітичних досліджень. У ньому, крім цілей і завдань аналізу, перераховуються питання, які - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - Література

аналізу діяльності НДІ і КБ / ЦНДІ «РУМБ», 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Скрипченко Д.Г. Оплата праці та шляхи її реформування. Мн., 1997. 7. Довідковий посібник з аналізу діяльності наукових організацій / А.К. Казанцев, Б.І. Майданчик, Б.Д. Моторигін та ін М., 1989. 8. Скільки «мані» у - 2.3. Принципи аналізу господарської діяльності

методики аналізу з метою підвищення точності і достовірності його розрахунків. 6. Аналіз покликаний бути дієвим, активно впливати на хід виробництва і його результати, своєчасно виявляючи недоліки, прорахунки, упущення в роботі і інформуючи про це керівництво підприємства. З цього принципу випливає необхідність практичного використання матеріалів аналізу для управління підприємством, для - ЛІТЕРАТУРА

методики: Автореф. дісс. на здобуття наукового ступеня д-р економ. наук. Мн., 1998. 42. Пєшкова Є.П. Маркетинговий аналіз у діяльності фірми. М.: «Ось-89», 1996. 43. Рішар Жак. Аудит і аналіз господарської діяльності підприємства. М.: ИО «ЮНИТИ», 1997. 44. Родіонова ВМ., Федотова М.А. Фінансова стійкість підприємства в умовах інфляції. М.: Перспектива, 1995. 45. Русак Н.А., Русак В.А. - 11.1. Основні правила організації аналізу

методик. Проведення аналізу повинно стати органічною частиною службових обов'язків кожного фахівця, керівника різних рівнів господарства, обов'язком всіх службовців, які мають відношення до прийняття управлінських рішень. Звідси випливає ще один важливий принцип організації аналізу - обгрунтований розподіл обов'язків з проведення АХД між окремими виконавцями. Від того, - Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

комплексний і тематичний, або локальний, аналіз. Комплексний аналіз передбачає вивчення всіх питань діяльності підприємства і його підрозділів в їх взаємозв'язку. Тематичний (локальний) аналіз обмежується вивченням однієї теми, окремого питання. За ступенем охоплення аналізованого об'єкта фінансово господарський аналіз поділяється на суцільний і вибірковий. Правильне застосування - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 3.3.6. Економічний і фінансовий аналіз

методиках його - 11.7. Організація автоматизованого робочого місця аналітика

методик аналізу) і програмних засобів, що дозволяють автоматизувати рішення аналітичних завдань. Створення АРМ аналітика потребує вирішення багатьох організаційних питань, пов'язаних з методичним, технічним, програмним та інформаційним забезпеченням. Методичне забезпечення являє собою систему загальних і приватних методик проведення аналізу. Технічне забезпечення зводиться до системи