| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Комерційний банк видає кредити і шукає таку ставку кредиту, яка забезпечить максимум його прибутку. Проблема полягає в тому, що при збільшенні ставки зростає прибуток, одержуваний від одного позичальника, але в той же час скорочується число самих позичальників, оскільки для деяких з них підвищена ставка не вигідна. Таким чином, вирішується незвичайна задача максимізації суми показників в умовах, коли число доданків є змінною величиною.

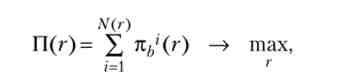

Кредитне раціонування - вибір банком ставки кредиту, яка максимізує прибуток в умовах, коли число позичальників банку залежить від ставки кредиту:

де П - сумарний прибуток банку; nh'(R) - зростаюча функція прибутку банку, отриманої від г-го позичальника; г - ставка кредиту; N (r) - спадна функція кількості позичальників банку.

Нехай є кілька підприємців, які реалізують проекти з рівними інвестиціями В і рівним очікуваним доходом R, але з різним ступенем ризику. У разі успіху г-й підприємець отримує дохід Rf в разі невдачі - Rf (Однакова для всіх величина). Імовірність успіху - pv невдачі - (1 - р,). Вважаємо, що зі збільшенням номера проекту зростає ймовірність успіху. Для всіх проектів виконується

Перетворимо цю рівність:

Звідси випливає, що чим більша ймовірність успіху проекту, тим менше дохід підприємця в разі успіху: оскільки всі проекти в середньому мають рівний дохід, збільшення одного «позитивного» фактора неминуче спричиняє скорочення іншого.

Банк видає кредит в розмірі В але своїй ставці г за умови, що при успіху підприємець виплачує кредит з відсотками (1 + г) У, а при невдачі - суму Rf, при цьому:

У разі невдачі прибуток підприємця дорівнює нулю, так як весь свій дохід Rf він віддає банку, тому очікуваний прибуток дорівнює

З (3.5) випливає, що очікуваний прибуток кожного підприємця більше нуля. підставами R,s з (3.4) в (3.6), отримаємо прибуток підприємця як функцію ймовірності успіху:

З нерівності (3.5) випливає, що очікуваний прибуток підприємця убуває з ростом piy т. е. фактор зниження доходу з ростом ймовірності успіху проекту виявився вирішальним.

Нормальна прибуток (я0) - мінімальний прибуток підприємця, нижче якої реалізація будь-якого проекту невигідна.

відсікає ймовірність (Р) - максимальна ймовірність успіху підприємницького проекту, при якій прибуток не опускається нижче нормального рівня при заданому очікуваному доході проекту. Відтинає ймовірності відповідає відтинає (максимальний) номер проекту N. Для всіх реалізованих проектів виконується

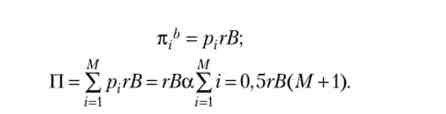

Очікуваний прибуток банку від i-го позичальника без урахування фактора дисконтування дорівнює очікуваному доходу за вирахуванням суми кредиту:

Звідси випливає, що прибуток банку від одного позичальника зростає лінійно з ростом ставки. Сумарний прибуток банку від N позичальників:

Досліджуємо зміни доданків у правій частині (3.10) з ростом г:

Є дев'ять проектів: р, = 0,1; R = 3; Rf = В = 2. У табл. 3.3 значення R * розраховані за формулою (3.4), а значення до ,, при ставках 10% і 20% - за формулами (3.6) і (3.8). Досліджено прибуток банку при трьох значеннях мінімального прибутку і двох ставках відсотка. Якщо яц = 0,95, то при ставці 10% прибуток більше, ніж при 20% (0,06 > 0,04). Якщо я0 = 0,91, то при ставці 10% прибуток також більше (0,2 > 0,12). Якщо я0 = 0,71, то при ставці 10% прибуток менше (0,9 < 1,12). Отже, існує якесь значення мінімального прибутку підприємця, при якій банк отримує однакову прибуток при ставках 10% і 20%.

Таблиця 33

Кредитне раціонування: прибуток при різних ставках кредиту

|

Pi |

R, ' |

я, -, 20% |

пь', 20% |

я ,, 10% |

я, /, 10% |

Г1, 20% |

П, 10% |

|

0,1 |

12 |

0,96 |

0,04 |

0,98 |

0,02 |

0,04 |

0,02 |

|

0,2 |

7 |

0,92 |

0,08 |

0,96 |

0,04 |

0,12 |

0,06 |

|

0,3 |

5,33 |

0,88 |

0,12 |

0,94 |

0,06 |

0,24 |

0,12 |

|

0,4 |

4,5 |

0,84 |

0,16 |

0,92 |

0,08 |

0,40 |

0,20 |

|

0,5 |

4 |

0,80 |

0,20 |

0,90 |

0,10 |

0,60 |

0,30 |

|

0,6 |

3,67 |

0,76 |

0,24 |

0,88 |

0,12 |

0,84 |

0,42 |

|

0,7 |

3,43 |

0,72 |

0,28 |

0,86 |

0,14 |

1,12 |

0,56 |

|

0,8 |

3,25 |

0,68 |

0,32 |

0,84 |

0,16 |

1,44 |

0,72 |

|

0,9 |

3,11 |

0,69 |

0,36 |

0,82 |

0,18 |

1,80 |

0,90 |

Окремий випадок. є М проектів, а = 1 / М; р, = а г, RJ = В. Тоді з (3.4) і (3.6) слід

Отримаємо наближене (нецілим) значення відсікаючого номера проекту, прирівнявши прибуток її необхідної величини:

Надприбуток проекту (71)) - очікуваний дохід проекту за вирахуванням витрат (суми кредиту) і нормального прибутку (пх = R - В - л0). Тоді для розглянутого окремого випадку відтинає номер проекту дорівнює

Звідси випливає, що всі М проектів будуть вигідні, якщо надприбуток проекту перевищує виплати по кредиту (nt > ГВ). В іншому випадку буде реалізована лише частина проектів.

З (3.9) отримаємо формулу прибутку банку від одного позичальника і загальний прибуток банку в разі, коли г л, / В і реалізуються всі М проектів. Використовуємо формулу суми арифметичної прогресії:

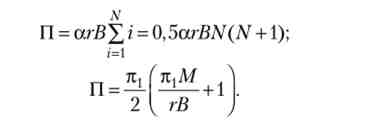

Звідси випливає, що при низьких ставках кредиту прибуток банку зростає пропорційно ставці кредиту. При високих ставках кредиту, коли г до, / В, реалізуються N проектів і прибуток банку дорівнює

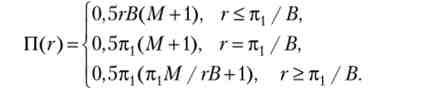

Звідси випливає, що при високих ставках кредиту прибуток банку падає з ростом ставки кредиту. Отже, оптимальна ставка кредиту (г *) дорівнює відношенню надприбутки від суми кредиту, а максимальна прибуток банку (II *) приблизно дорівнює половині сумарної надприбутки всіх проектів:

Прибуток банку спочатку зростає лінійно від нуля до максимального значення, а потім убуває по гіперболі з ростом ставки кредиту:

Безперервний випадок. Є безліч підприємців, функція щільності розподілу />, дорівнює &{Р,). якщо р - відсікає ймовірність, то формула прибутку банку (3.9) набуде вигляду

Продифференцируем (3.12), з огляду на, чтор залежить від г, і використовуючи правило диференціювання інтеграла із змінною верхньою межею. Прирівняємо похідну нулю:

Інтеграл у правій частині позитивний, а другий доданок негативно, так як dp / dr < 0. Ставка кредиту, яка задовольняє (3.13), оптимальна для банку.