Витрати виробництва

Розрізняють економічні та бухгалтерські издержи виробництва.

Кемпбелл Р. Макконнелл і Стенлі Л. Брю визначають економічні з-тримки як ті виплати, які фірма зобов'язана зробити, або ті доходи, які фірма зобов'язана забезпечити постачальнику ресурсів для того, щоб відвернути ці ресурси від використання в альтернативних проізводствах1.

Вони пов'язують економічні витрати з фактом рідкості ресурсів і альтернативності використання. Вибір певних ресурсів для-виробництва якогось товару означає неможливість використання альтернативних ресурсів для виробництва цього товару. Для фірми - це ті витрати, які вона зобов'язана зробити, щоб відвернути ці ресурси від використання в альтернативних виробництвах.

Виділяють зовнішні і внутрішні витрати виробництва.

Зовнішні витрати - це грошові витрати, які фірма здійснює, набуваючи у постачальників, самостійних по відношенню до даного підприємства, трудові послуги, сировину, паливо, транспортні послуги, енергію і т. д.

Внутрішні витрати - це витрати на власний і самостійно використовуваний ресурс - неоплачувані витрати. Вони дорівнюють грошовим платежам, які могли б бути отримані за самостійно використовуваний ресурс при найкращому з можливих способів його застосуванні. Наприклад, заробітна плата, рента, в сучасних "Економікс", до них відносять і винагорода за працю підприємця.

Для роз'яснення проблеми Кемпбелл Р. Макконнелл і Стенлі Л. Брю наводять такий приклад.

"Припустимо, місіс Брукс є одноосібним власником невеликого бакалійного магазинчика. Вона має в повній власності приміщення магазину і використовує в ньому свій власний працю і грошовий капітал. Хоча на підприємстві відсутні зовнішні витрати на виплату ренти та заробітної плати, внутрішні витрати такого роду все-таки існують. Використовуючи своє власне приміщення під магазин, місіс Брукс жертвує щомісячним рентних доходом в 800 дол, який в іншому випадку вона могла б отримувати, здаючи це приміщення комусь іншому. Аналогічним чином, використовуючи на своєму підприємстві власний грошовий капітал і праця, Брукс жертвує відсотком і заробітною платою, які вона могла б отримати, забезпечивши цим ресурсам найкраще з можливих застосувань. І нарешті, керуючи своїм власним підприємством, Брукс відмовляється від заробітку, який вона могла б мати, запропонувавши свої послуги в галузі менеджменту якийсь інший фірмі.

... Мінімальна плата, необхідна, щоб утримати підприємницький талант місіс Брукс в рамках даного підприємства, називається нормальним прибутком. Її нормальне винагороду за виконання підприємницьких функцій є елементом внутрішніх витрат поряд із внутрішньою рентою і внутрішньою заробітною платою. Якщо це мінімальне, або нормальний, винагорода не забезпечується, підприємець переорієнтує свої зусилля з

1 Див: Кемпбелл Р. Макконнелл, Стенлі Л. Брю. Економікс. М. 1992. Т. 2. С. 45.

даного напрямку діяльності на інше, більш привабливе або навіть відмовиться від ролі підприємця заради отримання заробітної плати, або платні "1.

Економісти вважають витратами всі платежі - зовнішні або внутрішні, включаючи в останні і нормальний прибуток, необхідні для того, щоб залучити й утримати ресурси в межах даного напрямку діяльності.

Бухгалтерські витрати включають в себе тільки явні витрати, тобто платежі фірми зовнішнім постачальникам, орендну плату, відсоток за кредит, податки, відрахування в благодійні та інші фонди. При цьому ігноруються диктував (приховані) витрати - витрати на заробітну плату, ренту, позичковий відсоток.

Таким чином, економісти та бухгалтери по-різному розуміють зміст витрат.

Відповідно, є і різний підхід до визначення прибутку.

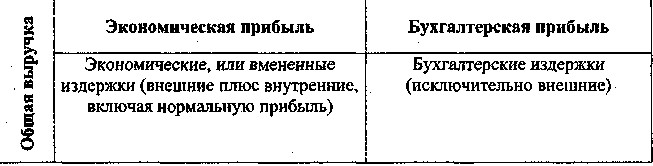

Бухгалтерський прибуток являє собою загальну виручку фірми за вирахуванням зовнішніх витрат. Економічний прибуток - це загальна виручка за вирахуванням всіх витрат (зовнішніх і внутрішніх, включаючи в останні і нормальний прибуток підприємця). Економічна прибуток не входить у витрати. Це дохід, отриманий понад нормального прибутку, необхідної для збереження зацікавленості підприємця в даному напрямку діяльності (табл. 6.1).

Таблиця 6.

Відмінності бухгалтерських та економічних витрат і прибутку

Джерело економічного прибутку знаходиться у сфері виробництва, де безпосередньо створюється нова вартість. При цьому чим продуктивніше працю зайнятих у виробництві, тим більше величина вартості і прибутку.

Розрізняють постійні, змінні, загальні та середні витрати виробництва.

Постійними називаються такі витрати виробництва, величина яких не змінюється в залежності від обсягу виробництва.

Змінні - це такі витрати, величина яких змінюється в залежності від зміни обсягу виробництва.

1 Див: Кемпбелл Р. Макконнелл, Стенлі Л. Брю. Економікс. М. 1992. Т. 2. С. 45-46.

2 Див: Кемпбелл Р. Макконнелл, Стенлі Л. Брю. Економікс. М. 1992. Т. 2. С. 45-46.

На їх основі формуються загальні витрати виробництва, представляю-щие суму постійних і змінних витрат при кожному даному обсязі виробництва.

Разом з тим виробників цікавить не тільки загальна сума витрат, але і витрати в розрахунку на одиницю продукції, тобто середні витрати. Середні витрати - це витрати в розрахунку на одиницю продукції.

Отже, сучасні підходи до визначення витрат дуже багатопланові.

В основі західних уявлень, орієнтованих на ефективне господарю-вання при обмеженості ресурсів, використовуються два основних принципи:

1) альтернативності витрат, тобто вибору найбільш бажаних і принесення в жертву інших варіацій, від яких власник капіталу відмовляється заради обраного варіанту;

2) граничної продуктивності, що враховує "граничний" внесок кожного фактора у створення продукту.

Вони орієнтовані на найбільш ефективне використання обмежених ресурсів.

Традиційно укрупнену структуру собівартості представляють со-стоїть з двох видів витрат: 1) на купівлю засобів виробництва, 2) на купівлю робочої сили. Відповідно, в сучасних "Економікс" виділяються і досліджуються ринки праці, капіталів - в грошовій і речовій формі і пр.

У ряді випадків предметом дослідження є більш широке коло факторів, зокрема, додатково - земля, підприємництво та ін У відповідності зі значимістю в сучасному процесі вони різною мірою розглядаються і в цій роботі.

У міру зміни умов виробництва відбувається трансформація чинників і витрат виробництва. Облік їх динаміки необхідний для успішного підприємництва, формування відповідної місцю і часу товарної, цінової політики, політики доходів.

Розглянемо найважливіші фактори виробництва з урахуванням що відбуваються трансформацій. Почнемо з аналізу Двох базових, традиційних факторів - праці і капіталу, дослідження їх якісної і кількісної визначеності, тенденцій і динаміки взаємозв'язків на ринку праці та ринку капіталу.

Інформація, релевантна " Витрати виробництва "

- Терміни і поняття

витрати Альтернативні (змінні) витрати Бухгалтерська (фінансова) прибуток Прямі витрати Непрямі витрати Постійні витрати Змінні витрати Валові (загальні) витрати Середні витрати Граничний продукт Граничні витрати Позитивний і негативний ефект - Витрати капіталіста

витратами виробництва необхідно внести деякі уточнення щодо їх класифікації в рамках трудової теорії вартості. Слід розрізняти так звані капіталістичні витрати виробництва, або витрати підприємця, і суспільні витрати виробництва. Як відомо, витрати підприємця складаються з витрат на фактори виробництва, або ресурси (кошти - Загальні витрати

витрати утворюють загальні витрати виробництва. Графічно ці види витрат представлені на рис . 19.1. Крива загальних витрат повторює графік змінних витрат, але вона зміщена вгору на величину постійних витрат. Рис. 19.1Совокупние постійні, змінні та загальні витрати. {foto76} У сукупності постійні та змінні витрати дорівнюють сумі внутрішніх і зовнішніх витрат. Складові - 1. Витрати виробництва

витратам, або витратам на їх виробництво. Як відомо, витрати включають в себе витрати праці, капіталу і землі. Надалі вони стали називатися факторіальна витратами. Причому кожна з цих витрат розглядається рівнозначної відповідним доходам: заробітній платі, прибутку, ренті, які являють собою доходи найманого працівника, підприємця (роботодавця) і власника - Постійні витрати

витрати поділяються на постійні та змінні. До постійних витрат відносяться ті витрати, які не змінюють своєї величини із зміною (скороченням або збільшенням) обсягу продукції, що випускається. До такого роду витратам відносяться витрати, пов'язані з експлуатацією будівель, споруд, машин, устаткування, т. е. амортизація, а також утримання адміністративно-управлінського персоналу, - 5. Максимізація прибутку на основі граничних величин

витрати. Останні, як ми вже знаємо, пов'язані з випуском кожної наступної додаткової одиниці продукції порівняно з мали місце обсягом виробництва. У зв'язку з тим, що постійні витрати при цьому не змінюються, постійні граничні витрати завжди дорівнюють нулю. Граничні витрати - це завжди граничні змінні витрати. Отже, крива граничних витрат не пов'язана з - Середні витрати

витрати фірми на виробництво і реалізацію одиниці товару. Виділяють: - середні постійні витрати AFC (англ. average fixed costs), які розраховують шляхом ділення постійних витрат фірми на обсяг виробництва; - середні змінні витрати AVC (англ. average variable costs), які обчислюються шляхом ділення змінних витрат на обсяг виробництва; - середні валові витрати або повна - Витрати суспільства

витрати виробництва включають в себе всю сукупність суспільних витрат на виробництво товару. Ці витрати складаються з витрат на засоби виробництва і робочу силу, а також витрат на створення додаткової вартості, бо в останній також міститься працю. Тому можна сказати, що суспільні витрати виробництва представляють собою ту величину витрат праці, яка потрібна для - Витрати і корисність

витрати того чи іншого товару рівні найвищої корисності благ, які суспільство могло б отримати, якби по-іншому розпорядилося витраченими виробничими ресурсами. В даному випадку витрати розглядаються або переломлюються через призму корисності, інакше кажучи, стають похідною величиною від корисності. Тут витрати виробництва - це непряма, або принесена в жертву - 1. Витрати виробництва: зовнішні і внутрішні

витратами виробництва. Останні в залежності від їх ставлення до власності підприємства і характеру обліку підрозділяються на зовнішні, або явні і внутрішні, або неявні - Тема 7 Теорія виробництва. Витрати виробництва, доходи і прибуток фірми

витрати виробництва. Внутрішні і зовнішні витрати. Витрати виробництва в короткостроковому періоді: види (загальні та середні) та їх динаміка. Поняття і значення граничних витрат . Дохід фірми: сукупний, середній, граничний. Зіставлення доходу і витрат. Визначення оптимального обсягу виробництва. Моделі: «сукупний дохід - сукупні витрати», «граничний дохід - граничні витрати». - Поняття витрат і прибутку

витратами виробництва або просто витратами. Співвідносячи доходи (сукупний дохід) з витратами (часто не тільки з витратами виробництва, але і з іншими витратами - податками, рекламою і т.д.), визначають перевищення доходів над витратами. Це перевищення називається прибутком (чистим доходом). Дане визначення прибутку - в широкому значенні. По суті, це сукупність чистих факторних доходів, - Основні терміни і поняття

витрати виробництва, зовнішні, внутрішні витрати, нормальна прибуток, бухгалтерський прибуток, чистий економічний прибуток, сукупні, постійні, змінні витрати виробництва на весь обсяг випуску і на одиницю продукції, сукупний, середній, граничний дохід, умова максимізації - Критерій максимізації прибутку

витрати. Загальні витрати складаються з суми постійних і змінних витрат незалежно від того, відносяться вони до зовнішніх або до внутрішніх витратам - 28. ВИДИ ВИТРАТ

витрати - всі форми виплат за використання ресурсів. Ці витрати виробництва залежать від кількості використовуваних ресурсів і цін на послуги факторів виробництва. Економічні витрати можуть бути двох видів: 1) зовнішні витрати виробництва (явні) - це витрати на оплату працівників, оплату сировини, матеріалів, палива, нарахування зносу і т. д.; 2) внутрішні витрати виробництва (неявні) - - Ключові терміни

витрати Граничні витрати (MC) Середні постійні витрати (AFC) Середні змінні витрати (AVC) Середні сукупні витрати (АТС) U-образні криві короткострокових середніх витрат Довгострокові середні витрати (LAC) Довгострокові граничні витрати (LMC) Економія від масштабу, або зростаюча віддача від масштабу Постійна віддача від масштабу Негативна економія, або - Економічні та бухгалтерські витрати

витрати. Економічними чи нижчі витрати в сучасній теорії вважають витрати фірми, здійснені в умовах прийняття найкращого господарського рішення щодо використання ресурсів. Це той ідеал, до якого фірма повинна прагнути. Безумовно, реальна картина формування загальних (валових) витрат дещо інша, так як будь-який ідеал є важкодосяжним. Треба сказати, що - Основні поняття

витрати - Постійні витрати - Граничні витрати - Розширення галузі - Зовнішня економія - Досконала конкуренція - Внутрішня економія - Недосконала конкуренція - Диференційований продукт - Монополістична конкуренція - Граничний дохід - Демпінг Антидемпінгові заходи Зворотний демпінг Динамічно зростаюча