8.1. Витрати підприємства і прибуток. Сутність, структура і динаміка витрат

. I »i / шмія товарів і отримання доходу. Після продажу товарів частину вар-MiMщ і ціни продукції відокремлюються і набуває у вигляді грошової. умми форму собівартості, функцією якої є відшкодування іщргбленних засобів виробництва і робочої сили. Таким чином, в м ігржкі підприємства прибуток не входить. Говорячи про витрати виробниц-. ми, Маркс розглядав процес їх формування безпосередньо miI їх елементів в виробничому циклі. Він ігнорував проблему місбанія цін навколо вартості.

It Росії застосовується показник собівартості, що відображає марк-- иг Iскій похід до трактування витрат. Під собівартістю розуміються уражені в грошовій формі поточні витрати підприємства на изго-н тління і реалізацію продукції і грошовий вираз ВАРТОСТІ і фасходованних засобів виробництва, частини вартості відтворення робочої сили і частини вартості (при розширеному відтворенні) додаткового продукту. У собівартість входять лише ті витрати, які тм ит постійний характер (в неї не входять, наприклад, одноразові, рі.ювие витрати і витрати, не пов'язані з виробництвом продукції: по-м <іць сільському господарству, благоустрій міст, збитки від стихійних f н'дствій, втрати через прорахунки в господарській діяльності, штрафи, мші та ін.) У собівартість робіт і послуг включаються матеріальні пірати (сировина і основні матеріали без вартості зворотних відходів, покупні вироби, допоміжні матеріали, паливо, енергія; мтрати на геологорозвідувальні роботи, рекультивацію землі; плата за деревину, воду тощо), амортизація, відрахування на державне соці-ii / iMioe страхування, медичне, майнове страхування, плата за короткостроковий кредит та ін Структура собівартості знаходиться в стадії формування, постійно зазнає змін. Вона може бути <ш Рідшали за такими ознаками, як зв'язок з виробництвом; громадська та виробнича доцільність; орієнтація на суспільно-необхідні витрати праці. Суть собівартості полягає в тому, що завдяки їй можна визначити результативність виробництва будь-якого ютів продукту на будь-якій стадії виробництва, в будь-якій галузі.

Всі витрати діляться на дві групи: прямі, пов'язані з виготовленням конкретного виробу, і непрямі, пов'язані з виготовленням декількох нідов виробів і освоєнням нових видів виробів, тобто здійсненням науково-дослідних і дослідно-конструкторських робіт (НДДКР), виготовленням дослідних зразків і т.д. При плануванні собівартості на перспективний період застосовується нормативний метод, а при оперативній роботі - калькулювання одиниці і загального випуску продукції. Таким чином, собівартість визначається на одиницю найважливіших видів виробів і на весь випуск.

Сутність, структура і динаміка витрат. Підсумковим показником діяльності фірми є загальні витрати за видами ресурсів, які обчислюються множенням кількості, витраченого ресурсу на його ціну, а потім підсумовуванням витрат диференційовано за видами ресурсів.

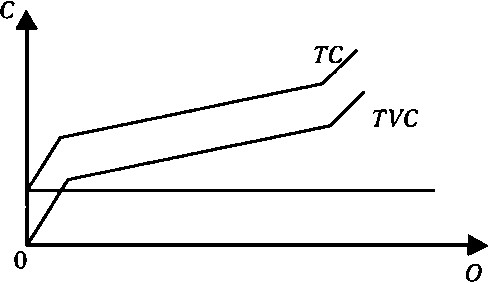

Згідно сучасним західним теоріям витрати поділяються на постійні та змінні, тобто незалежні і залежні від обсягу виробництва. Постійні витрати можуть мати місце навіть у тому випадку, якщо виробництво взагалі не здійснюється - це орендна плата, оплата охорони та управлінського персоналу, податки і т.п. У групу витрат, що залежать від обсягу виробництва, входять плата за вихідні матеріали, напівфабрикати, оплата енергії всіх видів, заробітна плата робітників. Сума постійних (TFC) і змінних (TVС) витрат становить валові (загальні) витрати (ГС), тобто грошові витрати на виробництво продукції: ТС-TFC + TVC. Графічно ця залежність відображена на рис. 8.1.

Для зручності розрахунків кожен вид витрат усредняется шляхом ділення на кількість виробленої продукції. Розрізняють загальні середні витрати (АТС), середні постійні витрати (AFC) та середні змінні витрати (AVC). У мікроекономіці розподіл витрат на постійні та змінні має практичне

Рис. 8.1. Витрати фірми (підприємства)

значення при розрахунках на короткий проміжок часу, так як в тривалому періоді всі витрати мають м-іденціюк зміні.

Крім розподілу витрат виробництва на постійні та змінні застосовується їх диференціація на внутрішні і зовнішні. Внутрішні витрати - це витрати самого підприємства на техніку, технологію і модернізацію виробництва. Під зовнішніми витратами розуміються витрати, пов'язані з постачальниками, за поставлені ресурси та енергію. Ці м гчержкі безпосередньо пов'язані з коливанням цін на ресурсному ринку.

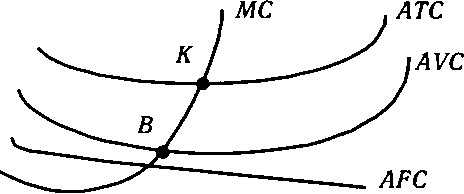

І останніх неокласичних теоріях значне місце відводиться тижневим витратам, які відображають додаткові витрати на ір <шзнодство кожної надпланової одиниці продукції. Ці витрати необхідні при визначенні оптимального обсягу виробництва, при мнором прибуток підприємства може бути максимальною. Подальше \ Не / I ІЧЕНЬ обсягу виробництва, як правило, призводить до зниження при-| * |. | W і. Граничні витрати розраховуються як різниця між валовими н (Держко базового і програмованого періоду.

I {їли на виробництві спостерігається зростання змінних витрат, то зростають н I> бщіе витрати, доти поки величина граничних витрат стане менше середніх (рис. 8.2). При рівності граничних і середніх витрат ринкова ціна стає дорівнює середнім витратам. Таке положення (I очка К на рис. 8.2) називається моментом критичного беззбиткового год (> г, сма виробництва, а сама точка К виступає точкою беззбитковості.

Рис. 8.2. Поведінка фірми в короткостроковому періоді

Протилежні тенденції спостерігатимуться в галузях з низьким органічним будовою капіталу і спочатку високою нормою при були. В цьому випадку відбудеться приплив капіталу, збільшення свавілля ства та випуску товарів, зниження цін і норми прибутку.

Міжгалузева конкуренція є основою постійного руху капіталів і вдосконалення галузевої структури суспільного виробництва. Економічні служби підприємств постійно определя ють так звані альтернативні витрати, які мають місце на аналогічних підприємствах галузі, тим самим визначаючи економічну кон'юнктуру в галузі та перспективи розвитку підприємства. У цих умовах постійно з'являються нові товари, виникають межотрасл ші компанії і прискорюється процес міжгалузевого переливу капіталу. У реальному житті постійно визначають альтернативні витрати для можливості здійснення вибору між різними економічними рішеннями. Зазвичай на регульованому ринку витрати дорівнюють поточної усталеним нині ринковою ціною при наявності блш ких цін. Альтернативні витрати дорівнюють близькою найвищою ціною. У виробничій діяльності концепція альтернативних витрат має значення раціонального використання того чи іншого виду ресурсів: що вигідніше - виробляти даний продукт у себе на підприємстві або купити його на стороні?

Нерідко має місце перенесення частини витрат на інші сфери народного господарства, званий витратами переливу. Так, якщо фірма забруднює навколишнє середовище, тобто переносить частину своїх витрат на населення, то, природно, вона заощаджує свої витрати, занижує свої витрати у третьої сторони. При цьому фірма може керуватися такими міркуваннями: вклавши 1 млн дол в очисні споруди, вона порахує їх даремно витраченими в порівнянні з їх вкладенням у виробництво.

Найбільш передовими методами зниження витрат виробництва на Заході є:

1) своєчасне постачання комплектуючих виробів (японська система «Канбан»: наступний етап виробництва як би «втягує» строго необхідне йому для певного періоду кількість деталей у попереднього етапу);

2) нагляд за якістю допомогою робітничого контролю;

3) наукова організація праці та впровадження передових організаційно-технічних прийомів, підвищення гнучкості та динамічності виробництва відповідно до попиту;

4) контроль за виробничими процесами, запасами сировини, поставками матеріалів;

i) інвестування коштів в нову техніку і технологію , б) прискорення обороту капіталу, матеріально-технічних запасів; /) зниження часу і витрат на налагодження обладнання.

Інформація, релевантна " 8.1. Витрати підприємства і прибуток. Сутність, структура і динаміка витрат "

- Змінні витрати з-змінюються відповідно до динаміки обсягу виробництва.

Витрати з-змінюються відповідно до динаміки обсягу виробництва. Два типи витрат є похідними від со-сукупними витрат фірми. Середні сукупні витрати - це відношення сукупних витрат до обсягу випуску. Граничні витрати - це прирощення сукупних витрат при збільшен-ванні обсягу випуску на одиницю продукції. При аналізі поведінки фірми корисно перед-ставити - Тема 7 Теорія виробництва. Витрати виробництва, доходи і прибуток фірми

витрати виробництва. Внутрішні і зовнішні витрати. Витрати виробництва в короткостроковому періоді: види (загальні та середні) та їх динаміка. Поняття і значення граничних витрат. Дохід фірми: сукупний, середній, граничний. Зіставлення доходу і витрат. Визначення оптимального обсягу виробництва. Моделі: «сукупний дохід - сукупні витрати», «граничний дохід - граничні витрати». - Поняття витрат і прибутку

витратами виробництва або просто витратами. Співвідносячи доходи (сукупний дохід) з витратами (часто не тільки з витратами виробництва, але і з іншими витратами - податками, рекламою і т.д.), визначають перевищення доходів над витратами. Це перевищення називається прибутком (чистим доходом). Дане визначення прибутку - в широкому значенні. По суті, це сукупність чистих факторних доходів, - Глава 10. Капітал, витрати виробництва, ціна і прибуток

витрати виробництва. Ціна і прибуток Поняття «капітал», «ціна», «прибуток» так само поширені в економічній теорії, як і поняття «гроші», «власність», «заробітна плата». Мета теми - з'ясувати сутність даних категорій, розкрити їх структуру і форми - Глава 6. Виробництво і фірма. Витрати, виручка і прибуток

підприємства (фірми) на ринку, формування індивідуальної пропозиції, його структуру, динаміку, взаємозв'язок з цінами. У створення цієї теорії значний внесок внесли представники і класичної, і неокласичної шкіл економічної - Глава 6. Виробництво і фірма. Витрати, виручка і прибуток

підприємства (фірми) на ринку, формування індивідуальної пропозиції, його структуру, динаміку, взаємозв'язок з цінами. У створення цієї теорії значний внесок внесли представники і класичної, і неокласичної шкіл економічної - Терміни і поняття

витрати Альтернативні (змінні) витрати Бухгалтерська (фінансова) прибуток Прямі витрати Непрямі витрати Постійні витрати Змінні витрати Валові (загальні) витрати Середні витрати Граничний продукт Граничні витрати Позитивний і негативний ефект - 28. ВИДИ ВИТРАТ

витрати - всі форми виплат за використання ресурсів. Ці витрати виробництва залежать від кількості використовуваних ресурсів і цін на послуги факторів виробництва. Економічні витрати можуть бути двох видів: 1) зовнішні витрати виробництва (явні) - це витрати на оплату працівників, оплату сировини, матеріалів, палива, нарахування зносу і т. д.; 2) внутрішні витрати виробництва (неявні) - - Лінія ціни горизон- Тальне, так як фірма є приймаючою ціну.

витрати. Тобто якщо фірма збільшить обсяг випуску на одиницю, додатковий дохід (MRx) перевищить до-ти додаткові витрати (MCx). Прибуток, яка, як ми пам'ятаємо, дорівнює різниці валового доходу та сукупних витрат, зросте. Отже, поки предель-ний дохід перевищує граничні витрати, як, скажімо, при обсязі випуску Q1, фірма може збільшувати прибуток, нарощуючи обсяг випуску. - 2.4.3. Порівняльний аналітичний баланс

підприємство, а лише оцінює стан активів і наявність коштів для погашення - Економічні та бухгалтерські витрати

витрати. Економічними чи нижчі витрати в сучасній теорії вважають витрати фірми, здійснені в умовах прийняття найкращого господарського рішення щодо використання ресурсів. Це той ідеал, до якого фірма повинна прагнути. Безумовно, реальна картина формування загальних (валових) витрат дещо інша, так як будь-який ідеал є важкодосяжним. Треба сказати, що - Лекція 10 Тема: ВИТРАТИ ВИРОБНИЦТВА ФІРМИ. ТЕОРІЯ ВИТРАТ

витрати в короткостроковому і довгостроковому - Питання 58Концепціі прибутку.

витратами, тобто платою за виробничі ресурси постачальників. Бухгалтерський прибуток відрізняється від економічного прибутку на величину неявних (внутрішніх) витрат, оскільки економічна прибуток не включає в себе економічні витрати. Економічний прибуток - загальна виручка за вирахуванням всіх витрат (явних і неявних), включаючи в неявні витрати і нормальний прибуток підприємця. Під - В $ В $ В $ в $ В $ [Q) [TR) [TC) (77? - TC) [MR=DTR / DQ1 [MC-DTC / DQ1 0 0 3 -3 1 6 5 1 6 2 2 12 8 4 6 3 !

витрати - $ 3, так що його виробництво збільшує прибуток ще на $ 3 (з $ 1 до $ 4). До тих пір поки граничний дохід перевищує граничні витрати, зростання обсягу випуску веде до збільшення прибутку. Але як тільки ферма Смитов досягає обсягу випуску в 5 галонів, ситуація становит-ся прямо протилежною. Шостий галон принесе граничний дохід в $ 6, а граничні витрати складуть $ 7, - Тому витрати, пов'язані з вироб- виробничими потужностями підприємств, в довгостроковому

витрати, пов'язані з виробничими потужностями підприємств, в довгостроковому періоді є змінними. Оскільки багато витрати є постійними у короткостроковому періоді, але змінними в довгостроковому, криві витрат фірми в довгостроковому періоді відрізняються від кривих витрат в короткостроковому періоді. Розглянемо рис. 13.7. На ньому зображені три криві середніх сукупних - Питання для самоперевірки

витрати? 7. Порівнюючи криві на графіку, можна зробити висновок, що: а) із зростанням обсягу продукції зростання витрат прискорюється, б) із зростанням обсягу продукції зростання витрат сповільнюється; в) витрати на виробництво продукції не залежать від обсягу; г) витрати на виробництво продукції змінюються пропорційно зростанню обсягу. 8. Сукупний дохід підприємства становить 600 тис. грош. од.