| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Одним з найважливіших джерел фінансування виробничої і збутової діяльності компаній є лізинг.

лізинг (Від англ, to lease - здати в оренду) - вид фінансових послуг, форма кредитування при придбанні основних фондів підприємствами або дуже дорогих товарів фізичними і юридичними особами. Лізинг являє собою різновид оренди, коли підприємство (лізингоодержувач) в силу відсутності необхідних коштів не може відразу придбати необхідне обладнання у власність і бере його в оренду у компанії - лізингодавця (в якості якої може виступати банк, спеціалізована фінансова лізингова компанія або промислова компанія- виробник) на умовах щомісячних або щорічних платежів. Після закінчення терміну оренди за умови виплати повної вартості лізингового обладнання воно може надійти в повну власність лізингоодержувача.

Об'єктом лізингу в Росії виступають залізничні вагони, автомобілі, літаки, промислове обладнання (наприклад, бурові установки для буріння нафтогазових свердловин, системи верхнього приводу для бурових установок, а також різна колісна техніка, починаючи від простих вантажних автомобілів, закінчуючи дорогим специфічним обладнанням, розміщеним на спеціальному шасі, для виробництва спеціалізованих робіт на свердловині). Суб'єкти, які використовують лізингові технології, як правило, - промислові та торговельні компанії, хоча останнім часом активізувалися лізингові послуги для індивідуальних клієнтів на ринку легкових автомобілів.

Фінансовий лізинг - відносно нова для російського фінансового сектора послуга, але вона починає активно розвиватися (табл. 9.13). Так, за 10 років загальна вартість договорів фінансового лізингу збільшилася майже в 30 разів. Це суттєвий прогрес для російської економіки.

Зазнає зміна і структура лізингу. Якщо на початку 2000-х рр. велика частина договорів лізингу (понад 60%) припадала на машини і обладнання, то до середини 2000-х рр. частка машин і устаткування знизилася до менш 1/3, зате в два рази, до 70,3% зросла частка транспортних засобів.

Автомобільний лізинг для фізичних осіб - одна з небагатьох фінансових послуг, до останнього часу не представлена в Росії, але здатна істотно вплинути на структуру продажів автомобілів. У США, а також країнах Західної та Східної Європи частка лізингу для приватних клієнтів досягає 25% від загального обсягу продаваних автомобілів.

Як вважають експерти, точкою зростання лізингової галузі в найближчі два-три роки може стати лізинг импортозамещающего обладнання. Згідно з дослідженням «Експерта РА», в середньому частка імпортного обладнання в новому бізнесі лізингових компаній за 9 міс. 2014 р склала близько 55% (роком раніше близько 60%), при цьому в ряді галузей його частка становить не менше 70%. Загострення зовнішньополітичної ситуації та введення економічних санкцій відносно ряду стратегічних галузей Росії підштовхнули Уряд РФ і великі держкомпанії до розробки програм, спрямованих на розвиток імпортозамінних виробництв. Не останню роль в їх розвитку може зіграти лізинг вітчизняного обладнання, але реалізувати його потенціал можливо лише в довгостроковій перспективі.

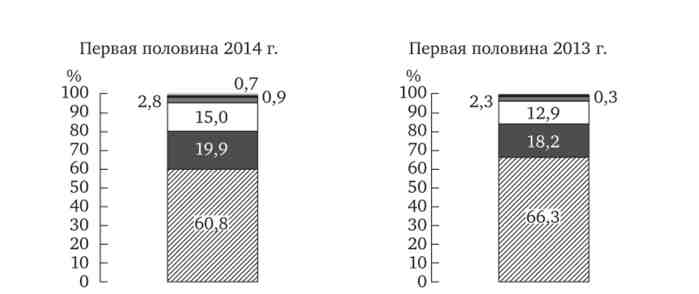

Фінансування лізингових угод в більшості випадків здійснюють банки (понад 60%), порівняльна невелика частка (10- 15%) припадає на власні кошти компаній (рис. 9.19).

Загальна вартість договорів фінансового лізингу, укладених організаціями, що здійснюють діяльність у сфері фінансового лізингу в Російській Федерації, в фактично діючих цінах, в 2003-2013 рр.

124

|

Вартість договорів, млрд руб. |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Загальна вартість договорів фінансового лізингу |

30,1 |

69,8 |

129,7 |

156,2 |

385,9 |

372,1 |

264,2 |

458,1 |

749,5 |

778,0 |

893,0 |

|

У тому числі: будівель (крім житлових) і споруд |

0,6 |

1,5 |

2,9 |

7,4 |

10,3 |

13,7 |

13,9 |

11,0 |

20,6 |

12,7 |

10,4 |

|

машин і обладнання |

20,0 |

33,5 |

43,6 |

76,2 |

164,5 |

153,0 |

92,5 |

192,3 |

189,9 |

262,4 |

253,1 |

|

з них комп'ютерів і комп'ютерних мереж |

0,8 |

0,9 |

1,7 |

1,9 |

2,7 |

1,7 |

1,5 |

5,4 |

1,1 |

0,9 |

1,5 |

|

транспортних засобів, з них: |

9,5 |

34,7 |

82,8 |

68,0 |

207,4 |

204,7 |

156,6 |

254,7 |

536,3 |

499,8 |

627,8 |

|

автомобілів (включаючи автобуси і тролейбуси) |

- |

- |

20,6 |

47,2 |

115,1 |

103,6 |

36,8 |

99,9 |

131,2 |

178,6 |

252,8 |

|

судів |

- |

- |

0,7 |

0,6 |

0,8 |

0,9 |

0,1 |

0,5 |

12,9 |

10,7 |

18,8 |

|

залізничних транспортних засобів |

- |

- |

6,9 |

9,8 |

19,0 |

26,0 |

41,5 |

129,3 |

327,8 |

293,4 |

220,5 |

|

апаратів літальних повітряних |

- |

- |

42,3 |

4,9 |

63,9 |

45,3 |

75,9 |

21,5 |

54,2 |

16,7 |

133,9 |

|

робітника, продуктивного і племінної худоби |

- |

од |

0,4 |

4,6 |

3,6 |

0,7 |

1,2 |

0,1 |

2,7 |

3,1 |

1,7 |

125

|

Вартість договорів, млрд руб. |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Загальна вартість договорів фінансового лізингу,% від виробленого, в тому числі: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

будівель (крім житлових) і споруд |

2,0 |

2,2 |

2,3 |

4,7 |

2,7 |

3,7 |

5,3 |

2,4 |

2,7 |

1,6 |

1,2 |

|

машин і обладнання |

66,4 |

48,0 |

33,6 |

48,8 |

42,6 |

41,1 |

35,0 |

42,0 |

25,3 |

33,7 |

28,3 |

|

з них комп'ютерів і комп'ютерних мереж |

2,5 |

1,3 |

1,3 |

1,2 |

0,7 |

0,5 |

0,6 |

1,2 |

0,1 |

ОД |

0,2 |

|

транспортних засобів, з них: |

31,6 |

49,7 |

63,8 |

43,5 |

53,7 |

55,0 |

59,3 |

55,6 |

71,6 |

64,2 |

70,3 |

|

автомобілів (включаючи автобуси і тролейбуси) |

- |

- |

15,9 |

30,2 |

29,8 |

27,8 |

13,9 |

21,8 |

17,5 |

23,0 |

28,3 |

|

судів |

- |

- |

0,5 |

0,4 |

0,2 |

0,2 |

0,03 |

од |

1,7 |

1,4 |

2,1 |

|

залізничних транспортних засобів |

- |

- |

5,3 |

6,3 |

4,9 |

7,0 |

15,7 |

28,2 |

43,7 |

37,7 |

24,7 |

|

апаратів літальних повітряних |

- |

- |

32,6 |

3,1 |

16,6 |

12,2 |

28,7 |

4,7 |

7,2 |

2,1 |

15,0 |

|

робітника, продуктивного і племінної худоби |

- |

0,1 |

0,3 |

2,9 |

0,9 |

0,2 |

0,4 |

0,03 |

0,4 |

0,5 |

0,2 |

Мал. 9.19. Структура джерел фінансування лізингових угод, %ь.

й - банківські кредити; ? - аванси; ? - власні кошти;

? - облігації; ? - інші джерела; ? - векселі

Сучасній різновидом лізингу на ринку оборотних коштів є факторинг.

факторинг - це фінансування компаній під поступку їх дебіторської заборгованості (майбутніх платежів третьої сторони за постачання товару). За даними Асоціації факторингових компаній (АФК), сукупний оборот російського факторингу складає більше 1 трлн руб. на рік. Лідерами ринку є «ВТБ факторинг» (23% сукупного обороту), Промсвязьбанк (20%) і Альфа-банк (10%).

У Росії перші спроби впровадження факторингу були зроблені наприкінці 1991 р Токобанк, а потім в 1994 г.- Тверьуниверсалбанком, і трохи пізніше до нього приєднався Мосбізнесбанк.

Згідно з розрахунками «Експерт РА» у 2002 році, обсяг російського ринку факторингу був 221,5 млн дол. У 2003 році цей показник зріс до 732,1 млн дол. А за підсумками 2004 р, перевищив позначку 2,16 млрд дол .

Екстенсивний зростання на ринку факторингу, який почався в 2003 р, припинився восени 2008 р через фінансову кризу. Згідно з розрахунками «Експерт РА», частка факторингу в ВВП скоротилася з 1,56% у 2007 році до 1,44% в 2008 р У 2009 р ринок факторингу впав на 40% - наслідок зниження попиту з боку споживачів і посилення вимог до клієнтів і дебіторам з боку компаній-факторів.

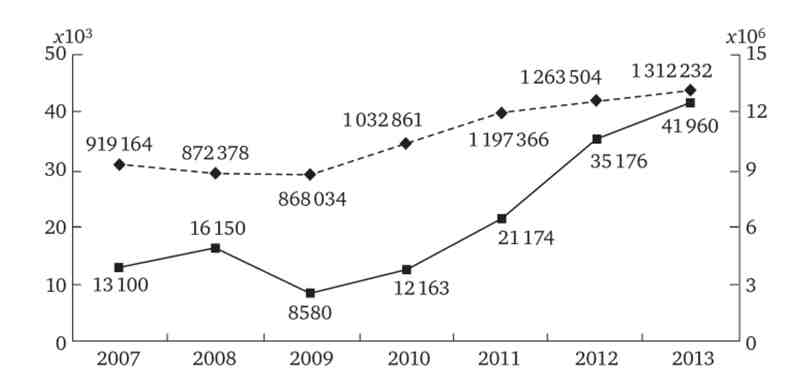

Кризовий період для російського факторингового ринку закінчився в кінці 2009 р З 2010 р починається досить швидке зростання цього сегмента фінансового сектора (рис. 9.20).

За темпами зростання Росія тут обганяє Європу, де дана фінансова послуга розвивається вже давно, хоча за загальним обороту російський ринок ще відстає від провідних західних країн, неухильно, втім, наближаючись до світового рівня.

Мал. 9.20. Оборот ринку факторингу в Росії і в Європі в 2007-2013 рр .:

-?--Росія; --- Європа

Практика бізнесу

Бізнес все частіше вибирає факторинг замість кредиту. Оборот російського факторингу в сегменті малого і середнього бізнесу за підсумками I півріччя 2014 р склав 200 млрд руб., Відзначається в дослідженні Асоціації факторингових компаній (АФК).

Частка угод з дрібним і середнім бізнесом (МСБ) в обороті і сукупному портфелі факторів склала 25%. При цьому частка факторингових операцій з клієнтами-МСБ, зайнятими в оптовій і роздрібній торгівлі, вище - в сукупному обороті вона склала 59%, а в сукупному портфелі - 45%. Найбільший внесок у зростання ринку внесли підприємства середнього бізнесу, що знаходяться на обслуговуванні у чинників, цільової нішею для яких є переважно великі клієнти.

«Підприємства малого та середнього бізнесу (МСБ) мають великий потенціал на ринку факторингу, - вважає віце-президент, керуючий директор по факторингу Промсвязьбанка Віктор Носов.- Зростаючий інтерес з боку компаній підтверджується тим, що їх частка в обороті ринку постійно зростає. Для компаній, що працюють на умовах відстрочення платежу, незалежно від сфери діяльності, в поточних економічних умовах факторинг може стати незамінним фінансовим інструментом ».

На думку начальника управління факторингу банку «Глобекс» Романа Каблова, у ринку факторингу зараз більше можливостей для зростання, так як більша частина компаній працює в сфері торгівлі та послуг. У цих сферах можуть використовуватися практично всі види факторингу. «Ринок зростає за рахунок припливу нових клієнтів з сектора МСБ. Фактори приймають на обслуговування не тільки торгові мережі як дебіторів, а й звичайні оптові компанії та навіть індивідуальних підприємців », - зазначив експерт.

З огляду на, що в більшості випадків клієнти орендують і офіси, і складські приміщення, то факторинг як беззаставне фінансування має перевагу перед кредитуванням, додав Каблов. За оцінками факторів, в цьому році оборот факторингу в сегменті МСБ може досягти 450 млрд руб. «Основним стимулом для зростання ринку факторингу є посилення конкуренції між факторами, що призводить до появи нових послуг, що значно підвищують якість обслуговування клієнтів», - уклав Роман Каблов.