| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Під економічним зростанням прийнято розуміти довгострокову тенденцію збільшення реального ВВП на душу населення в державі. Важливість цієї тенденції добре ілюструє наступний приклад: з 1870 по 2000 р ВВП США на душу населення в реальному вираженні збільшився в 10 разів (з 3340 дол, до 33 330 дол.), Що відповідає середньому темпу росту 1,8% в рік. Якби темп зростання економіки США починаючи з 1870 р був на 1% менше і становив 0,8% на рік, то в 2000 р ВВП США на душу населення становив би всього 9450 дол., В 3,5 рази менше, ніж фактичний. А якби темп зростання дорівнював 2,8% в рік, то ВВП США на душу населення в 2000 р став би 127 000 долл.- при збереженні темпу зростання в 1,8% США змогли б досягти цього рівня тільки до 2074 р

Економічне зростання є фактично єдиним фактором, від якого залежить національний дохід. Чим вище темп економічного зростання, тим вище рівень життя в державі. І якщо порівнювати між собою різні країни, то відмінності в рівні доходу виявляться ще більш вражаючими. Наприклад, в 2013 р ВВП па душу населення (за ПКС) Норвегії, однієї з найбагатших країн, складав 65 461 дол., А той же показник для Малаві, одній з найбідніших країн, був в 84 рази менше і дорівнював 780 дол.1

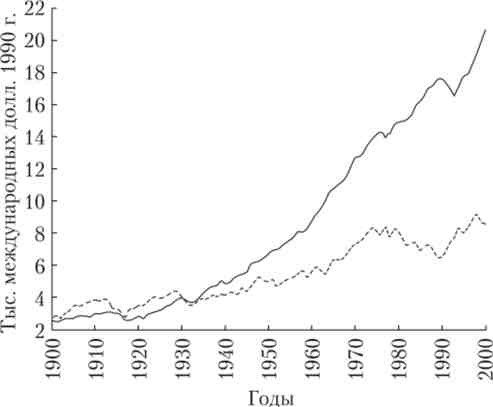

На рис. 19.1 наведені графіки ВВП на душу населення з 1900 по 2000 р для Аргентини і Швеції. Середньорічний темн зростання ВВП на душу населення для Аргентини за XX ст. склав 1,27%, а для Швеції - 2,16%. Різниця в темпах зростання менш ніж в 1% привело до того, що якщо на початку XX ст. Аргентина була навіть трохи багатшими Швеції, то на початку XXI ст. ВВП на душу населення в Швеції вже в 2,5 рази перевищував аналогічний показник для Аргентини.

Мал. 19.1. ВВП на душу населення Швеції та Аргентини в XX ст.2: - Швеція; ...- Аргентина

Міжнародний долар 1990 г. (долар Гирі - Хаміса) - гіпотетична валюта, що володіє однаковою купівельною спроможністю з доларом США в 1990 р Така валюта часто використовується для зручності порівняння макроекономічних показників у різних країнах.

Основне питання теорії економічного зростання оригінально і афористично сформулював американський економіст Девід Лендіс, назвавши свою книгу «Багатство і бідність народів: чому деякі так багаті,

а інші так бідні »1. Щоб зрозуміти, чому країни гак сильно відрізняються за рівнем життя, потрібно з'ясувати, чому між довгостроковими темпами зростання різних країн спостерігаються такі відмінності. Необхідно досліджувати, які чинники і чому можуть впливати на економічне зростання. Дуже часто подібні дослідження приводять до побудови моделі, яка намагається пояснити більшість спостережуваних в реальному світі макроекономічних даних і тенденцій.

Відомий економіст Ніколас Калдор сформулював шість «стилізованих фактів», які, як він вважав, характеризують процес довгострокового економічного розвитку в реальних економіках, і які повинна включати в себе будь-яка модель зростання:

Існують емпіричні підтвердження того, що в довгостроковій перспективі в розвинених країнах виконуються властивості 1-2 і 4-6. Самим же суперечливим твердженням в цьому списку може вважатися третій факт. Калдор запропонував його, грунтуючись на даних про реальну ставку відсотка в Великобританії, в яких не спостерігалося довгострокового тренда і розкид був украй невеликий. При цьому Калдор відзначав, що третій факт суперечить поглядам і висновків практично всіх класичних економістів. А. Сміт, Д. Рікардо, К. Виксель і К. Маркс визнавали, що з розвитком економіки і накопиченням капіталу норма прибутку на капітал стабільно зменшується в довгостроковому періоді (хоча і пропонували абсолютно різні пояснення цьому феномену). Останні дані для США і деяких інших розвинених країн швидше свідчать про те, що реальна ставка відсотка в довгостроковому періоді знижується. Так що справедливість гіпотези Калдора про постійну прибутковості капіталу залишається відкритим питанням.

Це цікаво

Французький економіст Тома Пікетті в своїй недавній гучній книзі «Капітал в двадцять нервом столітті»1 наводить безліч історичних і сучасних даних, які можуть привести до перегляду «стилізованих фактів» Калдора. За даними Пикетт, з кінця 1970-х рр. по теперішній час в світовій економіці значно зросла і продовжує зростати відношення капіталу до випуску. Крім того, явну тенденцію до збільшення демонструє частка доходу капіталу. Ці спостереження суперечать четвертому і п'ятому фактами Калдора. На думку Пикетт, це відбувається через недостатнє темпу економічного зростання і може призвести до високого майнової нерівності і концентрації багатства в руках невеликого відсотка населення.

Пікет також наводить свої оцінки «чистої» прибутковості капіталу для Великобританії і Франції. За його даними, норма прибутку на капітал зазвичай коливалася навколо значення 4-5%, не демонструючи зростаючого або знижується тренда. У той же час, він обережно визнає, що в дуже довгостроковому періоді, норма прибутку, можливо, трохи зменшилася. Так що дані Пикетт, скоріше, свідчать про те, що третій факт Калдора виконується.

Так чи інакше, більшість «стилізованих фактів» може бути пояснено в моделі Солоу, з якої, власне, і бере початок вся сучасна теорія економічного зростання. Ця модель була запропонована в 1956 р одночасно Робертом Солоу (лауреатом премії пам'яті А. Нобеля з економіки 1987 г.), і, в менш суворої математичної формулюванні, Тревором Сваном, тому іноді її називають моделлю Солоу - Свана. Модель ґрунтується на неокласичної виробничої функції з двома факторами виробництва - фізичним капіталом і працею - і акцентує увагу на важливості процесу накопичення капіталу в економіці. В рамках найпростішого припущення про те, що в запас капіталу завжди інвестується постійна частина випуску, модель Солоу демонструє, що збільшення частки інвестицій в капітал веде до короткострокового збільшення темпу зростання випуску на душу населення. При цьому, якщо не припускати постійного поліпшення рівня технологій в економіці, в довгостроковому періоді випуск на душу населення буде постійним. Довгострокове зростання в моделі Солоу виникає тільки при наявності в економіці екзогенного технічного прогресу, постійно збільшує продуктивність факторів виробництва. Описуючи це явище, економісти зазвичай говорять про постійному темпі зростання технічного прогресу. У цих умовах темп зростання випуску на душу населення в довгостроковій перспективі буде збігатися з темпом зростання технічного прогресу. Таким чином, модель Солоу є моделлю екзогенного економічного зростання - вона пояснює довгострокове зростання в економіці виключно зовнішніми факторами.