3.1. Економічні агенти і їхні інтереси

Суб'єкти ринкових відносин. В економічній теорії виділяють три основні суб'єкти ринкових відносин - домогосподарства, фірми і держава.

Домогосподарство являє собою господарську одиницю, певну сукупність осіб, що живуть під одним дахом і приймаючих загальні фінансові рішення. Домогосподарства характеризуються такими рисами.

1. Кожне господарство приймає єдине рішення, як ніби воно складається з однієї людини.

2. Домогосподарства є повноправними власниками економічних ресурсів і самостійно приймають рішення про їх продаж виробникам. Вони надають належні їм ресурси для здійснення процесу виробництва, а на отримані в результаті цього кошти купують товари та послуги для особистого споживання.

3. Будь-яке домогосподарство, приймаючи рішення, прагне отримати максимальне задоволення своїх потреб.

Фірма може бути визначена як економічний суб'єкт, займаючи-і нційся виробничою діяльністю і володіє господарською

Активну роль в ринковій економіці відіграє держава (правитель-г то), яке збирає податки з домогосподарств і фірм, а потім використовує кошти державного бюджету для закупівлі товарів (наприклад, напування техніки), на утримання державного сектора економіки, соціальні виплати (пенсії, стипендії, допомоги) і т.д.

У сучасній Росії зазначені суб'єкти господарювання перебувають поки 'ппнь в процесі становлення своїх економічних функцій. Те, що вони виконують ринкові функції не повною мірою, пов'язано з двома чинниками. По-перше, російські домогосподарства в чому мають натуральний характер. У нас велика частка робіт на себе. Це призводить до того, що з ринку відволікається частина пропозиції праці і частина попиту на товари і послуги. По-друге, пропозиція деяких ресурсів, таких як капітал, з боку домашніх господарств незначно, оскільки накопичене приватне багатство в матеріальній формі вельми обмежена. І все ж у деяких сферах роль домогосподарств в ринковій економіці вже склалася. Зокрема, домогосподарства виступають в Росії постачальниками двох таких важливих економічних ресурсів, як праця і підприємницькі здібності. Сплеск підприємницької активності населення - від (> рганизации великих фірм до індивідуально-сімейно-трудової діяльності - створив ринкову середу в економіці країни.

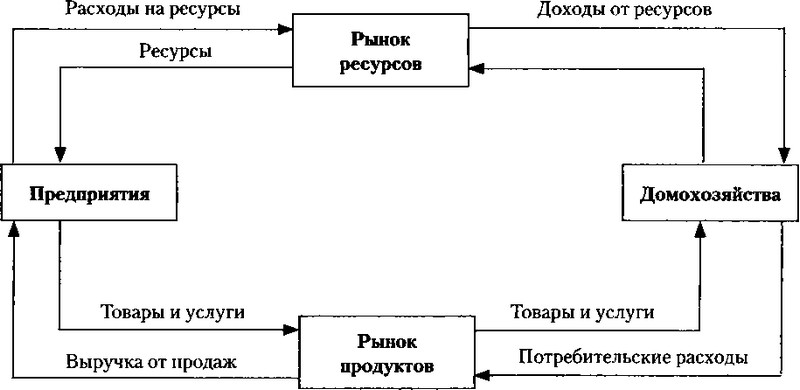

Модель кругових потоків витрат і доходів. Взаємовідносини між суб'єктами ринкової економіки описуються за допомогою моделі кругових потоків їх витрат і доходів, представлених як у речовій, так і в грошовій формі (рис.

ального попиту. Безперервність цих процесів може тривати лише за умови, коли товарним потокам протистоять потоки грошових доходів, що сформувалися у відносно відокремлені ринки грошей і цінних паперів. По суті, це єдиний потік, але кожен вид товарів формує щодо відокремлений ринок.

Рис. 3.1. Кругообіг ресурсів, продуктів і доходу

Кінцевий результат такого кругообігу складають: а) реальний потік економічних ресурсів, товарів і послуг (проти годинникової стрілки), б) грошовий потік доходів і споживчих витрат (за годинниковою стрілкою). Ці потоки є не тільки одночасними, але і систематично поновлюються.

Діяльність економічних агентів як суб'єктів економічних відносин головним чином визначається панівною в суспільстві формою власності на умови і результати виробництва.

Інформація, релевантна " 3.1. Економічні агенти і їхні інтереси "

- Порядок стягнення та повернення ПДФО

агентом з доходу платника податків суми податку підлягають поверненню податковим агентом з подання платником податків відповідної заяви. Суми податку, не утримані з фізичних осіб або утримані податковими агентами не повністю, стягуються ними з фізичних осіб до повного погашення цими особами заборгованості з податку в порядку, передбаченому НК. Суми податку, не стягнені - Терміни і поняття

агенти Економічні інтереси Власність Доходи Факторні доходи Витрати виробництва Прибуток Нормальна прибуток Економічна - 1. Економічні агенти

економічних ресурсів випливає необхідність господарської діяльності. Часто господарську діяльність називають простіше - економікою. При цьому, як зазначалося вище, економічна (господарська) діяльність є не що інше, як постійна робота з оцінки, порівняно, відбору альтернативних варіантів використання економічних ресурсів. У господарській діяльності беруть участь господарюючі - Тема 13 Інші податки та збори, що стягуються з юридичних осіб

агентського договору) фактична реалізація товарів (робіт, послуг) покупцям проводиться комісіонером (повіреним , агентом) та грошові кошти за реалізований товар (роботи, послуги) надходять до каси (на розрахунковий рахунок) комісіонера (повіреного, агента), обов'язок по сплаті податку і перерахування його до бюджету покладається на комісіонера (повіреного, агента), який визнається в цьому - ОСНОВНІ ПОНЯТТЯ

економічно взаємодіють в різних формах на макро-і мікрорівні. ГЛОБАЛІЗАЦІЯ СВІТОВОЇ ЕКОНОМІКИ - процес посилення взаємозалежності економічних агентів до такого ступеня, коли дії одного з них зачіпають інтереси всіх інших (приймають глобальний характер) і одночасно надають вплив на процеси і явища в інших сферах. Логічне продовження - Особливості обчислення податку податковими агентами. Порядок і строки сплати податку податковими агентами

агент, за винятком доходів, щодо яких літочислення і сплата податку здійснюються з заліком раніше утриманих сум податку. Обчислення сум податку проводиться податковими агентами наростаючим підсумком з початку податкового періоду за підсумками кожного місяця стосовно всіх доходів, щодо яких застосовується податкова ставка 13%, нарахованих платнику податку за даний період, з - Усунення подвійного оподаткування

агентами, - підтвердження податкового агента. Підтвердження, вказане в НК, діє протягом податкового періоду, в якому воно представлено податковому агенту. У статті 312 ПК зазначено, що при застосуванні положень міжнародних договорів РФ іноземна організація повинна подати податковому агенту, яка виплачує дохід, підтвердження того, що ця іноземна організація має - Економічні інтереси

економічних агентів обумовлюються їх становищем в економічній системі, виконуваними ними функціями. Домашні господарства прагнуть максимізувати корисність благ, придбаних на доходи; вони ранжирують свої потреби та здійснюють витрати в межах наявних у них бюджетів. Рішення, що приймаються підприємствами (фірмами), неоднозначні: вони визначаються не тільки прагненням максимізувати - Особливості визначення податкової бази з урахуванням сум, пов'язаних з розрахунками по оплаті товарів (робіт, послуг)

агентом страхувальника-кредитора, якщо страхують договірні зобов'язання передбачають поставку страхувальником товарів (робіт, послуг), реалізація яких визнається об'єктом оподаткування відповідно до статті 146 НК. Наведені вище положення не застосовуються щодо операцій з реалізації товарів (робіт, послуг), які не підлягають оподаткуванню (звільняються від оподаткування), а - Особливості визначення податкової бази податковими агентами

агентами. При цьому податковими агентами визнаються організації та індивідуальні підприємці, які перебувають на обліку в податкових органах, які набувають на території РФ товари (роботи, послуги) у зазначених іноземних осіб. Податкові агенти зобов'язані обчислити, утримати у платника податків і сплатити до бюджету відповідну суму податку незалежно від того, виконують вони обов'язки - Контрольні питання

агента, в чому його основні функції? 6. Визначте основні права та обов'язки платників податків (платників зборів), податкових агентів. 7. Дайте коротку характеристику податкових органів, назвіть їх основні права та обов'язки. 8. У якому випадку Федеральна митна служба Росії має контрольними повноваженнями у сфері оподаткування? 9. Назвіть основні завдання та функції - Особливості обчислення податку щодо окремих видів доходів. Порядок сплати податку

агентами, на основі укладених договорів цивільно-правового характеру, включаючи доходи за договорами найму або договорами оренди будь-якого майна, 2) фізичні особи - виходячи із сум, отриманих від продажу майна, що належить цим особам на праві власності; 3) фізичні особи - податкові резиденти РФ, які отримують доходи від джерел, що знаходяться за межами РФ, - виходячи з сум - Висновки

економічної діяльності є економічні агенти - домашні господарства, підприємства (фірми), держава та її структури (установи), некомерційні організації. Економічні агенти розрізняються по відношенню до факторів виробництва та виконуваних ними функцій. 3. Інтереси учасників господарської діяльності дуже різноманітні і суперечливі. Тому необхідні їх узгодження та - § 12.2. Податкові агенти та збирачі податків

економічного розвитку, 1996. С.68-70. 3. Фінансово-кредитний словник. 2-е вид. стереотип.: в 3 т. М.: Фінанси і статистика, 1994. Т. 2. С. 11. 4. Міститься в комп'ютерних базах - 2.5. Принцип рівноважного аналізу

економічна ефективність. 3. Умова оптимальності по Парето. Основні поняття і категорії: економічну рівновагу, економічна ефективність, економічна ефективність по Парето, умови неоптимальности (економічної неефективності). В економіці, як і в природі, все прагне до рівноваги. Закон збереження енергії, відкритий Ньютоном, в застосуванні до економічного аналізу може - 1.5 Мікроекономіка і макроекономіка

економічна теорія ділиться на два розділи-мікроекономіку і макроекономіку. Мікроекономіка вивчає поведінку окремих економічних агентів: індивідуумів, домогосподарств, підприємств, власників первинних виробничих ресурсів. У центрі її уваги - ціни та обсяги виробництва і споживання конкретних благ, стан окремих ринків, розподіл ресурсів між альтернативними цілями. - Умови виникнення ринку

економічних агентів. Друга умова - самостійність економічних агентів, або, як часто кажуть економісти, відособленість господарюючих суб'єктів. Товарний обмін обов'язково передбачає прагнення до взаємовигідності. Ніхто не хоче програти, тобто всі хочуть отримати натомість свого товару бажану кількість іншого. А таке прагнення виникає на основі економічної - 81. ПОДАТКОВА ДЕКЛАРАЦІЯ

агент представляє в податкові органи розрахунки в порядку, встановленому НК РФ. Податкова декларація (розрахунок) подається до податкового органу за місцем обліку платника податків (платника збору, податкового агента) за встановленою формою на паперовому носії або за встановленими форматами в електронному вигляді разом з документами, які повинні додаватися до податкової декларації (розрахунку). - Порядок та строки сплати податку до бюджету

агенти (організації та індивідуальні підприємці) виробляють сплату суми податку за місцем свого знаходження. Сплата податку особами, зазначеними у статті 173 НК, проводиться за підсумками кожного податкового періоду виходячи з відповідної реалізації товарів (робіт, послуг) за минулий податковий період не пізніше 20-го числа місяця, наступного за минулим податковим періодом. У випадках - Глава 3. Економічні агенти. Власність і доходи

економічного процесу, тобто про тих, хто виробляє блага і реалізує потреби, а також про їх власності та