| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Таким чином, ми приходимо до того, що важлива саме фіскальна стійкість держави в довгостроковій перспективі. Розглянемо тепер довгострокове умова платоспроможності: Будемо вважати фіскальну політику держави стійкою, якщо в як завгодно довгостроковій перспективі відносний державний борг завжди обмежений зверху, т. Е. Не стає як завгодно великим.

З математичної точки зору довгострокова стійкість фіскальної політики означає, що існує деяка постійна Ь, така, що для будь-якого моменту часу t виконується умова bt

Тепер формули (18.3) - (18.4) можуть бути використані для аналізу умов, при яких держава є платоспроможним в довгостроковій перспективі, і у нього відсутній ризик дефолту за внутрішнім боргом. Необхідно розрізняти два випадки: коли реальна ставка відсотка нижче темпу економічного зростання (г < у) і коли реальна ставка вище темпу зростання випуску (г у). Якісна картина і результати, до яких ми прийдемо, будуть різними для цих двох випадків.

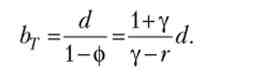

Звернемося спочатку до випадку, коли реальна ставка відсотка нижче темпу економічного зростання (г < у). Позначимо для зручності 1 + г / 1 + у = ф, і зауважимо, що в даному випадку ф<1.

Для того щоб зрозуміти, що означає фіскальна стійкість в цьому випадку, задамося наступним питанням. Припустимо, що держава почала свою діяльність дуже давно (t = -<»), и на протяжении всего времени сохраняло первичный дефицит бюджета неизменным (dt = D = const). Який борг накопичить держава до моменту t-T?

Скористаємося формулою (18.3), записавши її для моменту часу t = T, а також для всіх минулих моментів:

Послідовно підставляючи значення боргу в попередньому періоді в формулу для боргу наступного періоду, ми отримаємо

Оскільки початковий момент відсунутий нескінченно далеко в часі, то в правій частині стоїть величина дефіциту, помножена на суму нескінченної геометричної прогресії зі знаменником ф < 1. Отже, накопичений в довгостроковій перспективі борг (до моменту Т) дорівнює

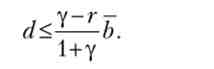

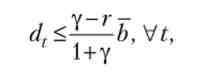

Використовуючи наше визначення, ми можемо сказати, що фіскальна політика держави стійка, якщо для величини первинного дефіциту виконується нерівність

Зауважимо тепер, що від вимоги сталості первинного дефіциту цілком можна відмовитися. Очевидно, що при виконанні умов

наш висновок про стійкість фіскальної політики залишається справедливий. Дійсно, якщо відносний первинний дефіцит dt обмежений зазначеної величиною, a bt_x

bt

Таким чином, в разі, коли реальна ставка відсотка менше темпу зростання випуску, умова довгострокової фіскальної стійкості зводиться до того, що первинний дефіцит повинен бути весь час обмежений деякою (позитивної) постійної. Причому сама величина цієї постійної залежить від Ь, і може бути задана самою державою. Так що в цьому випадку проблем з платоспроможністю у держави фактично не виникає. Темпу зростання економіки достатньо не тільки для того, щоб в кожен момент часу покривати вторинний дефіцит, т. Е. Повністю забезпечити виплату відсотків, а й для того, щоб виплачувати якусь частину первинного дефіциту. Це ховаю видно з наближеною формули (18.4). Більш того, держава може навіть брати нові позики тільки для виплати відсотків але накопиченому боргу (така поведінка називається «схемою Попцов», або фінансовою пірамідою державного боргу, і ставлення до неї зазвичай негативне). Тому держава в цьому випадку може собі дозволити мати певний рівень первинного дефіциту.

Приклад з практики

Якщо реальна ставка відсотка г менше зростання випуску у, то держава зберігає платоспроможність навіть при наявності хронічного дефіциту бюджету. Може здатися, що таке припущення є досить сильним і нереалізованим на практиці. Однак така ситуація мала місце, наприклад, в розвинених країнах в кінці 1970-х рр., Коли висока інфляція призводила до того, що реальна ставка відсотка виявлялася негативною. Крім того, темпи економічного зростання в так званих нових індустріальних країнах Азії (Південної Кореї, Сінгапурі, Гонконгу та Тайвані) в 1960-1990-х рр. були настільки високі, що в якийсь момент перевищували реальні ставки відсотка, т. е. умова у - г > 0 виконувалося.

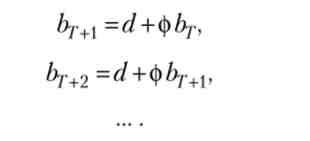

Розглянемо тепер протилежний випадок, який вважається більш реалістичним1, - коли реальна ставка відсотка вище темпу економічного зростання (г у). Скористаємося схожим прийомом, але будемо «розкручувати» рівняння (18.3) не в минуле, а в майбутнє, користуючись тим, що величина ф1. Тепер нас цікавить наступне питання. Припустимо, що у держави є якийсь борг в момент t = T, і в майбутньому (аж до> сю) держава планує зберігати первинний дефіцит бюджету незмінним (dt= D = const). В якому випадку така фіскальна політика буде стійкою?

Запишемо формулу (18.3) для моменту часу t = T +1, а також для всіх майбутніх моментів:

1 Fisher 5., Easterly W. The Economics of the Government Budget Constraint // The World Bank Research Observer. 1990. № 5 (2). P. 127-142.

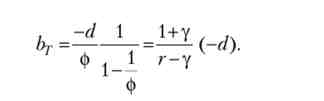

Підставляючи значення боргу в наступному періоді в формулу для боргу попереднього періоду, і висловлюючи величину боргу в момент t = T, ми отримаємо

Фіскальна стійкість в будь-який довгостроковій перспективі означає, що виконується умова bT + t

Оскільки величина спочатку накопиченого боргу Ьг позитивна, а г> у, ми приходимо до висновку, що d < 0. Іншими словами, повинен спостерігатися первинний профіцит державного бюджету. Таким чином, в даному випадку фіскальна стійкість означає, що по боргах треба платити. Якщо реальна ставка відсотка вище темпу економічного зростання, і держава вирішує з якогось моменту проводити фіскальну політику з незмінним первинним дефіцитом, то в довгостроковій перспективі у такої держави не вистачить коштів для обслуговування наявного боргу та оплати хронічних дефіцитів. Постійна величина d в довгостроковій перспективі може бути тільки негативною, т. е. первинним профіцитом.

Зауважимо ще, що загальний дефіцит бюджету в цій ситуації може бути позитивним, чому сприяють нехай навіть невелике економічне зростання і інфляція. Дійсно, сума первинного і вторинного дефіцитів дорівнює