5.7. Банківські послуги у зовнішній торгівлі

Банківські послуги у зовнішній торгівлі можуть бути класифіковані наступним чином:

а) при обміні товарами:

- отримання і надання банківської інформації;

- публікація отриманої інформації;

- надання гарантій;

- відкриття документарних акредитивів;

- стягнення платежів по поставках товарів (документарне інкасо);

- отримання акцептів, дисконтування і пред'явлення векселів;

- ф'ючерсні валютні угоди;

- здійснення розрахунків;

б) при обміні послугами:

- здійснення розрахунків;

- здійснення розрахунків, пов'язаних із закордонними поїздками;

в) при русі капіталів:

- купівля-продаж і емісія цінних паперів;

- придбання акцій.

Правовою основою зовнішньоекономічної діяльності є Закон РФ «Про валютне регулювання та валютний контроль» від 9 жовтня 1992 р., Митний кодекс РФ; Федеральний закон «Про державне регулювання зовнішньоторговельної діяльності» та ін У розвиток законодавчих норм на міжвідомчій і відомчому рівнях були прийняті Інструкція ЦБ РФ № 19 і ГТК Росії № 01-20/10283 від 12 жовтня 1993 р. «Про порядок здійснення валютного кон-тролю за надходженням в Російську Федерацію валютної виручки від експорту товарів», Інструкція ЦБ РФ № 30 і ГТК Росії № 01-20/10538 «Про порядок здійснення валютного контролю за обгрунтованістю платежів в іноземній валюті за імпортовані товари» від 26 липня 1995 р. і ін Законодавчими нормами є також дво-і багатосторонні торговельні угоди. Вони регулюють економічні зв'язки між двома державами або шляхи вирішення принципових проблем в рамках співтовариств держав (угоди Європейського союзу). Виділяють також документи міжнародних організацій, наприклад, Єдині принципи і правила роботи з документарними акредитивами, Міжнародної торгової палати в Парижі та ін

Економічні, юридичні, мовні та політичні проблеми, пов'язані з віддаленістю зовнішньоторговельних партнерів один від друга, обумовлюють значну кількість ризиків при здійсненні зовнішньоторговельних операцій, страхування від яких проводиться залежно від виду та розміру зовнішньоторговельної угоди.

В цілому ризики підрозділяються на політичні та економічні.

Завданням фірм, що діють в області зовнішньої торгівлі, є, отже, прийняття в рамках відповідної політики управління ризиками таких заходів, які б або зменшили ризики по кожній окремій торговій угоді, або переклали їх на контрагентів, або дозволили врахувати їх при формуванні власних фінансових резервів.

Можливими заходами зі страхування від ризиків є, зокрема, такі:

- укладення чітких контрактів між торговими партнерами з використанням міжнародної форми торгових умов, установлених Міжнародною торговельною палатою (Інкотермс);

- узгодження прийнятих у міжнародній практиці умов платежу;

- страхування поставок і платежів шляхом використання прийнятих у міжнародній практиці зовнішньоторговельних документів;

- залучення мають міжнародну репутацію кредитних інститутів;

- укладання угод, що забезпечують страхування на випадок можливих втрат від коливань курсів (ф'ючерсні угоди);

- укладання угод по страхуванню експортних кредитів.

Технічні передумови. Для здійснення зовнішньоторговельних операцій повинні бути створені необхідні технічні передумови. До них належать: встановлення кореспондентських угод між банками; обмін контрольними документами; обмін інформацією за допомогою міжнародної системи СВІФТ.

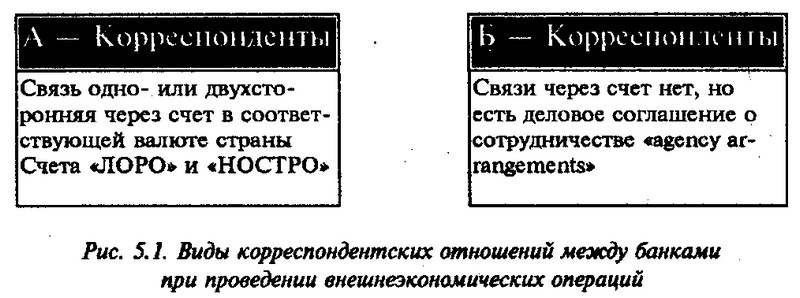

Кореспондентські відносини між банками при проведенні зовнішньоекономічних операцій можуть бути двох видів (див. рис. 5.1).

Кореспондентські відносини

Кореспондентські відносини типу А. Міська ощадкаса Ессена має кореспондентські відносини з Ощадбанком в Москві. Міська ощадкаса Ессена веде рахунок Ощадбанку Москви в німецьких марках. При проведенні операції за рахунком виписка з рахунку направляється до Москви.

Одночасно Ощадбанк Москви веде рахунок в рублях (або в іншій валюті, наприклад у доларах США) міський ощадкаси Ессена. При проведенні операції за рахунком виписка з рахунку направляється в Ессен.

Таким чином, кореспондентські відносини типу А припускають взаємне ведення рахунків.

Кореспондентські відносини типу Б. Міська ощадкаса Ессена і Ощадбанк Москви не справили взаємного відкриття рахунків, проте між ними встановлені ділові відносини. Розрахунки по операціях повинні в цьому випадку здійснюватися через треті банки.

Отже, при кореспондентських відносинах типу Б взаємне відкриття рахунків не проводиться.

Другою важливою передумовою здійснення зовнішньоторговельних операцій є обмін контрольними документами. При цьому обов'язковою є досягнення домовленостей між вітчизняним і зарубіжним банками з наступних питань:

- узгодження типу співробітництва (агентську угоду);

- взаємне визнання умов проведення операцій;

- обмін контрольними документами для перевірки правильності оформлення виданих доручень: перелік підписів, телеграфні ключі;

- обмін прейскурантами (інформація для банків-кореспондентів про вартість окремих банківських операцій за кордоном).

Характер та перелік домовленостей залежить від типу планованого співробітництва (наприклад, здійснення документарних і бездокументарну платежів, взаємне надання кредитів тощо).

Якщо кредитний інститут не представлений за кордоном, доручення на здійснення міжнародних операцій має бути дано іншим кредитним інститутам або власним го-ловного банку.

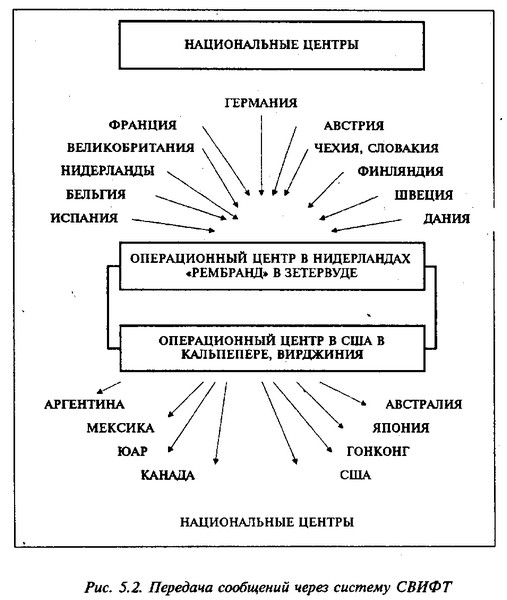

СВІФТ. Обмін повідомленнями між вітчизняними та закордонними банками проводиться найчастіше через міжнародну систему передачі даних СВІФТ - Компанія міжнародної міжбанківської фінансової зв'язку.

СВІФТ являє собою систему передачі повідомлень з міжнародних банківських операціях. В системі СВІФТ текст повідомлення не змінюється, обробка даних і сальдірованіе операцій між підключеними до системи банками не проводиться. Таким чином, зберігається необхідність у взаємному веденні рахунків банками-учасниками.

Система працює на електронній базі в режимі «он-лайн» і пов'язана з багатьма країнами світу, в які можуть бути швидко послані повідомлення. У кожній з цих країн перебувають національні центри, які збирають всі повідомлення підключених до системи банків і переправляють їх банкам-одержувачам через операційні центри в Зетервуде поблизу Амстердама і в Кальпепере в американському штаті Вірджинія.

Завдання системи СВІФТ полягає в швидкій передачі стандартизованих повідомлень такого типу:

- виписок з рахунків;

- повідомлень про закупівлі грошових коштів з метою покриття власних зобов'язань;

- чекових авізо;

- платіжних доручень;

- повідомлень за документарними інкасовими і акредитивних операціях;

- повідомлень по операціях на ринку короткострокових капіталів і з валютних операцій;

- повідомлень загальносистемного характеру (наприклад, повідомлень з питань безпеки роботи системи і попереджувальних повідомлень (см. рис. 5.2).

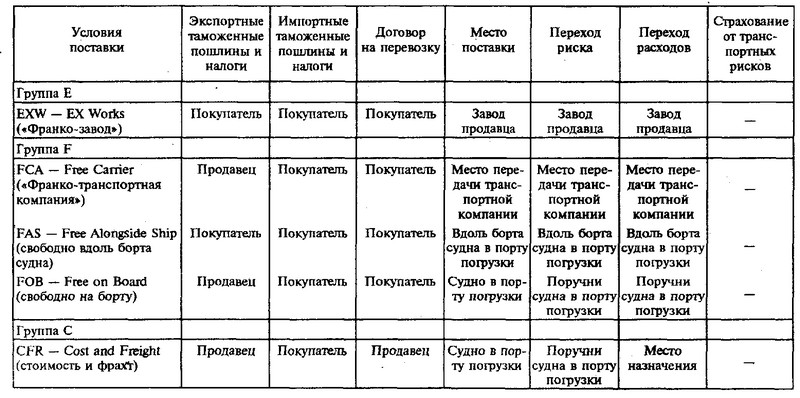

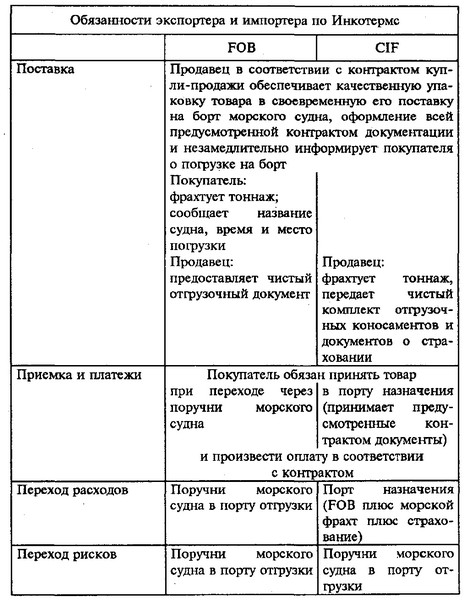

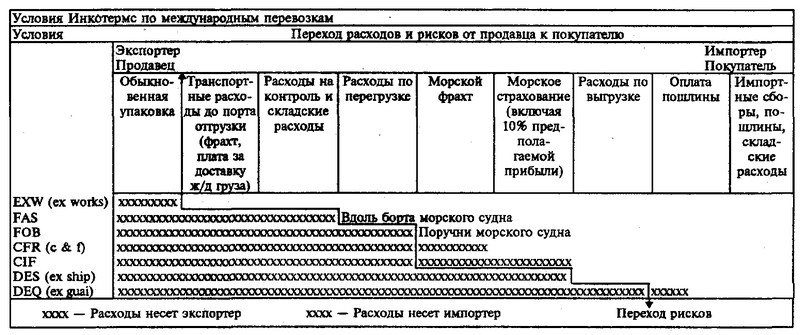

Умови поставки. Важливою складовою зовнішньоторговельних угод є умови поставки, які ділові партнери повинні відобразити в контракті. Ці умови регулюють, головним чином, права та обов'язки сторін у зв'язку з поставкою товару. Перш за все встановлюється порядок доставки товару продавцем і його приймання покупцем, перехід ризику (випадкової загибелі товару) від продавця до покупця. Крім того, в умовах поставки обумовлюють розподіл витрат і зобов'язаний-ностей між продавцем і покупцем.

Оскільки різні пункти контрактів формулювалися в залежності від торгових звичаїв або законодавства тієї чи іншої країни, виникли їх різні трактування, які часто приводили до непорозумінь і ускладнювали міжнародну торгівлю. Міжнародна торгова палата в Парижі склала єдині умови поставки (Інкотермс), що дозволило при укладенні контрактів на базі Інкотермс забезпечити одноманітну трактування умов контрактів (див. табл. 5.5 і 5.6).

Таблиця 5.5

Основні умови Інкотермс (скорочений варіант)

Основні умови Інкотермс

Основні умови Інкотермс

Таблиця 5.6

Права та обов'язки за Інкотермс

Права та обов'язки за Інкотермс

Права та обов'язки за Інкотермс

Джерело: Кестен, Бергманнкрр та ін Бетрібслере. - С. 521.

У базисних умовах поставки виділяють кілька груп:

- група Е (умови приймання);

- група F (основна транспортування оплачується покупцем);

- група С (основна транспортування оплачується продавцем);

- група D (умови доставки).

Розглянемо показники кожної з груп .

Гpynna E (умови приймання). «Франко-завод» (EXW) в позначеному місці означає, що продавець виконав свої зобов'язання щодо поставки, коли він надав товар у розпорядження покупця на своїй території (позначене в контракті місце поставки) в узгоджений термін. У позначеному в контракті місці відбувається також перехід ризиків з продавця на покупця.

Група F (основна транспортування оплачується покупцем). «Франко-транспортна компанія» (FCA) в позначеному місці означає, що продавець виконав свої зобов'язання щодо поставки, коли він передав названої покупцем транспортної компанії вільний для вивезення товар в позначеному в контракті місці. Ризики переходять з продавця на покупця в момент передачі в позначеному місці.

«Вільно вздовж борту судна» (FAS) в позначеному в контракті порту відвантаження означає, що продавець виконав свої зобов'язання щодо поставки, коли він поставив товар на причал позначеного в контракті порту навантаження і розташував його вздовж борту судна. Покупець повинен провести митне очищення товару для його вивезення.

Ризики переходять з продавця на покупця з моменту поставки товару вздовж борту судна.

«Вільно на бopmy» (FOB) в позначеному в контракті порту вантаження означає, що продавець виконав свої зобов'язання щодо поставки, коли товар перейшов через поручні судна в позначеному порту навантаження. Починаючи з цього моменту покупець несе всі витрати і ризики загибелі або псування товару. Продавець повинен провести митне очищення товару для вивозу.

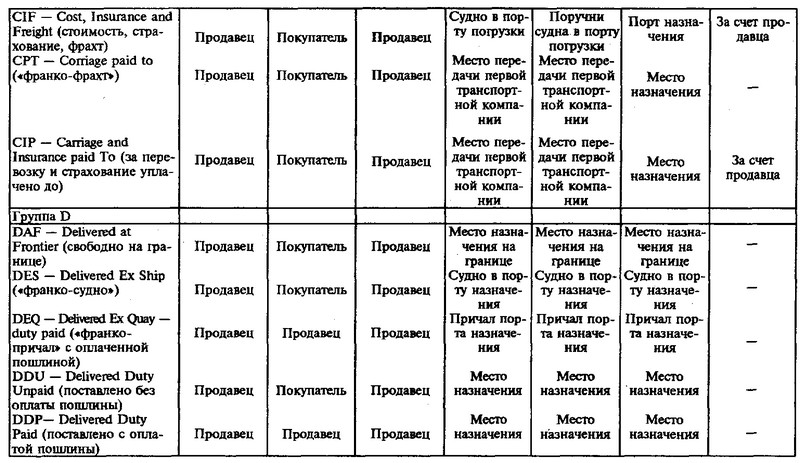

Група С (основна транспортування продавцям). «Вартість і фрахт» (СЕR) до зазначеного в контракті порту призначення означає, що продавець зобов'язаний за свій рахунок забезпечити фрахт для транспортування товару в позначений порт призначення. Він повинен також провести митну очищення товару для вивозу. Ризики переходять з продавця на покупця з моменту переходу товару через поручні судна в порту навантаження.

«Вартість, страхування, фрахт» (CIF) до зазначеного в контракті порту призначення означає, що на продавця покладаються ті ж зобов'язання, що і на умовах «Вартість і фрахт». Однак продавець повинен додатково застрахувати перевезення морським шляхом від ризику загибелі або пошкодження товару під час транспортування, який несе покупець, і сплатити страховий поліс. Продавець повинен провести митне очищення товару для вивозу. Ризики переходять з продавця на покупця з моменту переходу товару через поручні судна в порту навантаження.

«Франко-фрахт» (СРТ) до позначеного. у контракті місця призначення означає, що продавець несе витрати по фрахту до транспортування товару до позначеного місця призначення. Продавець повинен провести митне очищення товару для вивозу. Ризики переходять з продавця на покупця з моменту передачі транспортної компанії.

«За перевезення та страхування сплачено» до позначеного в контракті місця призначення означає, що продавець на додаток до СРТ повинен застрахувати перевезення від ризику загибелі або пошкодження товару під час транспортування, який несе покупець, і сплатити страховий поліс. Продавець повинен провести митне очищення товару для вивозу. Ризики переходять з продавця на покупця з моменту передачі транспортної компанії.

Група D (умови доставки). «Вільно на кордоні» (DAF) в позначеному в контракті місці означає, що продавець виконав свої зобов'язання щодо поставки, коли пройшов митне очищення для вивезення товар був переданий в позначеному місці позначеного в контракті прикордонного пункту. З передачею товару ризики переходять від продавця до покупця.

«Франко-судно» (DES) означає, що продавець виконав свої зобов'язання щодо поставки, коли товар , не пройшов митного очищення для ввезення, був переданий покупцеві на борту судна в позначеному порту, призначення. З передачею товару ризики переходять від продавця до покупця.

«Франко-причал» з оплаченою митом »(DEQ) до зазначеного в контракті порту призначення означає, що продавець виконав свої зобов'язання щодо поставки, коли він передав покупцеві пройшов митне очищення для ввезення товар на причалі в позначеному порту призначення. У цьому місці ризики переходять від продавця до покупця.

«Поставлено без оплати мита» (DDU) до зазначеного в контракті місця призначення означає, що продавець виконав свої зобов'язання щодо поставки, коли він передав покупцеві товар у позначеному місці в країні імпортера. У цьому місці ризики переходять від продавця до покупця. Витрати з оплати мит і зборів на імпорт несе покупець.

«Поставлено з оплатою мита» (DDP) до зазначеного в контракті місця призначення означає, що продавець виконав свої зобов'язання щодо поставки, коли передав покупцеві товар у позначеному місці в країні імпортера. На додаток до DDU несе витрати з оплати мит і зборів на імпорт. З моменту передачі ризики переходять від продавця до покупця (див. табл. 5.7).

Таблиця 5.7

Витрати та ризики

Витрати та ризики

Джерело: Грілло / Пречінскі. Віртвафтслере дес Кредітвезенс. - С. 551.

Умови платежу. Поряд з ціною товару та умовами поставки умови платежу (також впливають на ціну) є найважливішим пунктом, який повинен бути узгоджений діловими партнерами для здійснення угоди.

Експортер прагне гарантувати оплату товару імпортером. Він зацікавлений узгодити такі умови платежу, які б залишали за ним право розпоряджатися товаром у разі невиконання імпортером платіжних зобов'язань.

Конкурентна боротьба рідко дозволяє наполягти на таких умовах. У будь-якому випадку слід уважно перевірити наміри партнера щодо виконання платіжних зобов'язань. Що стосується фінансування операції, то експортер також зацікавлений добитися максимально швидкого надходження платежу. Чим менше він витрачає коштів на забезпечення фінансування, тим нижче ціна, по якій він може запропонувати свій товар на міжнародному ринку. Крім того, його кредитна лінія вивільняється для фінансування нових угод.

У свою чергу імпортер зацікавлений у тому, щоб по можливості затягнути оплату товару. Він намагається узгодити такі умови платежу, які дозволили б йому здійснити оплату товару за рахунок його перепродажу. Якщо йому не вдається добитися значної відстрочки платежу, він намагається укласти контракт як мінімум на таких умовах, які б не вимагали залучення фінансових ресурсів на занадто довгий термін.

Ринкова ситуація. Від ситуації на ринку у багатьом залежить, кому з партнерів вдасться відстояти свої інтереси. Ціна і умови платежу формуються, зокрема, під впливом попиту та пропозиції на відповідному ринку. При цьому конкретна ринкова ситуація відіграє вирішальну роль при виробленні умов платежу в ході укладання контракту купівлі-продажу. Якщо, наприклад, сильні ринкові позиції покупця дозволяють йому зафіксувати в контракті свої умови платежу, то в такому випадку говорять про ринок покупця. В іншому випадку мова йде про ринок продавця. Таким чином, свої інтереси повніше реалізує, як правило, та сторона, чиї ринкові позиції сильніше.

Найбільш поширені умови платежу - передплата і авансовий платіж.

При передоплаті сума за рахунком оплачується експортеру ще до поставки товару. Тому такі умови платежу припускають особливу довіру імпортера до продавця, оскільки немає ніяких гарантій поставки товару експортером. Передоплата дає експортеру переваги щодо гарантій, ліквідності і процентних ставок, які, в числі інших факторів, впливають на розрахунок продажної ціни. При передоплаті імпортер звичайно вимагає гарантій експортера.

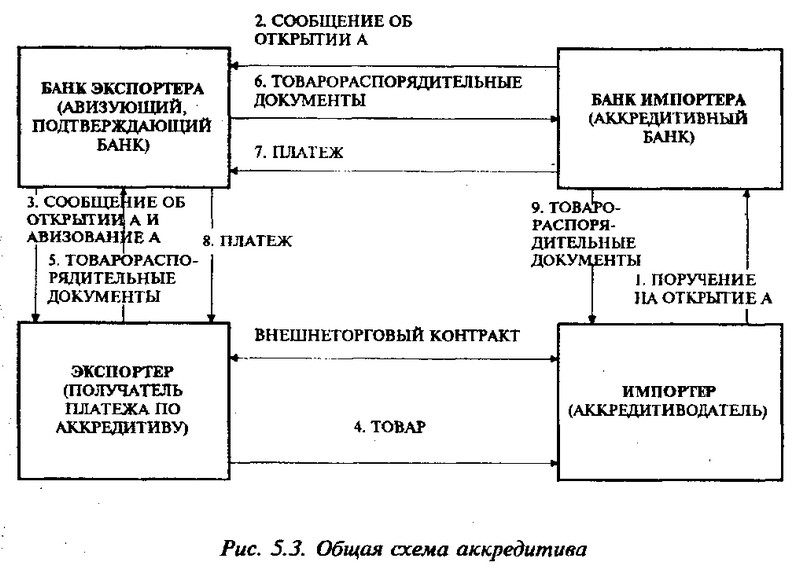

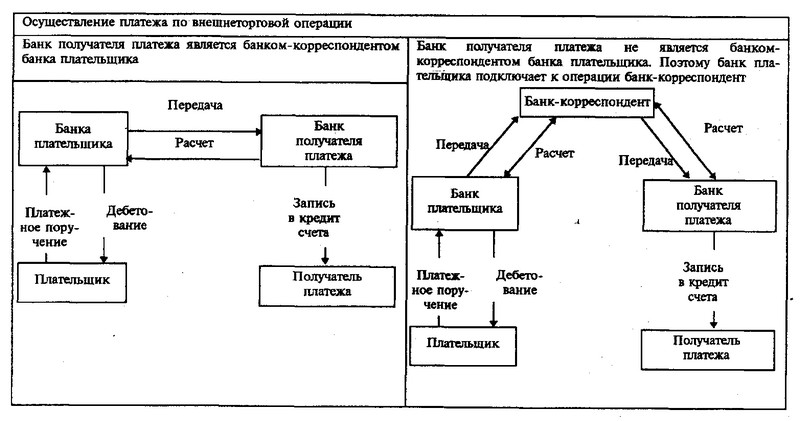

Оплата з документарного акредитиву (див. рис. 5.3). Документарний акредитив - другий за вигідністю для експортера умови платежу. Документарний акредитив являє собою зобов'язання банку оплатити певну суму у визначений термін за пред'явленням певних документів.

Оплата з документарного акредитиву

Експортер хотів би бути впевненим в отриманні грошей при поставці товару. Платіж імпортера здійснюється за пред'явленням передбачених умовами акредитива документів. Місце платежу - країна експортера. Гарантії для імпортера також достатні. Отримання передбачених умовами акредитива документів є для нього доказом відвантаження товару експортером і, як правило, означає перехід до нього права розпоряджатися товаром.

Документи проти платежу. За цих умов місцем платежу стає місцезнаходження імпортера, внаслідок чого платіж надходить до експортера пізніше. Крім того, оплата товару в цьому випадку вже не гарантована для експортера. Вона, швидше, залежить від того, викупить чи імпортер пред'явлені документи.

Документи проти акцепту. Умови платежу «документа проти акцепту» є комбінацією умов «документи проти платежу» з одночасним наданням імпортера відстрочки платежу за рахунок використання в розрахунках векселя Платіж імпортера проводиться шляхом акцепту трасували на нього векселя з терміном дії 30, 60 або 90 днів. За цей імпортер отримує товаросупровідні документи, Вексель пред'являється імпортеру до оплати в міру настання строку платежу по ньому. Тим самим експортер надає імпортеру вексельний кредит і може дисконтувати акцептований вексель в своєму банку.

Платіж проти простого рахунку. Ця умова платежу в зовнішній торгівлі передбачає високий рівень довіри між діловими партнерами. Експортер виробляє відвантаження товару контрагенту і виставляє йому звичайний товарний рахунок, по якому він припускає перевести імпортеру означену в рахунку суму (за відомих умов за вирахуванням сконто) в обслуговуючий експортера банк.

При цьому він відмовляється від гарантій платежу і не зберігає за собою право розпоряджатися товаром. Якщо ж зацікавлений в отриманні сконто імпортер виробляє негайну оплату після отримання рахунку, то він відмовляється від гарантій поставки. Місце платежу - місцезнаходження покупця.

Відкритий термін платежу - найменш вигідне для експортера умова, оскільки до всіх пов'язаних з наданням відстрочки недоліків умов платежу проти простого рахунку додається ще й затримка надходження платежу. Для імпортера такі умови платежу означають, що він може оплатити рахунок за отриманні виручки від реалізації товару. Експортер, навпаки, не має можливості фінансувати відстрочку платежу за допомогою векселя, а може скористатися тільки звичайним кредитом по відкритому рахунку, який він може отримати, наприклад, в обслуговуючому його банку (див.

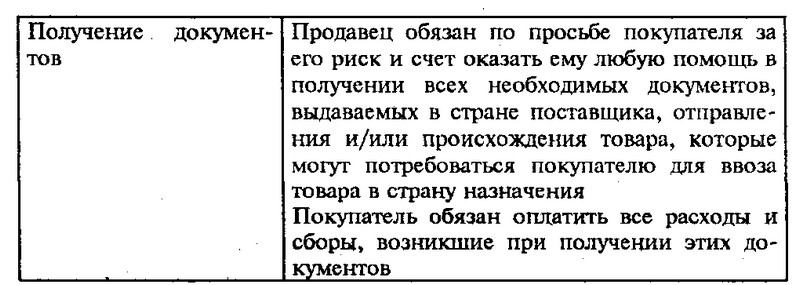

Документи. Документи як інструмент реалізації зовнішньоторговельних угод.

Значна віддаленість партнерів один від одного, обмежені особисті контакти і різні ділові звичаї можуть спричинити за собою труднощі при реалізації зовнішньоторговельних угод. Практика виробила ті документи, які дозволяють гарантувати обом партнерам поставки та платежі. За допомогою цих документів вирішуються такі завдання:

1) продавець може, підтвердити виконання зобов'язань з поставки відповідно до умов контракту;

2) передача (пред'явлення) документів може спричинити за собою виконання платіжних зобов'язань покупця;

3) з передачею документів право розпоряджатися товарами може перейти до покупця;

4) використання документів дозволяє підключати до реалізації зовнішньоторговельних угод кредитні інститути.

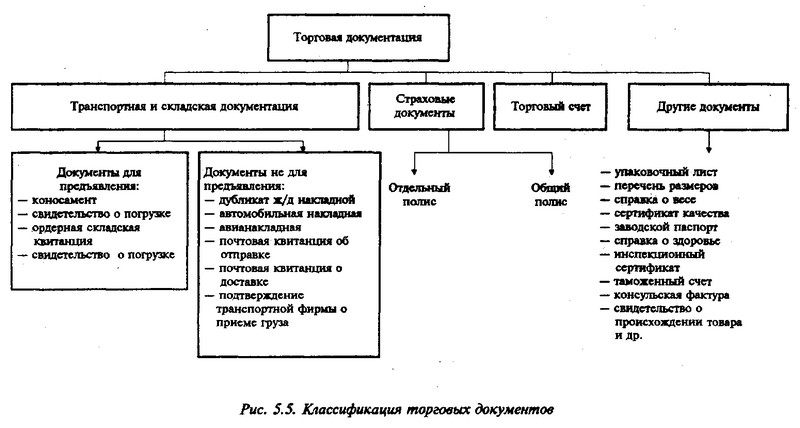

Документи, прийняті в зовнішній торгівлі (див. рис. 5.5). До транспортних документів належать: коносамент; свідоцтво про вантаження; накладна міжнародного сполучення; авіанакладна; експедиторське свідоцтво про отримання вантажу; поштова квитанція.

Документи, прийняті у зовнішній торгівлі

Страхові документи включають: страховий поліс і страховий сертифікат.

До товарних і митних документів належать: рахунок-фактура; консульська фактура; митний рахунок; свідоцтво про походження товару; санітарне свідоцтво; свідоцтво про огляд; свідоцтво про проведення аналізу; ваговій сертифікат; заводський паспорт і т.п.

Розглянемо більш детально види транспортних документів.

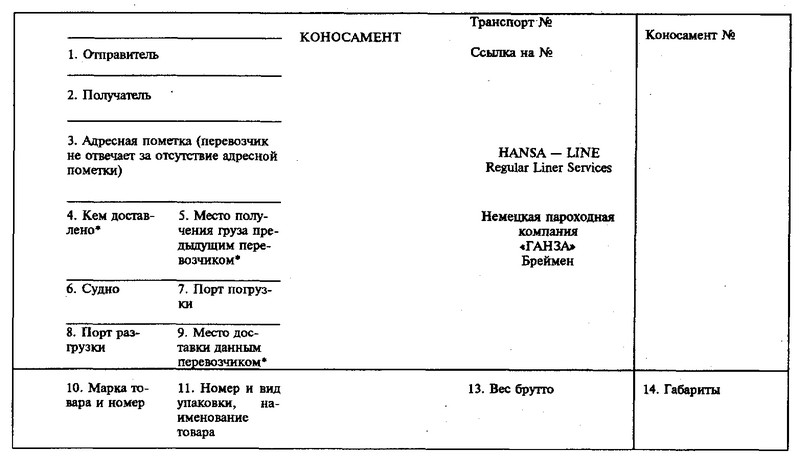

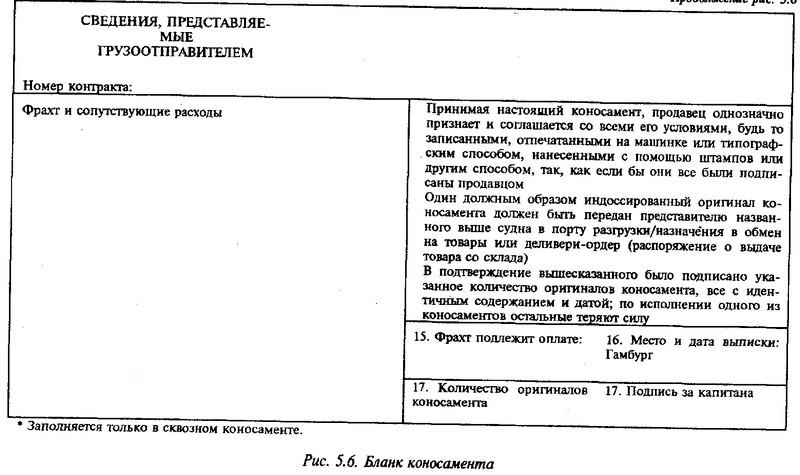

Коносамент - це документ, що видається фрахтувальником (пароплавної компанією) вантажовідправнику (експортеру або його транспортному агенту) та засвідчує прийняття товару до перевезення. Фрахтівник зобов'язується транспортувати товар і передати його правомочній власнику коносамента в порту призначення після закінчення морського перевезення.

Крім того, коносаментом підтверджується, що фрахтівник занурив певні товари (бортовий коносамент) або прийняв їх до перевезення (коносамент на вантаж, прийнятий до перевезення).

Якщо бортовий коносамент свідчить про вантаження товарів на борт, то коносамент на вантаж, прийнятий до перевезення, документально підтверджує лише приймання товарів до перевезення.

Коносамент на вантаж, прийнятий до перевезення, може бути потім переоформлений в бортовий коносамент. При цьому на ньому робиться позначка фрахтувальника (занурено на борт) з датою і підписом або ініціалами. Це має значення в тому випадку, якщо покупець вимагає підтвердження фактичного навантаження на борт корабля. Дата позначки розглядається як момент навантаження на борт і відправки, товару.

Наскрізний коносамент - це навантажувальний документ, який підтверджує, що особа, виписував документ, зобов'язується поставити прийнятий товар правомочному власнику коносамента в тому випадку, коли транспортування від місця навантаження до місця призначення провадиться з використанням декількох транспортних засобів (перевезення з перевалкою, змішані перевезення).

Портовий або складської коносамент свідчить про приймання товару та прийнятті зобов'язання занурити його протягом певного терміну. Коносаменти можуть також виписуватися на основі чартер-партії. Фрахтівник в цьому випадку фрахтує судно або частину трюму на певний строк або для спеціальної поїздки.

При акредитивних операціях експедиторські чи чартерні коносаменти не приймаються, якщо це спеціально не обумовлено акредитивом.

Морський коносамент є документом на пред'явника, тобто випливають з нього правами володіє той, хто на основі безперервного ланцюжка передавальних написів уповноважений до приймання товару. Морський коносамент являє собою право на розпорядження товаром і дає його правомочній власнику гарантію того, що відповідний товар буде переданий йому по закінченні морського перевезення. З економічної точки зору морської коносамент дає можливість розпоряджатися майном, що перебуває в процесі морського транспортування.

На практиці найчастіше зустрічається виписаний «наказу» ордерний коносамент з бланкової передавальної написом. Не рекомендується виписувати коносамент певного «наказу» (наприклад, на одержувача), якщо це спеціально не потрібно. Експортер тим самим позбавляється права розпоряджатися товаром, оскільки в цьому випадку при бажанні експортера надалі змінити свої вказівки щодо товару потрібен був би індосамент одержувача.

Повний комплект коносамента складається з оригіналів, число яких завжди вказується в коносаменті. Як правило, на них ставиться штамп «оригінал»; в інших випадках вони повинні бути ідентифіковані як оригінал за поліграфічним виконанням. До повного комплекту коносамента не належать не мають юридичної сили екземпляри, копії коносамента, які можуть бути виготовлені в довільній кількості, вони повинні мати відповідні відмітні ознаки.

Підписані від руки і не зазначені як копії екземпляри вважаються оригіналами. Кожен примірник оригіналу має самостійну силу, тобто товар в порту призначення може бути виданий за пред'явленням будь-якого примірника оригіналу. Тому на примірниках оригіналу вказується, що після видачі вантажу по одному з них інші непред'явлення оригінали втрачають силу.

Ордерні коносаменти повинні мати бланкову передавальний напис вантажовідправника. У цьому випадку доцільно вказати в адресному позначці адреса відправника вантажу. Рекомендується виписувати «чисті» коносаменти, тобто вони не повинні містити застережень або відомостей, які характеризували б стан товару або упаковки як недоброякісна.

При акредитивних платежах банки не приймають відвантажувальні документи, що містять такі застереження, якщо вони спеціально не передбачені умовами акредитива. Зміни або доповнення до акредитива завіряються підписом або ініціалами фрахтувальника (див. рис. 5.6).

Свідоцтво про вантаження. Свідоцтво про вантаження, зване також річковим коносаментом, є транспортним документом внутрішнього судноплавства. На цей документ поширюються в основному ті ж правила, що й на морський коносамент.

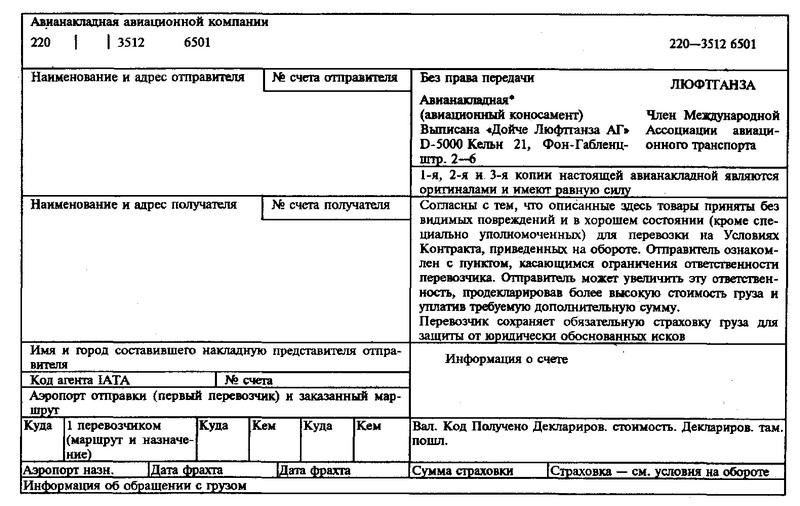

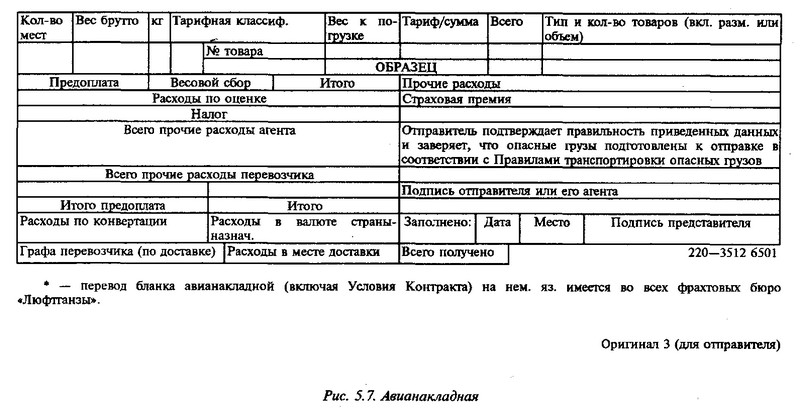

До транспортних документів належать також накладні міжнародного залізничного, автомобільного та повітряного сполучення (дублікатние накладні).

Дублікатних накладна являє собою документ, що свідчить про фактичну передачу товару відправником на відправку зазначеному в накладній вантажоодержувачу. Крім того, видача дублікатних накладної означає безвідкличний відмова вантажовідправника від права розпоряджатися товаром. Таким чином, дублікатних накладна діє як блокуючий документ, тобто вантажовідправник може реалізувати можливість відновлення права розпоряджатися товаром тільки при пред'явленні дублікатних накладної. Вантажовідправник втрачає право розпоряджатися товаром з того моменту, як вантажоодержувач прийняв дублікатних накладну (при використанні залізничної накладної - четвертий примірник накладної у вигляді машинописного копії передається вантажовідправнику; при використанні авіаційної накладної - третій оригінал накладної) або йому був переданий товар.

Для перевезення вантажів повітряним транспортом авіакомпанії виписують єдину накладну. Вона заповнюється в трьох примірниках з довільною кількістю копій. Перший оригінал залишається у авіакомпанії, другий слід за товарами і призначений для вантажоодержувача, а третій підписується авіакомпанією і після приймання товару передається вантажовідправнику. Третій оригінал засвідчує передачу зазначеного авіаційного вантажу на відправлення вказаною в авіанакладній вантажоодержувачу.

Як і при використанні дублікатних накладної, вантажовідправник має право в подальшому відновити своє право розпоряджатися вантажем у пункті відвантаження або призначення, тобто він може розпоряджатися товаром, якщо отримає третій оригінал, а товар ще не буде переданий вантажоодержувачу. Для отримання товару примірник авіанакладній вантажоодержувачу не потрібен (див. рис. 5.7).

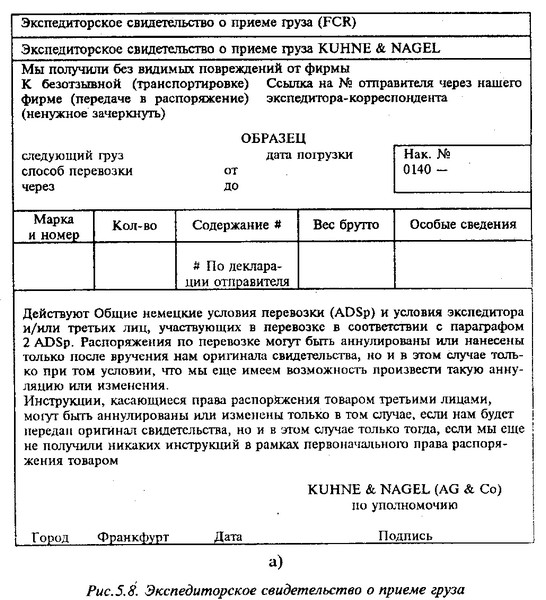

Експедиторське свідоцтво про прийом або відправленні вантажу виписується транспортно-експедиторської фірмою на прохання вантажовідправника. Цим документом транспортно-експедиторська фірма засвідчує, що вона прийняла товар з безвідкличним дорученням відправити його вантажоодержувачу або передати в розпорядження третьої особи.

Свідоцтво про приймання вантажу, прийняте міжнародними транспортно-експедиторськими фірмами, передбачає за певних умов можливість відкликання або зміни експортером своїх розпоряджень. Так, розпорядження про відправку може бути відкликана або змінена тільки при поверненні оригіналу свідоцтва і лише тоді, коли виписане свідоцтво транспортно-експедиторська фірма ще має право розпоряджатися зазначеним вантажем. Розпорядження про передачу вантажу певного третій особі може бути відкликана або змінена тільки до того моменту, коли виписане свідоцтво транспортно-експедиторська фірма отримала під-твердження про передачу вантажу на розпорядження зазначеного третьої особи (див. рис. 5.8 а, в).

Поштова квитанція. Виписують зазвичай в одному примірнику поштова квитанція являє собою свідоцтво про прийом поштовим установою поштової посилки для передачі визначеному одержувачу. Поштова квитанція зі штампом з датою надходження засвідчує, що в цей день пошті була передана поштова посилка надсилання та передачі визначеному вантажоодержувачу. При відправці поштою вантажоодержувач також має можливість змінити свої початкові розпорядження, пред'явивши поштову квитанцію, якщо товар до цього моменту ще не переданий вантажоодержувачу. Вантажоодержувач отримує посилку без пред'явлення поштової квитанції. Якщо товар відправляється авіапоштою, то відповідним документом є авіапоштових квитанція.

Страхові документи. Страховий поліс є документом, яким страхова компанія засвідчує укладення страхового договору. У страховому полісі відображається розмір і характер страхового захисту. При страхуванні перевезень розрізняють разовий і генеральний поліс.

Разовий поліс видається на одну транспортування, тоді як генеральний являє собою довгостроковий страховий договір, за яким забезпечується постійна страховий захист. При наявності генерального поліса його власник може запитувати документи на окремі вантажоперевезення, звані страховими сертифікатами. І поліси і сертифікати в більшості випадків виписуються як документи на пред'явника, рідше - як ордерні документи.

Зазвичай страхові документи оформляються в двох або трьох примірниках і мають відповідні відмітні ознаки. У випадку нанесення шкоди оплата проводиться за пред-явищі одного екземпляра. Тому в страхових полісах та сертифікати є запис про те, що після виплати страхового відшкодування по одному з примірників інші втрачають силу.

Товарні та митні документи. Рахунок - фактура. Товарний рахунок або рахунок-фактура виписується на бланку рахунку експортера і містить, як правило, такі відомості:

- найменування та адресу експортера;

- найменування та адресу імпортера;

- номер і дату рахунку;

- кількість, вигляд і маркування, а також вагу і в деяких випадках масу;

- точне найменування товару;

- поштучний і сумарну ціну, а також додаткові витрати;

- умови платежу і поставки;

- вигляд і маршрут перевезення;

- назва судна, номер вагона і т.п.

Оскільки рахунок-фактура часто потрібно в країні імпортера для різних адміністративних процедур, він повинен оформлятися в суворій відповідності з прийнятим в цій країні порядком. Своєчасне отримання інформації про ці вимоги в торгових палатах, консульствах та інших компетентних установах позбавить експортера від непотрібних проблем. Рахунок-фактура повинен бути підписаний продавцем.

Консульська фактура оформляється експортером на прийнятому в країні імпортера бланку і легалізується консульством його країни. Консульство засвідчує відповідність проставленою в рахунку вартості товару її торговою вартості в країні експортера, що необхідно, зокрема, для правильного розрахунку мита.

Митний рахунок в цілому схожий на консульську фактуру. У той же час його легалізація консульством не потрібно. Проте часто необхідно завірити підпис експортера на рахунку свідком. Митні фактури використовуються насамперед при експорті до країн ЄС, а також в США. У цих країнах вони називаються спеціальний митний рахунок.

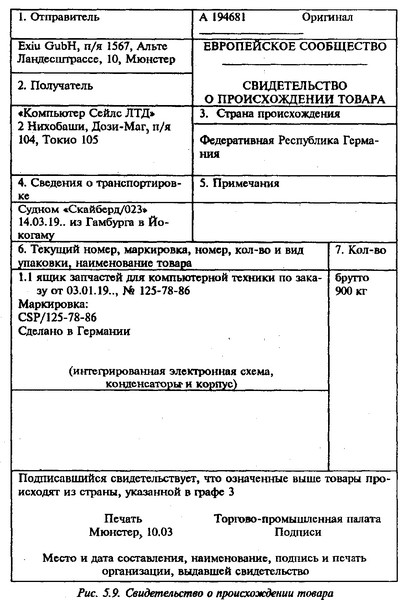

Свідоцтво про походження товару. Цим документом уповноважений орган засвідчує і завіряє походження товару. Свідоцтво про походження імпортного товару має бути видано адміністративним або іншим уповноваженим органом країни експортера. Єдина міжнародна форма свідоцтва походження товару не вироблена (див. рис. 5.9).

Документи, що містять певні відомості про якість товару. Значення та зміст таких документів зазвичай характеризується їх назвою. Мова йде в першу чергу про таких документах:

- заводський паспорт;

- свідоцтво про проведення аналізу;

- свідоцтво про огляд;

- сертифікат про якість;

- санітарне свідоцтво;

- пакувальний лист (детальний перелік всіх одиниць вантажу з маркуванням, видом, вагою і змістом);

- ваговій сертифікат (опис брутто та нетто ваг, складена адміністративно уповноваженою ваговій організацією) і т.п.

Інші документи. Штурманська розписка є посвідченням у фактичному прийнятті товару на борт, що видається фрахтувальником вантажовідправнику. Вона являє собою тимчасове свідоцтво про прийом вантажу, яке повертається фрахтівнику після видачі їм коносамента. Цей документ дозволяє об'єднати в одному коносаменті різні часткові відвантаження, призначені для одного вантажоодержувача. Таким чином, штурманська розписка свідчить лише про право зажадати у фрахтувальника видачу коносамента.

Товароскладочная квитанція. При складуванні товарів власник складу видає або складську квитанцію, або товароскладочную квитанцію. Складська квитанція - це просте підтвердження прийому товарів, а товароскладочная містить, крім того, зобов'язання видати складованих товар за її пред'явленні.

Товароскладочние квитанції є товарними цінними паперами. На практиці використовуються іменні або ордерні товароскладочние квитанції. Видача ордерних товароскладочних квитанцій може проводитися тільки уповноваженими державою складами.

Бездокументарну форми платежу в зовнішній торгівлі. Пропоновані пояснення по системі розрахунків у зовнішній торгівлі орієнтуються насамперед на міжнародні стандарти.

Платежі за кордон можуть здійснюватися у власній національній валюті (наприклад, в російських рублях) або в іноземній. Платіжні доручення в рублях виконують вітчизняні банки. При цьому вони дають доручення своїм зарубіжним банкам-кореспондентам і зараховують еквівалентні) суми в кредит їх рахунків в Росії в російських рублях.

Платіжні доручення в іноземній валюті виконуються з валютних рахунків, відкритих в іноземних банках-кореспондентах.

З рахунку клієнта, який дав доручення, списується еквівалентна сума, розрахована за курсом продажу валюти на відповідний день (див. рис. 5.10).

Всі доручення про платежі в іноземній валюті передаються до відділу міжнародних операцій, оскільки банк платника має закупити необхідну суму в інвалюті на валютній біржі. Якщо платник має валютний рахунок, то необхідність в перерахунку відпадає. Зарубіжні банки-кореспонденти не підтверджують отримання доручень і їх виконання. Для контролю можуть бути використані відповідні виписки з рахунків.

За виконання платіжних доручень платнику виставляється рахунок на комісійні та накладні витрати. Їх розміри в різних банках неоднакові. По валютах, які мають офіційне котирування, додатково оплачується куртаж.

Залежно від терміновості платіжні доручення можуть виконуватись поштою, телексом, шляхом пересилання чеків або бездокументарній через систему СВІФТ.

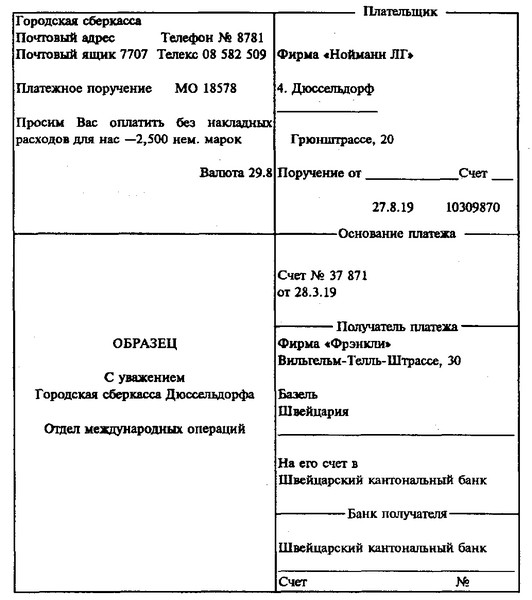

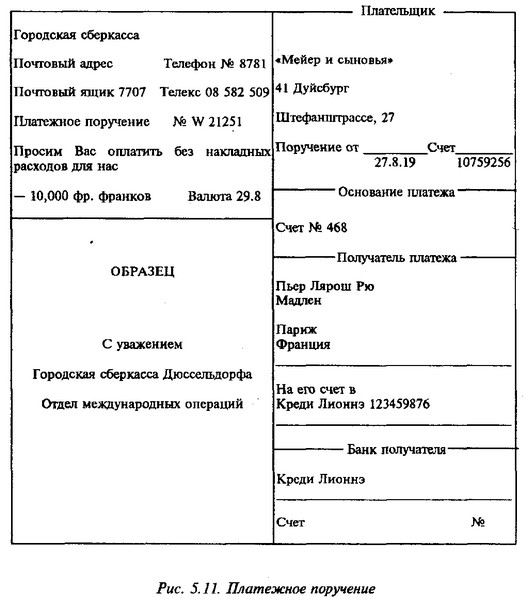

Платежі поштою. Такі платежі за кордон проводяться зазвичай авіапоштою. Платіжне доручення направляється банку-кореспонденту на єдиному міжнародному бланку. Бланк виконаний на чотирьох мовах - англійській, німецькій, французькій та італійській (див. рис. 5.11).

Три копії оригіналу доручення направляються іноземному кореспондентові. Решта бухгалтерські документи і копії доручення залишаються у кредитного інституту, який дав доручення. Одночасно проводиться облік операції на рахунку платника.

Прологом до оригіналу доручення копії дозволяють кореспонденту негайно переадресувати платіжне доручення або провести виплату одержувачу платежу з одночасним урахуванням операції, що не переносячи платіжне доручення на свій бланк.

Платежі по телексу. Телексні і телеграфні доручення дозволяють виграти час при передачі повідомлення банку-кореспонденту. Після відправки повідомлення проводиться підтвердження поштою для обробки раніше переданого доручення.

Пересилання чеків. Якщо при здійсненні розрахунків виписуються банківські чеки (коли, наприклад, невідомий банк одержувача платежу або платіж повинен проводитися у валюті третьої країни - дол США, то банки-кореспонденти включаються в платіжну операцію лише опосередковано. Їм дається доручення нема про творі платежу, а про виплаті за виписаними на них чеках.

Отримання платежу здійснюється за пред'явленням чека банку одержувача або банку-посереднику.

Чеки можуть виписуватися в національній або іноземній валюті. Запис у кредит рахунку в країні одержувача проводиться в цьому випадку за курсом короткострокових кредитних коштів (курсом покупки чеків).

Слід розрізняти два види виставлення чеків.

А. Виставлення чеків банком на банк. Якщо одержувачу не повідомляється кореспондент банку або якщо спеціально вимагається платіж в чекової формі, то виставлений на філію або банк-кореспондент чек виписується «наказу» відповідного закордонного банку і пересилається йому з дорученням записати еквівалентну суму на рахунок його клієнта із зазначенням призначення платежу.

Чек може бути також спрямований безпосередньо одержувачу платежу. Отримувач платежу в цьому випадку погашає чек через обслуговуючий його банк в банку-посереднику за кордоном.

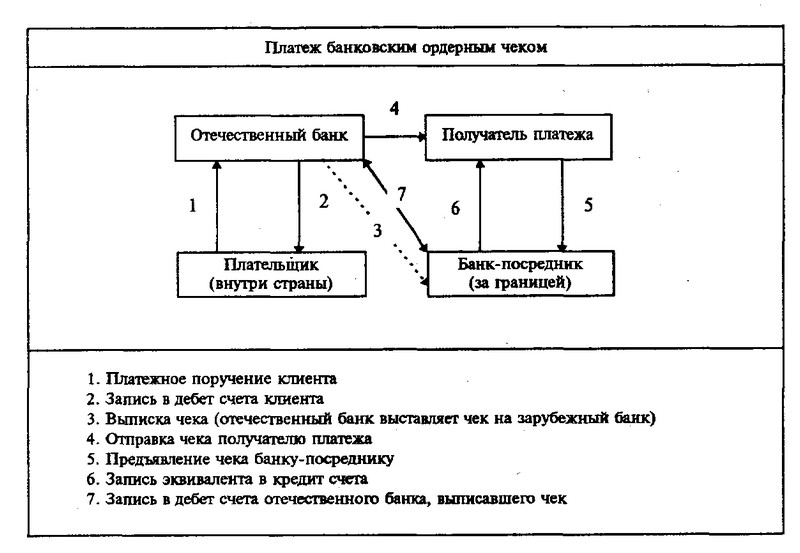

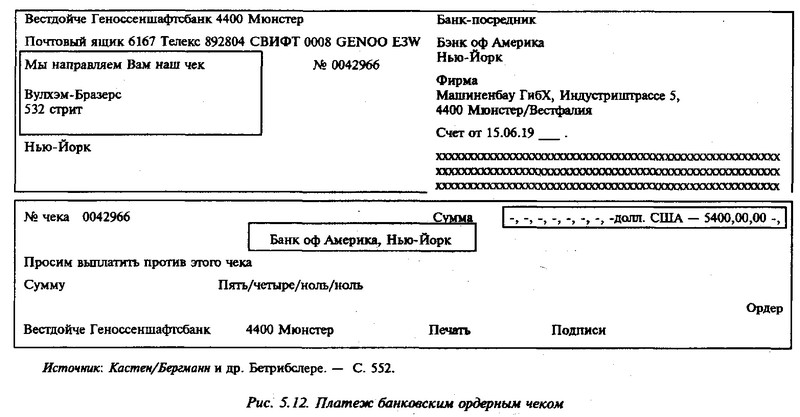

Платіж за допомогою банківського ордерного чека вигідніший для одержувача платежу, оскільки рахунок платника дебетуется вже при виписці чека, що гарантує погашення чека при будь-яких обставин (див. рис. 5.12).

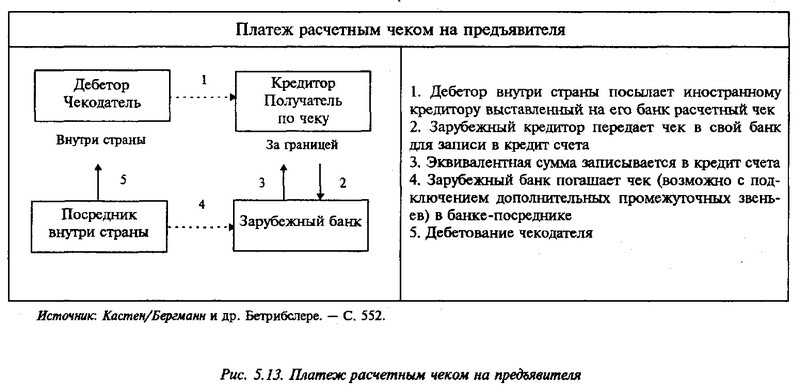

Б. Виставлення чеків клієнтом на банк. Якщо між зовнішньоторговельними партнерами (експортером і імпортером) існують хороші довірчі відносини, платіж може бути зроблений і за допомогою звичайного чека, який платник виписує на обслуговуючий його кредитний інститут.

Чек виписується «наказу» одержувача платежу і безпосередньо пересилається йому. Платіж здійснюється банком, обслуговуючим одержувача, який у свою чергу отримує відповідну суму від банку-посередника - кредитний інститут платника (див. рис. 5.13).

Бездокументарні операції через систему СВІФТ. При таких операціях кредитний інститут платника передає повідомлення банку-кореспонденту. Платник або інститут-платник може в цілях економії часу пересилання передавати через цю систему як переклади, так і чекові платежі. Однак у кожному разі наступні розрахункові операції проводяться звичайним способом, оскільки СВІФТ не є кліринговою системою.

Платежі за кордону. Надходження, наприклад в російських рублях, записуються в кредит поточного рахунку одержувача платежу. Надходження в іноземній валюті можуть або перераховуватися за відповідним валютним курсом покупки в російські рублі і записуватися за вирахуванням комісійних в кредит рахунку, або зараховуватися за вирахуванням комісійних на рахунок в іноземній валюті.

Якщо в одержувача платежу немає рахунку в задіяному вітчизняному банку, то у одержувача запитується відповідна вказівка і сума переводиться в названий їм банк.

За дорученнями вітчизняним банкам в іноземній валюті відповідні суми записуються на кредит їхніх валютних рахунків у закордонних банках-кореспондентах, що дали доручення. При виконанні платіжних доручень в російських рублях дебетується рахунок в російських рублях банку-кореспондента, що дав доручення.

Чеки. Вступники за кордону чеки в російських рублях одержувач платежу може погасити у своєму кредитному інституті. Запис в кредит рахунку одержувача відбувається після отримання переказу. Чеки в іноземній валюті клієнт може або продати своєму кредитному інституту, або передати на інкасо (запис у кредит після надходження еквівалента). Запис у кредит рахунку за банківськими чеками проводиться залежно від платоспроможності чекодавця. Купівля та запис в кредит рахунку здійснюються за курсом короткострокових кредитних коштів (курс покупки чеків) з позначкою «після надходження еквівалента».

Документарні форми платежу в зовнішній торгівлі. Описана вище система міжнародних розрахунків значною мірою спирається на платіжні механізми, широко поширені у внутрішньому платіжному обороті (перекладом, чеки і т.д.).

Особливість документарних платежів полягає в тому, що оплата товару імпортером і поставка товару експортером ув'язуються з передачею або отриманням певних документів. Експортер отримує узгоджену плату за товар тільки в тому випадку, коли він пред'явленням або передачею документації (як правило, товаросупровідних документів) засвідчує, що направив товар імпортеру. Імпортер отримує документи (і тим самим право затребувати видачу товару) тільки тоді, коли він заплатив узгоджену ціну (угода із зустрічним виконанням зобов'язань). Під товаросупровідними документами мається на увазі прийнята в міжнародній практиці документація, наведена вище.

Характер здійснення платежів і поставок між партнерами завжди визначається договором купівлі-продажу між експортером і імпортером.

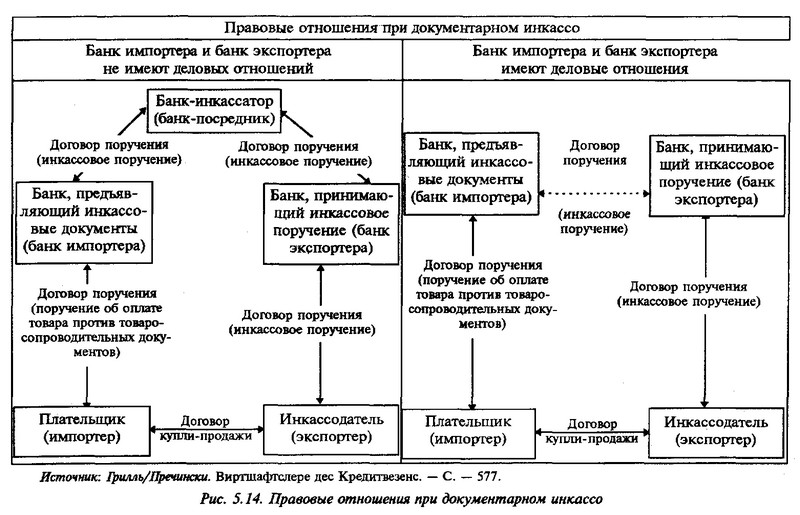

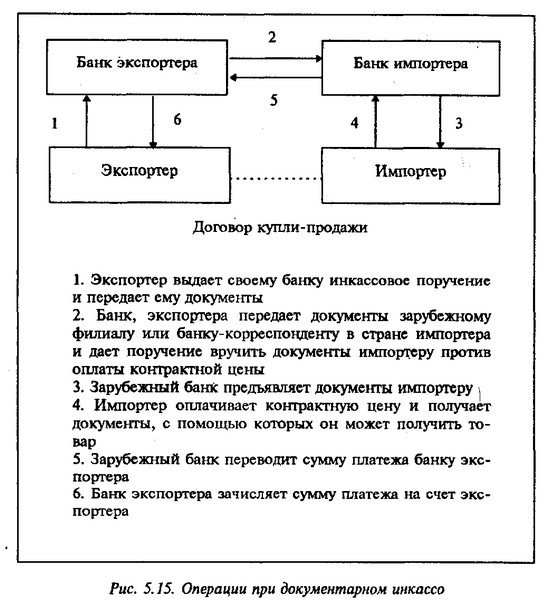

Документарне інкасо проводиться за участю кредитних інститутів. При цьому вони не беруть на себе жодних платіжних зобов'язань, а діють в рамках договорів доручення - ін-касові доручення (див. рис. 5.14 і 5.15).

Розрізняють два види документарних розрахунків: документарне інкасо і документарний акредитив.

Інкасо документів. Банкам дається доручення про інкасо документів, коли ділові партнери (експортер та імпортер) погоджують такі умови платежу, як «документи проти платежу» і «документи проти акцепту». Щоб уникнути неясностей і непорозумінь, а також з метою уніфікації порядку здійснення документарного інкасо ». Міжнародна торгова палата в Парижі розробила Єдині принципи інкасо торгових документів.

Ці принципи є рамковими умовами і діють тільки в тій мірі, в якій не суперечать іншим (спеціальним) інструкціям інкасового доручення. Вони регулюють, зокрема, порядок пред'явлення і прийому документів, процедуру платежу, комісійні та накладні витрати учасників угоди, питання їх відповідальності при недотриманні зобов'язань, а також обов'язок сторін за поданням інформації.

Для експортера інкасове доручення своєму банку являє собою останню важливу фазу торгової операції. У той же час на імпортера при пред'явленні йому документів залежно від виду умов платежу покладається обов'язок або негайно здійснити оплату, або акцептувати виписану на його ім'я експортером тратту (перекладний вексель) і погасити її при настанні терміну платежу.

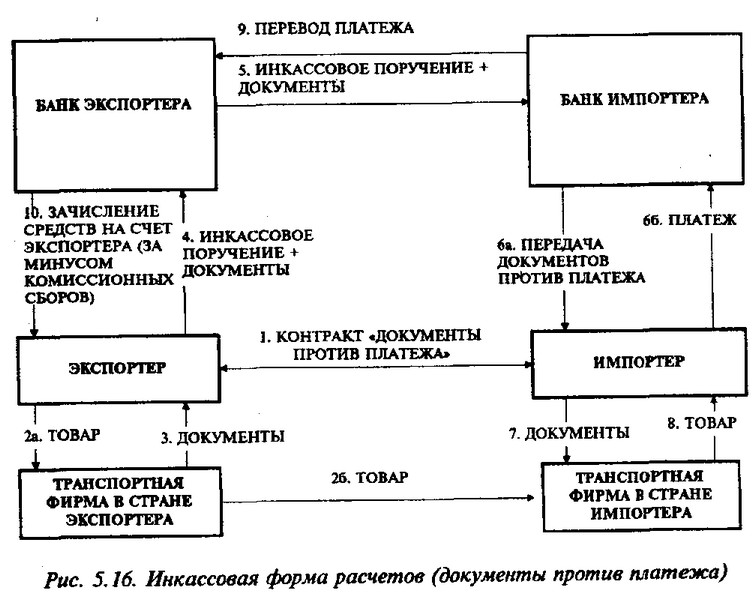

Документи проти платежу (див. рис. 5.16). За умов платежу «документи проти платежу» документи, як правило, підлягають оплаті за першою пред'явленню, тобто протягом при-нятого в міжнародній практиці для цих умов платежу терміну - 24 години. На розсуд експортера термін викупу товаросупровідних документів може бути довільно збільшено, наприклад:

- «підлягає оплаті протягом __ днів»;

- «підлягає оплаті після прибуття товару».

В принципі імпортер не може до оплати товару виробляти його огляд або починати оформлення ввізних і митних документів. Проте на практиці користується довірою клієнтам дозволяється перевіряти або знайомитися з документами. На відміну від платежу з документарного акредитиву у експортера при цій формі платежу немає впевненості в тому, що документи будуть викуплені (прийняті імпортером). Якщо інкасо не здійснюється протягом обумовленого терміну, то банк-кореспондент негайно інформує про це банк експортера. У даному випадку експортер змушений за свій рахунок вишукати інший спосіб реалізації поставленого товару.

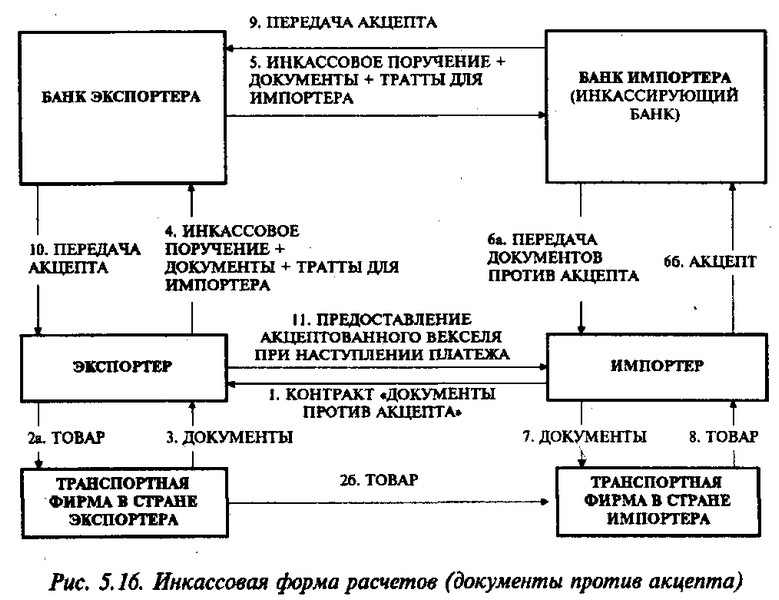

Документи проти акцепту (див. рис. 5.17). За умови платежу «документи проти акцепту» документи видаються імпортеру проти акцепту виписаної на його ім'я тратти. Інкасо типу «документи проти акцепту» необхідно в тому випадку, коли експортер надає імпортеру відстрочку платежу, яка повинна забезпечуватися векселем.

Рис. 5.17. Інкасова форма розрахунків (документи проти акцепту)

У період терміну дії векселя імпортер має можливість отримати виручку за рахунок негайної перепродажу товару і тим самим погасити вексель, термін платежу за яким настає пізніше. З точки зору банківської обробки, ця операція аналогічна «документи проти платежу» інкасо.

За умови платежу «документи проти акцепту» важливо, щоб інкассодатель дав чіткі інструкції на випадок, якщо імпортер відмовляється від акцепту або не виконує платіжні зобов'язання по ньому. Крім того, інкассодатель (експортер) повинен дати точне вказівку банку-інкассодателю (банку експортера) про порядок використання акцептованої імпортером векселя. Він може депонуватися до настання терміну платежу в місці інкасації або повертатися в банк експортера. На практиці акцептований вексель зазвичай передається в банк-інкассодатель і дисконтируется на користь експортера.

Документарний акредитив являє собою умовне абстрактне зобов'язання кредитного інституту здійснити протягом встановленого терміну виплату за рахунок платника оп-ределенной суми конкретному одержувачу платежу проти певних документів.

Документарний акредитив дає продавцю практично такі ж гарантії, як і передоплата.

Експортер прагне зафіксувати в контракті купівлі-продажу акредитивну форму платежу в тих випадках, коли імпортер йому недостатньо відомий і він не може оцінити його платоспроможність. Акредитив гарантує надходження платежу, оскільки експортер здійснює поставку тільки тоді, коли її оплата забезпечена платіжним зобов'язанням кредитного інституту.

Акредитив дає також гарантії імпортеру. Правда, імпортер ініціює платіжні операції до надходження товару. Однак він може обумовити в контракті купівлі-продажу вигляд і порядок оформлення документів, пропонованих (експонованих) експортером. Тим самим він може обумовити, що акредитивний банк (банк імпортера / банк, що відкрив акредитив) виробляє платіж тільки тоді, коли документи однозначно свідчать про своєчасну поставку товару.

Для експортера акредитив виконує функцію інструменту фінансування. Це пов'язано з тим, що експортер:

1) при акредитиві, що передбачає оплату в його кредитному інституті, може розташовувати еквівалентною сумою відразу ж по врученні документів і не чекати закінчення перевезення товару;

2) при акредитиві, що передбачає оплату в банку, що відкриває акредитив, може дати вказівку про покупку документів у обслуговуючого його кредитного інституту. Для полегшення роботи за акредитивами Міжнародна торгова палата в Парижі розробила Уніфіковані правила роботи з документарними акредитивами. Ці правила регулюють, зокрема, форму та порядок оформлення акредитивів, порядок їх обробки і передачі, гарантії та відповідальність учасників угоди, зміст використовуваних термінів, а також види і особливості використовуваних в акредитивних угодах документів.

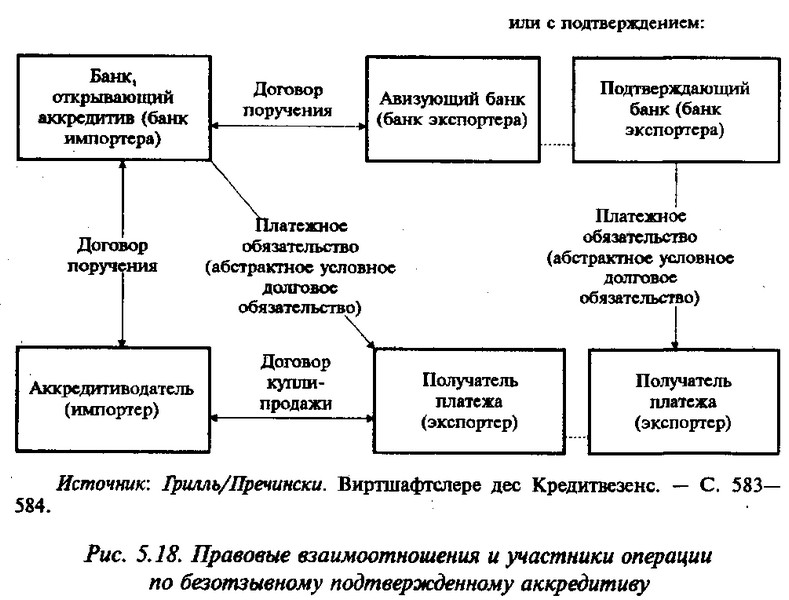

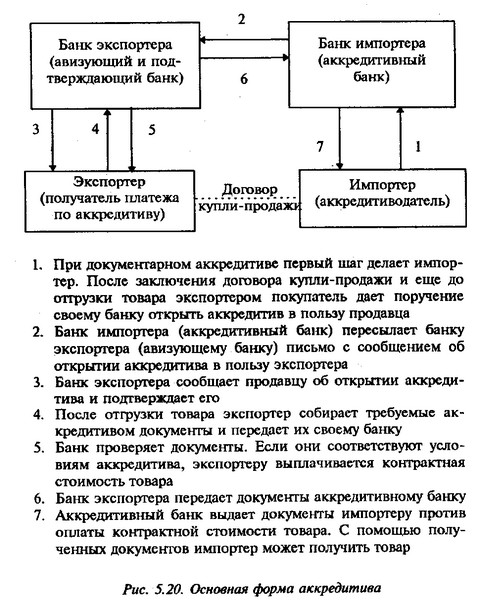

Учасники акредитивних операцій - імпортер, акредитивний банк, авізо інстанція, платіжна інстанція, одержувач платежу. Імпортер є утримувачем акредитива (аккредітіводателем). Він відкриває у своєму банку акредитив на користь експортера.

Акредитивний банк - банк імпортера, в якому відкривається акредитив на користь експортера. Акредитивний банк за дорученням свого клієнта дає зобов'язання про платіж.

Авізо інстанція - це банк, що повідомляє експортера про відкриття акредитива. Ним може бути, наприклад, банк експортера або будь третій банк. З практичних міркувань зазвичай користуються послугами банку експортера.

Платіжна інстанція - це кредитний інститут, який приймає документи від експортера і виплачує відповідну суму одержувачеві платежу. З практичних міркувань звичайно також воліють банк експортера. У деяких випадках платіжна інстанція дає за дорученням платника умовне абстрактне зобов'язання виплатити відповідну суму у формі підтвердження акредитива одержувачу платежу.

Отримувач платежу - це експортер. Банк, що відкриває акредитив (акредитивний банк), зобов'язується зробити йому виплату по акредитиву (у разі підтвердженого акредитива таке ж зобов'язання дає і платіжна інстанція).

Між учасниками акредитивної операції існують такі правові взаємини:

1. Аккредітіводатель - одержувач за акредитивом укладають контракт купівлі-продажу з основними домовленостями за угодою.

2. Аккредітіводатель - акредитивний банк підписують договір доручення про відкриття акредитива.

3. Акредитивний банк - авизующий / підтверджуючий банк укладають договір доручення про здійснення акредитивних операцій.

4. Акредитивний банк - одержувач за акредитивом при безвідкличному акредитиві дають умовне абстрактне платіжне зобов'язання, що означає, що при виконанні одержувачем платежу акредитивних зобов'язань банк, що відкрив акредитив, зобов'язаний у будь-якому випадку здійснити платіж на його користь.

Авізуючий банк - одержувач за акредитивом при підтвердженому акредитиві дають умовне абстрактне зобов'язання про платіж одержувачу. Правові відносини існують тільки за наявності підтвердження (див. рис. 5.18).

Акредитиви можуть відрізнятися за такими ознаками:

1. По термінах дії:

- Термінові;

- Безстрокові.

2. За можливості відкликання аккредітіводателем:

- Відкличні;

- Безвідкличні (у формі підтверджених або непідтверджених акредитивів).

3. По термінах платежу:

- З оплатою за пред'явленням;

- Підлягають оплаті у визначений строк після пред'явлення.

4. По можливості передачі третім особам:

- Передані;

- Без права передачі.

5. За поновлювальності (акредитив автоматично поновлюється після використання):

- Невідновлювані;

- Поновлювані.

6. Особливі форми:

- Наприклад, комерційний акредитив;

- Зустрічний акредитив і т.д.

Розглянемо види акредитивів більш докладно.

Безвідкличні, непідтверджені акредитиви. Безвідкличний акредитив закріплює тверде зобов'язання кредитного інституту, що відкрив акредитив. Якщо одержувач платежу авізується іншим банком (авизующим банком) без його додаткової гарантії, йдеться про непідтвердженому акредитиві. Безвідкличні акредитиви завжди повинні бути терміновими.

Безвідкличні, підтверджені акредитиви. При підтвердженому акредитиві аккредитивное установа дає додаткове умовне абстрактне боргове зобов'язання одержувачів платежу. Одержувач за акредитивом може, таким чином, висувати вимоги до банку, що відкрив акредитив, і до банку, його підтвердили. Підтвердження акредитива своїм банком одержувач вимагає звичайно в тому випадку, коли банк, що відкрив акредитив, йому невідомий, або коли сумнівно стан платіжного балансу країни імпортера (у деяких випадках при наявності ризику, пов'язаного з перекладом валюти з країни імпортера).

Безвідкличні акредитиви можуть бути змінені або анульовані тільки за згодою всіх учасників.

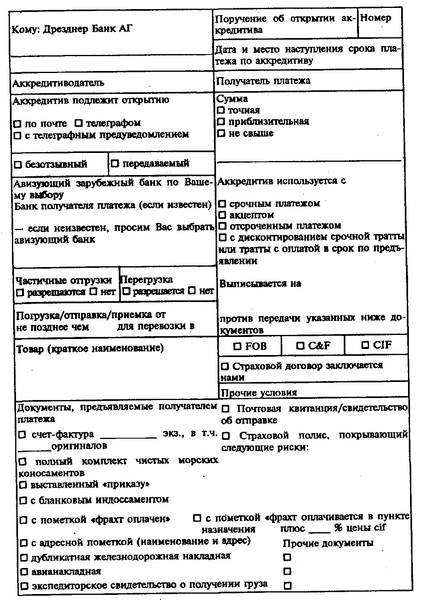

Відкриття акредитива. Підставою для відкриття банком документарного акредитиву є доручення імпортера. Доручення включає, зокрема, такі дані:

- вид акредитива;

- найменування та адресу одержувача;

- спосіб передачі (поштою, телеграфом);

- суму і валюту акредитива;

- строк пред'явлення документів;

- кількість і точне найменування необхідних документів;

- кількість, найменування та ціну товару;

- умови поставки;

- термін відвантаження;

- термін платежу або строк дії по акредитиву;

- допустимість або неприпустимість часткових поставок;

- місце та порядок здійснення платежу по акредитиву.

Термін дії акредитива визначається датою настання строку виконання зобов'язань. Він повинен бути зафіксований таким чином, щоб одержувач платежу мав достатньо часу після відвантаження для направлення документів. Акредитив зазвичай реалізується і оплачується в авізуючий банк. Експортер отримує належну йому суму відразу ж після передачі документів (див. рис. 5.19).

Реалізація акредитива. Після сповіщення експортера про відкриття акредитива експортер відвантажує товар, оформляє необхідні товаросупровідні документи і направляє їх до установи, що відкрила акредитив.

Перш ніж виплатити належну за документами суму, банк експортера перевіряє точність виконання умов акредитива. Перевіряючи документи, банк:

а) виконує свої зобов'язання за договором доручення;

б) діє у власних інтересах, оскільки як платіжна інстанція або як банк, що видає підтвердження, він може зажадати оплати від банку, що відкрив акредитив, тільки в тому випадку, якщо документи оформлені відповідно до умов акредитива.

Банки зобов'язані перевіряти тільки товаросупровідні документи, але не ту торговельну угоду, на основі якої вони складені. Вони не беруть на себе також відповідальність за справжність або законність документів. Банківська перевірка повинна встановити:

1) витримані Чи передбачені документарним акредитивом терміни;

2) чи передані всі необхідні документи;

3) чи містять документи всі необхідні дані;

4) чи відповідає оформлення документів умовам акредитива;

5) чи немає невідповідностей у поданих документах.

Якщо після перевірки документів у банку не виникне претензій, сума по акредитиву передається в розпорядження одержувача платежу. Потім слідують розрахунки по акредитиву між банком, що відкрив акредитив, і авизующим банком і передача товаросупровідних документів імпортеру, який з їх допомогою може отримати товари (див. рис. 5.20).

У сучасних умовах банку для успішної роботи на зовнішніх ринках необхідно мати максимум відомостей про свого клієнта. Така інформація дозволяє банку попередньо вирішити, чи зможе він бути посередником в торговій угоді чи ні (а отже, наскільки великий ризик для банку внаслідок невиконання клієнтами відповідних контрактів.

По-перше, аналізується зміст операції: які послуги входять в обслуговування клієнтів, виробництво і продаж якої продукції може обслуговувати банк, в якій валюті відбуваються розрахунки клієнтів, які максимально можливі терміни проходження платежів (чи є можливість автоматизувати обробку інформації).

По-друге, слід відпрацювати схему проведення операції, тобто оцінити, як організовані платіжні потоки між усіма учасниками угоди, яка роль банку в обслуговуванні контрагентів.

По-третє, важливо враховувати, які умови платежу передбачаються. Оскільки в якості розрахунків застосовуються передоплата, отримання платежу після відвантаження товару і змішана форма оплати, а неплатежі є для клієнтів і банків основними проблемами здійснення угод, то банк повинен рекомендувати клієнтам оптимальний варіант розрахунків. В окремих випадках, особливо при проведенні імпортних контрактів, банки приймають на себе додаткові ризики шляхом виставлення гарантій за платника.

По-четверте, необхідно знати про ефективність обслуговування експортерів та імпортерів, тобто які переваги отримує експортер, які можливості з'являються у імпортера.

По-п'яте, слід вибрати критерії, за якими банк буде приймати рішення про обслуговування клієнта (види продукції, галузі, обсяг поставок), знати, в які регіони країни прямує продукція (визначення загального рівня заборгованості даного регіону та оцінка ризику непогашення заборгованості місцевих підприємств) .

По-шосте, важливо оцінити переваги нових форм розрахунків (наприклад, за допомогою факторингу, форфейтингу та ін.) При цьому вивчаються форми забезпечення платежів (за допомогою страхових полісів, гарантій і т.д.).

По-сьоме, оцінюється розмір комісійної винагороди банку від проведення операцій (враховується, які елементи будуть впливати на формування ставки комісійної винагороди: обсяг роботи з обслуговування клієнта; операційні та комунікаційні витрати, пов'язані з обробкою інформації та здійсненням платежів), сума комісійної винагороди за обслуговування кожного клієнта і необхідність аналізу, від чого залежить коливання ставки у бік підвищення або зниження від середнього рівня.

Разом з тим в умовах фінансової кризи зростає відповідальність банку за невиконання клієнтами зобов'язань за контрактами.

Таким чином, банк отримує можливість оперативно реагувати на зміни в положенні своїх клієнтів, залучати нових клієнтів для обслуговування та гарантує виконання зобов'язань.

Інформація, релевантна "5.7. Банківські послуги у зовнішній торгівлі"

- Тема 14 Міжнародна торгівля

зовнішньої торгівлі. Зовнішньоторговельна політика держави. Фритредерство і протекціонізм. Методи регулювання зовнішньої торгівлі. Стан зовнішньої торгівлі Росії. Закони Російської Федерації «Про державне регулювання зовнішньоторговельної діяльності» та «Закон Російської Федерації про митний - 3. Банківські операції

банківських операцій: - пасивні; - активні; - банківські послуги; - власні операції банків. Перші дві групи операцій найбільш поширені, і на них припадає основна частина банківського прибутку. У розвинених гранах з ринковою економікою в останні роки значно зріс обсяг банківських послуг. Вони поступово стають другим за важливістю джерелом доходів банків. Власні - Контрольні питання і завдання

зовнішньої торгівлі від внутрішньої? Які показники характеризують зовнішню торгівлю? 5. У чому суть принципу абсолютних переваг у зовнішній торгівлі? 6. Що являє собою принцип порівняльних переваг? Як визначається рівень відносних витрат на виробництво продукції відповідно до принципу порівняльних переваг? 7. У яких випадках країнам вигідно торгувати один з - Контрольні питання

банківської системи та назвіть її ознаки. 2. Перерахуйте критерії класифікації видів банків. 3. Що таке банківська інфраструктура? Назвіть її елементи. 4. Чим характеризувалися підприємства, які не користувалися банківським кредитом у 1993-1996 рр..? 5. Якою мірою банківський кредит допомагав «розшивати» вузькі місця у фінансуванні виробництва і капітальних вкладень? - ЛІТЕРАТУРА

банківська енциклопедія. М.: ЕТА, - Що нового з'явилося в банківській справі?

банківському бізнесі з'явилися нові тенденції, які розкрили небачені раніше організаційні, економічні та технічні можливості банківського кредиту. По-перше, різко поглибився процес концентрації (укрупнення) і централізації (об'єднання) позичкового капіталу, виникли банки-гіганти. Вони за допомогою різних економічних способів фактично підпорядковують малопотужні кредитні установи. - Структура зовнішньої торгівлі Росії

зовнішньої торгівлі та раніше не була характерною для розвиненої країни. В даний час це в основному паливно-енергетичні, прості хімічні та нафтохімічні товари, чорні і кольорові метали, зброю. Істотні зміни відбулися в товарній структурі російського імпорту. У ньому скоротилася частка інвестиційних товарів, тоді як частка споживчих товарів зросла, складаючи близько 40% - Стаття 2. Банківська система Російської Федерації та правове регулювання банківської діяльності

Банківська система Російської Федерації включає в себе Банк Росії, кредитні організації, а також філії та представництва іноземних - Виграш від зовнішньої торгівлі

зовнішньої торгівлі. Крім того, як видно з графіка на рис. 34.4, зростає і обсяг споживання імпортних товарів порівняно з експортованими. Додаткові доходи отримують виробники експортних товарів у зв'язку із зростанням їх цін і збільшенням обсягу виробництва. З розвитком зовнішньої торгівлі програють виробники товарів, що конкурують з імпортними. Зростання імпорту відносно більш - Глава 1 ПОРІВНЯЛЬНЕ ПЕРЕВАГУ

зовнішній торгівлі? Яка роль держави в зовнішній торгівлі? Де і коли починається межа між внутрішньою і зовнішньою торгівлею? Чому виникають торгові війни? На багато з цих питань людство не могло дати відповіді до тих пір, поки не почали складатися систематизовані погляди на природу зовнішньої торгівлі. Початок цьому поклали меркантилісти, хоча багато їх погляди виявилися - Торгуються і неторгуємой товари та послуги

послуг. Відповідно до цієї концепції всі товари і послуги поділяються на торгуються, тобто беруть участь у міжнародному обміні (вивозяться і ввозяться), і неторгуємой, тобто споживаються тільки там, де вони виробляються, і які не є об'єктом міжнародної торгівлі. Рівень цін на неторгуємой товари складається на внутрішньому ринку і не залежить від цін на світовому ринку. Виняток - СУЧАСНІ ПРОБЛЕМИ РОЗВИТКУ ЗОВНІШНЬОЕКОНОМІЧНИХ ЗВ'ЯЗКІВ РОСІЇ

послуг значно менше, ніж у відносно невеликих країнах. Разом з тим, величина такого ринку при масовому скороченні вітчизняного виробництва служить досить привабливим об'єктом для проникнення на нього імпорту. Дія даного чинника проявляється і сьогодні в нав'язуванні Росії односторонніх поступок при вступі до СОТ. Складні умови, що склалися в 1991-1993 рр.., Дозволяють