5.5.3. Банківський кредит в російській промисловості

; Нормальне функціонування ринкової економіки передбачає широке використання банківських кредитів У всіх її ланках. В якій же мірі це застосовно до перехідній російській економіці, зокрема до промисловості? Питання тим більш важливий, що до останнього часу розвиток двох секторів - промислового і банківського - відбувалося по розбіжним напрямками. У промисловості спостерігався безпрецедентний криза, в банківському секторі - настільки ж безпрецедентний підйом. Лише починаючи з 1995 р., коли в промисловості намітилися ознаки стабілізації, а положе-

ня комерційних банків, навпаки, погіршився, обидва сектора стали ніби сходитися, намагаючись знайти один в одному додаткову опору і джерело розвитку.

Для вимірювання масштабів і динаміки банківських кредитів промисловим підприємствам необхідні, по-перше, дані про поширеність банківських кредитів серед підприємств, по-друге, оцінки рівня і динаміки заборгованості підприємств комерційним банкам.

Звернемося до першої групи показників. Як свідчать спостереження, частка промислових підприємств, що не користуються банківськими кредитами, протягом кількох років залишається досить стабільною і становить близько 25% (тут і далі маються на увазі підприємства, що не вдаються до нових кредитів 4-6 місяців підряд). Однак за відсутності будь-якої вираженої довгострокової односпрямованої тенденції даний показник виявляв досить виразні коливання. В останні два-три роки в російській промисловості встановилася тенденція до підвищення ступеня її «ізоляції» від банківського сектора.

До аналогічних результатів призводить розгляд даних про банківської заборгованості. Починаючи з 1995 р. 'заборгованість підприємств комерційним банкам в номінальному вираженні практично перестала зростати. Якщо ж зробити поправку на зміну цін, то виявиться, що реальна величина заборгованості за останні п'ять років весь час падала і в загальній складності скоротилася (у реальному вираженні) в десятки разів.

Однак, незважаючи на те, що обсяг банківського кредиту промисловим підприємствам зазнав за останні роки «драматичне стиснення», ця тенденція, судячи з усього, ще не вичерпала себе. Наприклад, в 1996 р. половина підприємств (з числа мають банківську заборгованість) оцінювали її обсяг як надмірна і лише ~ - як недостатній (у порівнянні з тим рівнем, який їм здається нормальним). Іншими словами, навіть серед тих, хто вдається до банківських кредитів, переважає прагнення по можливості обмежити цю практику.

Чим відрізняються підприємства, що використовують банківський кредит, від тих, що обходяться без нього? Одне з найбільш помітних відмінностей пов'язано з числом зайнятих. Як правило, «безкредитні» підприємства менше тих, які входять в протилежну групу. Починаючи з 1992 р. спостерігається тенденція до поступового зміщення «безкредитній» сектора промисловості в сторону підприємств меншого розміру.

Неоднозначні результати дають порівняння двох груп підприємств за формою власності. В опитуваннях «Російського економічного барометра» підприємства підрозділяються на державні, недержавні та проміжні. У 1993 - першій половині 1995 рр.. частки «безкредитних» підприємств в цих трьох підгрупах були близькі: 29, 26 і 25%. Проте починаючи з другої половини 1995 явним лідером за ступенем «безкредитній» стали держпідприємства (з вересня 1995 по квітень 1996 приблизно 40% з них не користувалися банківськими кредитами); на другому місці - недержавні підприємства - 30% і на третьому - підприємства проміжного статусу - трохи більше 20%.

Помітну роль у схильності російських виробників до використання (або невикористання) банківського кредиту відіграє їх галузева приналежність. Щодо підвищена частка «бескредіт-ників» спостерігається серед підприємств, які виробляють продукцію споживчого та проміжного призначення, щодо знижена - у секторі інвестиційних товарів. При цьому розширення сфери «безкредитній» у споживчих галузях супроводжувалося її звуженням в двох інших, і навпаки.

Підприємства двох зазначених груп (що користуються і не користуються кредитом) істотно відрізняються один від одного за результатами господарської діяльності. Ця відмінність зводиться до того, що сфера «безкредитній» охоплює в середньому відносно більш благополучні (або більш «успішні») підприємства, у той час як виробники з протилежної групи демонструють, як правило, порівняно гірші результати.

Завантаження виробничих потужностей була стабільно вище у підприємств, обходилися без банківських кредитів. Так ^ в 1993 р. ркзр1! В склав 10 процентних пунктів, в 1994 р. - 8, В 1995 р. - 4 і за перші місяці 1996 р. він знову виросло 7 процентних пунктів. Настільки ж стабільним виглядав і розрив із завантаження робочої сили.

Слід зазначити, що сама по собі низьке завантаження виробничого потенціалу не є вирішальним спонукальним мотивом, який змушує підприємство звернутися за допомогою до банків. Дійсно, в 1994 р. завантаження виробничих потужностей у «бескредіт-ників» опустилася нижче рівня, який був характерний за рік-два до того в протилежній групі, але це не змусило їх вдатися до кредитів. Мабуть, залежність тут іншого роду: підвищена схильність до банківських кредитів і знижена ступінь використання

виробничого потенціалу є наслідком єдиної, більш загальної причини.

Аналогічну картину дають показники, що характеризують стан попиту на продукцію підприємств: запаси готової продукції і портфель замовлень. Тут також відзначається перевага «безкредитній» сектора. Запаси готової продукції в ньому стабільно менше, а наповненість портфеля замовлень більше, ніж у підприємств, що користуються банківськими кредитами.

Теоретично можна було б припустити, що більш сприятливі зовнішні умови, зокрема стійкий попит на продукцію, що випускається, є одним з головних факторів, що дають підприємству можливість «безкредитній» існування. Однак ця теза якщо і підтверджується, то тільки для 1993-1994 рр.. У більш пізній період вказані відмінності між двома групами ставали все менш вираженими, хоча і не зникли зовсім.

Випуск продукції на підприємствах, що користуються банківським кредитом, скорочувався швидше, ніж в іншій групі. У середньому за п'ять років це випередження склало 8-10% на рік.

Та ж тенденція простежується в динаміці зайнятості (чисельність персоналу скорочувалася швидше на підприємствах, де найактивніше користувалися банківськими кредитами) і капітальних вкладень (їх реальний обсяг скорочувався в обох групах, але в «безкредитній» - повільніше) .

І нарешті, досить помітним було розбіжність у заробітній платі. У 1993 - початку 1996 рр.. в переважній більшості місячних спостережень «безкредитні» підприємства мали перевагу в оплаті праці. У середньому за вказаний період заробітна плата там була на 12% вище, ніж у групі підприємств, що користуються кредитом.

-Ф-Фінансові обмеження виробництва і капіталовкладень.

Однією з проблем, з якою постійно стикається більшість підприємств, є жорсткість фінансових обмежень або, кажучи простіше, брак власних коштів. Співпраця з банками, якщо воно досить масштабно, може дозволити підприємству «розшити» вузькі місця в його поточному виробництві.

В опитуваннях РЕБ нестача фінансових коштів у підприємств є найбільш згадуваним чинником, що обмежує випуск

продукції. З 1992 по 1996 рр.. його поширеність жодного разу не опускалася нижче 55%.

Саме серед підприємств, які використовували банківський кредит, скарги на брак фінансових коштів були дуже поширені протягом усього періоду спостережень (середньорічний рейтинг 65-69%), Що ж стосується підприємств «безкредитній» групи, то у них відповідний показник був на початку в два рази нижче (30%) і лише до кінця періоду зріс до порівнянної величини (67%).

Ці результати можна оцінити таким чином. З одного боку, саме гостра нестача грошей змушує підприємства звертатися до банків. Але з іншого боку, кредитування не приводило до радикального пом'якшенню фінансових обмежень, а лише сприяло вирівнюванню ситуації в двох секторах до кінця розглянутого періоду. У цілому ж умови кредитування і його потенційні обсяги такі, что.банковскіе кредити поки не розглядаються керівниками підприємств як кардинального засобу вирішення зазначеної проблеми, і насправді вони не є таким засобом.

Брак фінансових коштів була головним лімітуючим чинником і для капітальних вкладень. Протягом більшої частини чотирьох останніх років рейтинг тут коливався близько 70%-ної позначки. Іншими словами, на капіталовкладення грошей не вистачало ще частіше, ніж для забезпечення поточного випуску. І лише до початку 1996 р. фінансові обмеження для виробництва та для інвестицій приблизно зрівнялися.

До банківських кредитах вдаються насамперед ті підприємства, у яких фінансові обмеження на капітальні вкладення відчуваються гостріше. Різниця лише в тому, що використання кредитів поки не позначається помітним чином на пом'якшенні обмежень і не привело до вирівнювання ситуації для підприємств двох груп.

| Кредити та фінансовий стан підприємств. Фінансовий стан є в деякому роді узагальнюючої характеристикою підприємства, синтетичним показником підсумків та перспектив його господарської діяльності. Не дивно тому, що результати тут виявляються приблизно тими ж, що і при розгляді завантаження потужностей, випуску, інвестицій.

Так, в 1996 р. в порівнянні з кредитуемой групою частка «благополучних» підприємств (тобто з оцінками фінансового стану як «добрий» або «нормальне») у «бескредітніков» була в 3 рази вище, а частка збиткових підприємств та підприємств - потенційних банкрутів - відповідно, в 1,5 і в 1,25 рази нижче (табл. 14).

Але, мабуть, особливо явно «негативна» роль банківських кредитів проявляється в тому випадку, якщо її дослідження обмежується рамками лише одного «кредітопотребляющего» сектора промисловості. Дані РЕБ дозволяють зв'язати очікувані зміни фінансового стану підприємств з очікуваними змінами обсягів їх банківської заборгованості і таким чином виявити їх вплив.

У табл. 15 показані частки підприємств, керівники яких очікують через три місяці поліпшення (погіршення) фінансового стану. Самі групи підприємств складені відповідно з тим, чи передбачається (через три місяці) зміна банківської заборгованості (якщо вона є), і якщо передбачається, то в яку сторону - збільшення або скорочення.

Дані табл. 15 показують, що на поліпшення свого фінансового становища в 1996 р. розраховували щоразу лише 4% тих підприємств, які збиралися збільшувати свою банківську заборгованість, і 45% тих, які збиралися її скоротити. Водночас 73% підприємств, що збиралися збільшити банківську заборгованість, припускали погіршення свого фінансового становища, а серед підприємств, її скорочують, подібних підприємств налічувалося всього 11%.

Ці результати свідчать передусім про низький «якості» кредиту. Воно було настільки поганим, що зменшення заборгованості тісно пов'язувалося (в прогнозах керівників) з оздоровленням фінансової обстановки на підприємствах. І навпаки, зростання заборгованості майже однозначно збігався в їх уявленні з погіршенням ситуації. Образно кажучи, кредит був до останнього часу не просто «рятувальним кругом» для підприємств, що потрапили у важке становище, але таким «кругом», який заважав їм плисти і від якого вони були б раді скоріше позбутися.

| Умови кредитування та банківський відсоток. Для промислових підприємств «якість» банківських кредитів пов'язано насамперед з розміром процентної ставки. Дійсно, протягом останніх двох років чітко простежувалася закономірність: зростання, номінальної процентної ставки супроводжувався зниженням частки підприємств, керівники яких відзначали поліпшення умов кредитування, і навпаки.

Чи має промисловість небудь пільги від банків порівняно з іншими секторами господарства? Дані РЕБ свідчать про те, що якщо такі пільги й існують, то на величині процентних ставок вони майже не відображаються.

Другий найважливіший параметр, що визначає якість кредиту для користувача, - термін позик. Його зміни протягом трьох з половиною років відбуваються в несприятливому для промисловості напрямку. Якщо в 1993 - першій половині 1994 рр.. основна частина позик видавалася банками в середньому на 3,6 місяці, то до початку 1996 р. - всього на 2,2 місяці.

В цілому мала «кредітоемкость» російської промисловості і наявність у ній обширного «безкредитній» сектора - безпосередні слідства низької якості кредитів, які готЬви надати промисловості комерційні банки: високих процентних ставок і занадто коротких термінів позик.

| Кредитування промисловості в структурі банківських операцій. Незважаючи на різке скорочення обсягів банківської заборгованості і виникнення обширного сектора, що ігнорує банківські кредити, кредити промисловим підприємствам займають досить значне місце в структурі банківських операцій. До початку 1996 р. 80% банків - респондентів РЕБ характеризували кредити промисловим підприємствам як одну з двох головних статей своїх активів. Правда, протягом трьох останніх років ця частка сильно коливалася,

1 "але практично жодного разу вона не опускалася нижче -. За даним показником з промисловістю могли змагатися тільки кредити торговельним посередникам. Але їх рейтинг протягом дослідженого періоду неухильно знижувався - з 90% у 1992 р. до 40% на початку 1996 р. У той же час рейтинг промисловості (відволікаючись від коливань) залишався в загальному і цілому постійним.

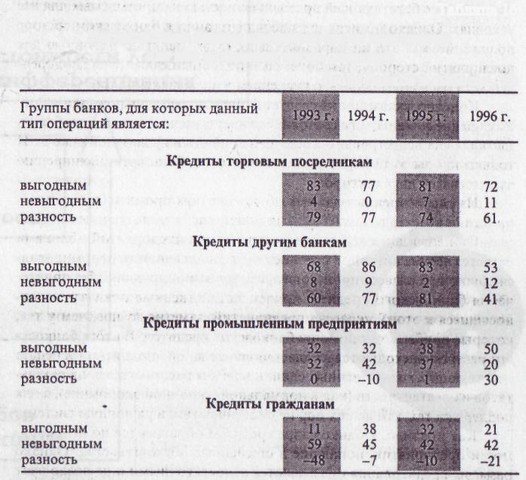

Разом з тим до останнього часу кредити промисловим підприємствам набагато частіше були, на думку банкірів, невигідними (табл. 16). За цим показником тільки кредити громадянам виявилися ще менш бажаними. Лідирували ж (і до останнього часу з великим відривом) кредити банкам і торговим посередникам.

Так, на початку 1996 р. лише 50% банків вважали кредитування промисловості вигідним для себе заходом, в той час як аналогічні показники для торгових посередників та інших банків були відповідно 72 і 53%.

Головна причина, по якій кредитування промислових підприємств досі не розцінюється так високо, як хотілося б, - висока ймовірність неповернення боргів. Це явище вже давно набуло масового характеру, торкнувшись в більшій чи меншій мірі майже всі ланки банківської системи. Досить сказати, що, починаючи з грудня 1993 р., серед респондентів РЕБ підприємства-позичальники з за-

долженой, простроченої більш ніж на три місяці, відзначалися регулярно двома банками з кожних трьох. Про важливість зазначеної причини побічно свідчать і оцінки факторів, що обмежують розширення банківських кредитів. В останні два роки саме неплатоспроможність позичальників була головною перешкодою кредитування для 80-95% опитаних банків.

Таблиця

Розподіл банків залежно від вигідності для них різних типів операцій (частка банків у вибірці,%)

Ненадійність і невигідність кредитних зв'язків з підприємствами призвели до того, що коло підприємств-позичальників у банків вже давно не розширюється. Так, якщо в першій половині 1993 про збільшення числа підприємств-позичальників повідомляли 62% банків, то в наступний період - всього 50%, а на початку 1996 р. цей показник знизився до 40%.

До останнього часу фінансовий стан банків в середньому було набагато краще, ніж підприємств. Воно також було краще, ніж у тих підприємств, які не користувалися банківськими кредитами. Так, на початку 1996 р. частка фінансово благополучних банків складала близько 80% (в 1993 р. - майже 100%). Аналогічний показник для всієї промисловості - 15%, а для її «безкредитній» сектора-25%. Таке положення не можна визнати нормальним. Важко очікувати, що відносно процвітаючий банківський сектор захотів би співпрацювати з бідуючої промисловістю на.пріемлемих для неї умовах. Однак у міру погіршення ситуації вг банківському секторі положення, як це не парадоксально, буде змінюватися в кращий для підприємств сторону, тим більше якщо подібне зрушення буде підкріплений хоча б мінімальним пожвавленням в промисловості.

Звичайно, сказане не слід розуміти надто прямолінійно. Погіршення фінансового стану впливає насамперед на самі банки, змушуючи їх перебудовувати свою діяльність на ринковій основі. І тільки плоди цієї перебудови можуть сприяти розширенню взаємозв'язків двох секторів.

З розглянутих даних про відносини промислових підприємств з комерційними банками можна зробити наступні висновки. Ступінь взаємодії промислових підприємств з банками залишається вельми низькою. У російській промисловості сформувався обширний «клас» виробників, функціонуючий без залучення банківського кредиту, причому господарські показники, що відносяться до цього «класу» підприємств, помітно краще, ніж у тих, які вдаються до допомоги банківських кредитів. У підсумку банківські ресурси витрачаються для додаткової «підживлення» успішно діючих господарських одиниць і не для поширення результатів їх діяльності (як в нормальній ринковій економіці), а для підтримки тих, хто досі не зміг вписатися в ринкову систему. Як правило, до банківських кредитів звертаються по необхідності підприємства, що потрапили в обмежені обставини. Проте розміри кредитування виявляються недостатніми і не дозволяють помітним чином «розшити» вузькі місця у фінансуванні виробництва і капіталовкладень. Незважаючи на порівняно невеликий обсяг, банківська заборгованість в більшості випадків оцінюється як надлишкова, а можливість її скорочення - як засіб поліпшити фінансові показники підприємства.

В системі банківських операцій кредитування промисловості грає порівняно більш важливу роль. Але до останнього часу промисловість не розглядалася як вигідний сфери бан-

ковской активності, причому неплатоспроможність підприємств була головним чинником, що обмежує розширення банківських кредитів.

Те, що відбувається взаємне відторгнення двох секторів має об'єктивні причини. Це насамперед розбіжність в оцінках прийнятних термінів позик і рівня процентних ставок. Умови, за якими банки мають можливість надавати кредити, набагато жорсткіше умов, при яких промислові підприємства здатні їх з користю вжити. До тих пір поки зберігається настільки широкий розрив між умовами попиту на кредит та умовами його пропозиції, очікувати помітного збільшення фінансового потоку в промисловість не доводиться. Разом з тим по ряду ознак можна стверджувати, що йде процес вирівнювання умов попиту та пропозиції. Одне з непрямих свідчень - довготривале погіршення фінансового стану банківського сектора на тлі деякої стабілізації в промисловості.

У такій ситуації видається важливим не порушити природний процес «притирання» банків і підприємств один до одного шляхом необгрунтованого адміністративного втручання: штучного зниження процентних ставок, примусового кредитування неспроможних або мало спроможних підприємств, насильницького продовження термінів позичок і т.д. Рівним чином небажані заходи, спосіб-, ні відновити довгострокові інфляційні очікування, на грунті яких у банкірів знову можуть виникнути прагнення (і можливості) до пошуку вигідних вкладень за межами промислового і всього виробничого сектора.

Контрольні питання

1. Дайте визначення банківської системи та назвіть її

ознаки.

2. Перерахуйте критерії класифікації видів банків.

3. Що таке банківська інфраструктура? Назвіть її елементи.

4. Чим характеризувалися підприємства, які не користувалися банківським кредитом у 1993-1996 рр..?

5. Якою мірою банківський кредит допомагав «розшивати»

вузькі місця в фінансуванні виробництва і капітальних вкладень?

6. Яке місце в системі банківських операцій занима ло кредитування промислових підприємств в 1993-1996 рр..? .

ЛІТЕРАТУРА

Аукуционек С. Банківський кредит в російській промисловості / / Світова економіка і міжнародні відносини. 1997. № 5. Банківська система Росії, т. 1-3. М.: ДЕКА, 1995.

Банківські операції, ч. I / Под ред. проф. О.І. Лаврушина. М.: Инфра-М, 1995.

Долгопятова Т. Перехідна модель поведінки російських промислових підприємств / / Питання економіки. 1996. № 11.

Російська банківська енциклопедія. М.: ЕТА, 1995.

Інформація, релевантна "5.5.3. Банківський кредит в російській промисловості"

- ЛІТЕРАТУРА

банківська енциклопедія. М.: ЕТА, - Контрольні питання

банківської системи та назвіть її ознаки. 2. Перерахуйте критерії класифікації видів банків. 3. Що таке банківська інфраструктура? Назвіть її елементи. 4. Чим характеризувалися підприємства, які не користувалися банківським кредитом у 1993-1996 рр..? 5. Якою мірою банківський кредит допомагав «розшивати» вузькі місця у фінансуванні виробництва і капітальних вкладень? - Основні терміни і поняття

банківський, іпотечний, споживчий, державний, міжнародний кредит, дворівнева банківська система, банк, банківський прибуток, власний капітал банку, залучений капітал, активні і пасивні операції банків, баланс банку, обов'язкові резерви, надлишкові резерви, грошовий мультиплікатор, центральний - Стаття 2. Банківська система Російської Федерації та правове регулювання банківської діяльності

кредитні організації, а також філії та представництва іноземних - 3. Сучасна кредитно-банківська система

банківська система, яка є невід'ємною частиною ринкової економіки і одним з найважливіших елементів ринкової інфраструктури. Кредитно-банківська система - це сукупність грошово-кредитних відносин, їх форм і методів, здійснюваних кредит-но-банківськими інститутами, які створюють, акумулюють і надають економічним суб'єктам грошові кошти у вигляді кредиту на умовах - Глава 16. Кредитно-банківська система

банківська система. Кредит і кредитна система Кредитна система поряд з фінансовою представляє своєрідну кровоносну систему народногосподарського організму, її складовою частиною є банківська система. Завдяки ефективному виконанню банками своїх функцій здійснюється процес розширеного відтворення, зростає ефективність суспільного виробництва, реалізується - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

банківської? 2. Які основні функції Центрального банку та комерційних банків? 3. Який механізм впливу національного банку на діяльність інших банків, насамперед комерційних? 4. Як змінювалися функції банків на різних стадіях розвитку капіталізму? 5. Дайте характеристику пасивних операціях банку. 6. Що таке активні операції банків? 7. Дайте характеристику структури - Терміни і поняття

банківські послуги і власні операції банків) Криза ліквідності Криза платоспроможності Грошово-кредитна політика Облікова (дисконтна) політика Операції на відкритому ринку Норми обов'язкових - ЛІТЕРАТУРА

банківська енциклопедія / За ред. О.І. Лаврушина М: ЕТА, - 105. Банківський кредит

банківські пули. Банки надають експортні та фінансові кредити. Експортний кредит-це кредит, що видається банком країни-експортера банку країни-імпортера для кредитування поставок машин, устаткування і т. д. Банківські кредити видаються в грошовій формі і мають "пов'язаний" характер, тому що позичальник зобов'язаний використовувати позичку тільки для купівлі товарів у країні-кредиторі. Фінансовий - № 63. Специфіка промислового перевороту у Франції наприкінці 18 - середині 19 вв

банківсько-фінансова сфера. Банкіри у своїх інтересах стримували розвиток промисловості. 5. Континентальна блокада, розпочата Наполеоном 1, на довгі роки позбавила Францію дешевих англійських машин. Країна втратила англійських машин і металовиробів, найважливіших видів сировини - це затримало промисловий переворот. 6. Вузькість внутрішнього ринку, мануфактури, на базі яких формувалася - № 78. Особливості розвитку в європейських країнах банківського сектора в кінці 19 - початку 20 століть.

банківська система розвивалася із запізненням, тому що там банки мали в основному акціонерну форму. Створення національно-господарських фінансово-кредитних систем є наслідком розвитку капіталістичної