4.1.Сущность, причини утворення, функції та склад товарних запасів.

Запаси представляють собою матеріал потік товарно-матеріальних цінностей на всіх етапах їх руху від виробництва до споживача, тобто на всіх етапах логістичного ланцюга. Вони є частиною товарної пропозиції і служать матеріальною основою для виготовлення продукції та її продажу. Товарно-матеріальні цінності, що утворюють матеріальні запаси поділяються на виробничі запаси, товарні запаси (запаси засобів виробництва, товарів матеріально-технічного постачання; запаси товарів у торгівлі, громадському харчуванні і заготівельної діяльності), фонди споживання.

Запаси в у відтворювальному процесі виконують такі функції:

- Забезпечення безперервності економічного відтворення і нормального процесу оброщенія товарів

- Реалізації додаткової вартості

- Створення умов для широкого вибору товарів і найбільш повного задоволення попиту споживачів

- Формування факторів ефективної діяльності господарюючих суб'єктів

- Забезпечення відповідності пропозиції товарів попиту покупців

- Вдосконалення асортименту товарів.

Товарні запаси, обслуговуючі товарний процес, є частиною сукупної товарної маси, призначеної для продажу товару проміжним і кінцевим споживачам.

У процесі переміщення, товарні запаси сфери обігу набувають різні форми: -> запаси готової продукції -> товари в дорозі -> товари на складах оптових посередників -> товари в дорозі від оптових організацій до роздрібних -> запаси на складах роздрібних продавців. У свою чергу, запаси товарів у торгівлі можуть перебувати безпосередньо в торгових організаціях, бути закупленими і оплаченими, але залишеними на відповідальному зберіганні у постачальників або зданими на переробку.

До моменту продажу будь-який товар відноситься до категорії товарного запасу. З економічної точки зору, форма існування запасу статична, не дивлячись на те, що товар може перебувати в русі. Товарні запаси постійно змінюють свою структуру і розмір, як тільки вони реалізуються, то перестають бути запасами, але оскільки вони постійно поновлюються шляхом їх відшкодування іншими партіями товарів, то перетворюються на постійно існуючу величину, розмір і структура якої змінюється залежно від сформованих господарських умов, тобто їх реалізація (товарообіг) і являє собою економічну сутність оборотності товарів. Кругообіг товарів - зміна статичної форми товарних запасів на динамічну.

Необхідність утворення товарних запасів обумовлена наступними причинами:

- Невідповідністю ритму споживання і виробництва

- сезонні коливання у виробництві та споживанні

- Факторами неузгодженості виробничого і торгового асортименту, що вимагає підсортування, розфасовки, упаковки, підробітку

- Особливостями територіального розміщення виробництва

- Відстань споживача від виробника

- Розривом в часі між моментом надходження товарів і їх споживанням

- Умовами і часом необхідним для транспортування товарів, включаючи час на навантаження, розвантаження, митне очищення і оформлення

- звенности товароруху

- Необхідністю створення страхових резервів для згладжування можливих розривів в попиті і виробництві товарів під впливом факторів зовнішнього і внутрішнього характеру

- Станом складського господарства

- Фізико-хімічними властивостями товарів і можливістю їх зберігання.

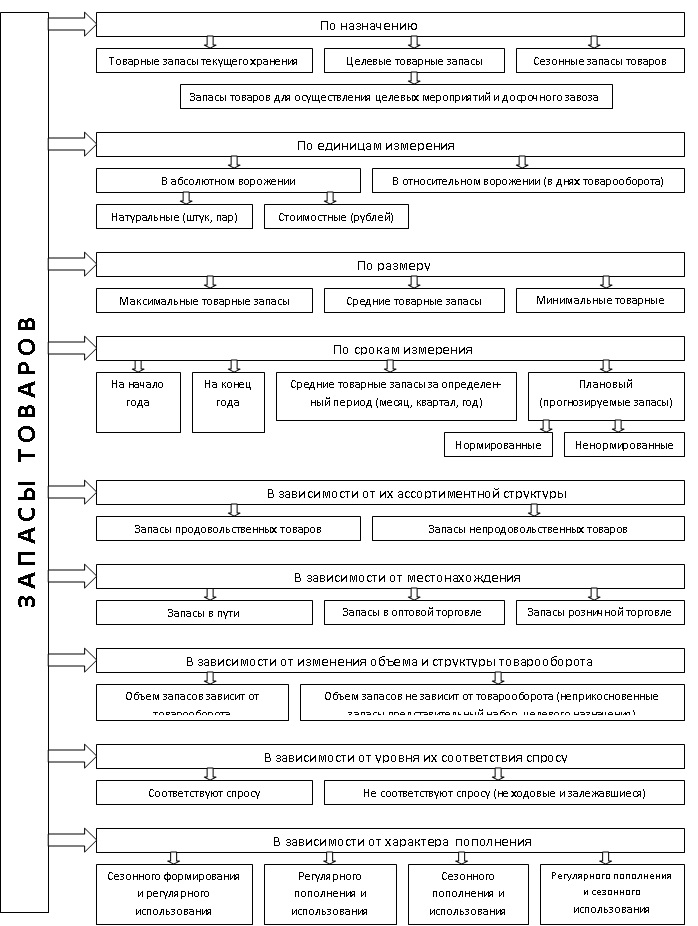

Для більш глибокого вивчення економічної сутності і створення оптимальної системи управління товарними запасами, доцільно їх класифікувати за різними класифікаційними ознаками: призначенням; одиницях виміру; розміром; строками вимірювання; місцезнаходженням; асортиментної структурі; залежно від обсягу та структури товарообігу; відповідності попиту; характеру поповнення та ін (рис. 4.1.1).

Виходячи з суті виконуваних товарними запасами функцій і пов'язаними з ними торговими діями вони поділяються на поточні страхові та цільові.

Поточні товарні запаси призначені для забезпечення повсякденних потреб торгівлі. Запаси поточного зберігання постійно оновлюються і поповнюються. Вони складають приблизно 80-85% загальної суми запасів. Поточні товарні запаси - величина не постійна, їх розмір не повинен бути ні завищеними, ні заниженими. Завищені запаси товарів поточного зберігання ведуть до великих матеріальних (частина товарів з вичерпаним терміном зберігання доводиться списувати) і фінансових втрат (зростають витрати на зберігання товарів). Занижені товарні запаси можуть призвести до погіршення якості обслуговування покупців, зниження товарообігу, дефіциту, незадоволеності споживачів, а в деяких випадках і відмови від покупок в цьому торговому об'єкті. Завищення у порівнянні з потребою в них, товарні запаси стають однією з головних причин банкрутства організації.

Сезонні запаси товарів утворюються при сезонному характері виробництва товарів, їх споживання або транспортування. Вони створюються за тих товарних групах, які в силу особливостей їх виробництва, попиту, необхідності забезпечення економічної та товарної безпеки мають розрив у часі їх виробництва та реалізації.

Товарні запаси цільового призначення створюються для забезпечення торгівлі в окремих важкодоступних районах країни, в період між двома можливими термінами завезення товарів, для цільових заходів не пов'язаних з поточною діяльністю організацій (для зустрічної торгівлі, в сезон заготівель, участі у проведенні громадських заходів, забезпечення хворих, інвалідів спеціальними продуктами).

Згідно інструктивним вказівкам національного статистичного комітету РБ «Про облік роздрібного товарообігу і товарних запасів в торгівлі» від 02.06.2002г. № 59, товарні запаси роздрібної торгівлі враховуються в роздрібних цінах без податку з продажів, але з урахуванням податку на додану вартість. У сховищах овочів картоплі, фруктів, на базах і складах, що належать організаціям різної торгівлі та громадського харчування, у цінах, за якими вони числяться на балансі цих організацій.

У товарні запаси в торгівлі включаються:

1. товари поточного, сезонного та цільового призначення призначені для роздрібної торгівлі та громадського харчування

2. товари закуплені, оплачені, але залишені на відповідальному зберіганні у постачальників

3. товари здані в переробку

До складу товарних запасів в торгівлі не включаються:

1. товари в дорозі

2. тара всіх видів

3. товари, призначені для матеріально-технічного постачання

4. товари в комісійних магазинах (відділах) і магазинах з продажу скуплених речей

5. готова продукція в підсобних приміщеннях промислових виробництвах торговельних організацій

6. товари, прийняті на відповідальне зберігання

Створення запасів пов'язане зі значними фінансовими витратами. За своєю суттю цей процес можна назвати фізичними і реальними інвестиціями. Рівень інвестицій в запаси, вироблених організацією торгівлі залежить від якості прогнозів майбутнього попиту, обсягу і структури товарообігу, обсягу запасів, необхідних від однієї поставки до іншої, розмірів страхових запасів на випадок виникнення непередбачених ситуацій. Для підвищення ефективності фінансових інвестицій вкладених в запаси важливо створити в організації торгівлі оптимальну систему їх обліку та прогнозування. У фінансовому плані доцільно передбачити необхідні, ретельно обгрунтовані джерела фінансування процесу створення і зберігання товарних запасів.

Рис.4.1 Ознаки класифікацій товарних запасів у сфері товарного обігу

.

Інформація, релевантна "4.1.Сущность, причини утворення, функції та склад товарних запасів."

- Безперервна інвентаризація.

Товарних запасів кожен день або тиждень і відповідно вносять поправки в який ведуть облік товарних запасів. Цим способом можна здійснювати перевірку всіх товарних запасів за великий період часу. Інша перевага цього способу полягає в тому, що дані про товарні запаси, взяті з карток товарних запасів, постійно ведуться по системі безперервної інвентаризації, можуть бути - Питання 55. Показники статистики товарних запасів

складу товарних запасів за різними ознаками; 2) вивчення обсягу, рівня та структури товарних запасів; 3) вивчення забезпеченості товарообігу товарними запасами; 4) аналіз стану і динаміки товарних запасів. Показники обсягу товарних запасів (у натуральному і вартісному вираженні) можуть бути розраховані як в цілому, так і по підприємствам, фірмам, регіонам: 1) резервний або - Глава 4. Основні форми економічного розвитку. Товарне виробництво і його роль в еволюції суспільства

сутність товарної форми виробництва; з'ясувати соціально-економічну природу її найпростішої структурної одиниці - товару; розкрити його суперечності, які призводять до появи грошей; проаналізувати зміст і функції закону звернення грошей, закону - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

сутність товарного виробництва і які причини його виникнення? 2. Як визначається вартість в марксистській і західній економічній науці? 3. Які основні фактори обумовлюють тенденції до розширення і до звуження товарного виробництва? 4. Які основні риси товару в сучасних умовах? 5. Назвіть основні функції грошей. 6. Чому відбувся перехід від золотих до - Лекція 9 Тема: ФІРМА - ОСНОВНИЙ СУБ'ЄКТ БІЗНЕСУ. ФОРМУВАННЯ І РУХ КАПІТАЛУ ФІРМИ

сутність і функції - Глава 8. Ринкова економіка і її еволюція

сутність сучасної ринкової - Визначення планового обсягу і структури надходження товарів в організацію.

Причин (уцінка, сезонний розпродаж тощо). Приклад. За торгової організації на наступний рік спрогнозовані показники: обсяг реалізації 16870 млн. руб., Запаси товарів на кінець року 1602 млн. руб., Вибуття товарів у зв'язку псуванням, уцінкою в межах норм з досвіду минулих років становить 0,8% від реалізації, можливе збільшення попиту 1,5% від прогнозованої суми реалізації. Фактичні - Платоспроможність торговельних організацій.

Товарних запасів в широкому асортименті і використання різноманітних форм оплати за поставлений товар (передоплата, оплата готівкою, товарний кредит, авансові платежі, прийняття товарів на комісію). Розширення асортименту сприяє зростанню товарообігу і товарних запасів і вимагає великих фінансових витрат. Щоб не відбулося зниження ефективності результатів діяльності торгової - ГЛАВА Товарно-матеріальні запаси: що компанії потрібно купити і що їй потрібно продати

складається на певний день, сума, зазначена в ньому, відповідає вартості запасів на цю дату. Багато підприємств схильні до ризику морального старіння запасів продукції. Але, як вже говорилося вище, виробничі компанії зі стійким конкурентною перевагою привабливі ще й тим, що продукція, якою вони торгують, не змінюється і не застаріває. От за такою перевагою - Зміст податкових відносин

сутність податків, їх типи, структура і роль видозмінюються разом з природою і функціями держави. Вирішальними передумовами виникнення податків, становлення і розвитку податкових систем є держава і товарне виробництво з його ринковими відносинами. У формі податків держава отримала у свої руки потужний інструментарій не тільки підтримки власної дієздатності, а й - Рівень нормування та обгрунтованості величини і асортиментної структури товарообігу.

Складі товарних запасів питомої ваги товарів з швидкою оборотністю сприяє прискоренню обігу товарів в цілому по організації і навпаки. Для оцінки впливу зміни обсягу товарообігу в порівнянні з планом на товарооборотність необхідно з фактичної оборотності відняти умовну (розраховану при фактичних середніх залишках і плановому товарообігу). Вплив середніх - Вибіркова інвентаризація.

Товарних запасів ведеться вибірково. Бухгалтерія визначає прийнятний відсоток помилок у своїх записах і підраховує кількість одиниць товару, що містяться у взятих на вибірку видах товарних запасів, з тим щоб встановити, чи відображають записи фактичну наявність цих товарів. Якщо кількість товару, зазначеного в постійно ведення записів товарних запасів, виявляється в межах прийнятною