24.7. Оцінка платоспроможності підприємства на основі вивчення потоків грошових коштів

Для оперативного внутрішнього аналізу поточної платоспроможності, щоденного контролю за надходженням коштів від продажу продукції, погашення дебіторської заборгованості та іншими надходженнями грошових коштів, а також для контролю за виконанням платіжних зобов'язань перед постачальниками, банками та іншими кредиторами складається платіжний календар, в якому, з одного боку, підраховуються готівку й очікувані платіжні кошти, а з іншого - платіжні зобов'язання на цей же період (1, 5, 10, 15 днів, 1 міс).

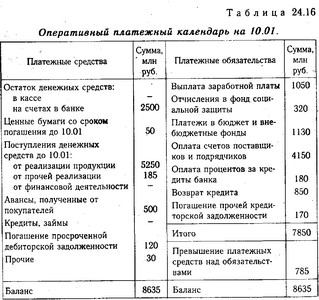

Оперативний платіжний календар складається на основі даних про відвантаження та реалізації продукції, про закупівлі засобів виробництва, документів про розрахунки з оплати праці, на видачу авансів працівникам, виписок з рахунків банків та ін (табл. 24.16).

Оперативний платіжний календар

Для визначення поточної платоспроможності необхідно платіжні кошти на відповідну дату порівняти з платіжними зобов'язаннями на цю ж дату. Ідеальний варіант, якщо коефіцієнт буде складати одиницю або трохи більше. У даному прикладі він становить 1,1 (8635 / / 7850).

Низький рівень платоспроможності може бути випадковим (тимчасовим) і хронічним (тривалою). Тому аналізуючи стан платоспроможності підприємства, потрібно розглядати причини фінансових труднощів, частоту їх утворення та тривалість прострочених боргів.

Причинами неплатоспроможності можуть бути невиконання плану по виробництву і реалізації продукції, підвищення її собівартості, невиконання плану прибутку і як результат недолік власних джерел самофінансування підприємства. Однією з причин погіршення платоспроможності може бути неправильне використання оборотного капіталу: відволікання коштів в дебіторську заборгованість, вкладення в надпланові запаси і на інші цілі, які тимчасово не мають джерел фінансування. Іноді причиною неплатоспроможності є не безгосподарність підприємства, а неспроможність його клієнтів. Високий рівень оподаткування, штрафних санкцій за несвоєчасну сплату податків також може стати однією з причин неплатоспроможності суб'єкта господарювання.

Для з'ясування причин зміни показників платоспроможності важливе значення має аналіз виконання фінансового плану з дохідної та видаткової частини. Для цього дані звіту про рух грошових коштів, а також звіту про фінансові результати порівнюють з даними фінансової частини бізнес-плану (табл. 24.17). При аналізі в першу чергу слід встановити виконання плану з надходження грошових коштів головним чином від реалізації продукції, робіт і послуг, майна, з'ясувати причини зміни суми виручки і виявити резерви її збільшення. Особливу увагу слід звернути на використання грошових коштів, так як навіть при виконанні доходної частини фінансового плану перевитрати і нераціональне використання грошових коштів можуть призвести до фінансових ускладнень.

Аналіз виконання плану доходів і витрат

Видаткова частина фінансового плану аналізується по кожній статті із з'ясуванням причин перевитрат, який може бути виправданим і невиправданим. За підсумками аналізу фінансового плану повинні бути виявлені резерви збільшення планомірного припливу грошових коштів для забезпечення стабільної платоспроможності підприємства в перспективі.

З таблиці. 24.17 видно, що бюджет підприємства по дохідній частині виконано на 106,8%, а за видатковою - на 107,8%. У підсумку резерв вільної грошової готівки та її еквівалента (цінних паперів з терміном погашення до року) на кінець року менше планового на 16%.

Структура дохідної частини платіжного балансу практично не відрізняється від планової. У структурі видаткової частини збільшилася частка витрат на придбання товарно-матеріальних цінностей та оплату послуг у зв'язку з їх подорожчанням. Збільшилася також частка податкових платежів у загальній сумі видатків. План по капітальних вкладеннях виконаний, проте питома вага їх у загальній сумі витрат підприємства знизився. Виплата пені, штрафів та інших санкцій сприяла скороченню. платіжних засобів і погіршення платоспроможності підприємства.

Інформація, релевантна " 24.7. Оцінка платоспроможності підприємства на основі вивчення потоків грошових коштів "

- 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

оцінки стійкості фінансового стану підприємства використовується система показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і джерелам утворення; ефективності та інтенсивності його використання; платоспроможності і кредитоспроможності підприємства; запасу його фінансової стійкості. Аналіз фінансового стану підприємства грунтується головним чином - 55. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

оцінки його фінансового стану, а й для зовнішніх інвесторів (банків), які хочуть упевнитися в кредитоспроможності позичальника. Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів, тобто часу, необхідного для перетворення їх в грошову готівку. Поняття платоспроможності і ліквідності дуже близькі. Від ступеня ліквідності балансу залежать - 1. Попит

оцінки даної теорії, перейдемо до детального розгляду попиту та пропозиції. Попит виражає тільки потреби, які підтверджуються платоспроможністю споживачів. Тому в рамках теорії попиту споживачі - це покупці, що володіють певними грошовими коштами. Ринок не визнає потребу, не підтверджену платоспроможністю покупця. У зв'язку з цим можна сказати, що - 60. ОЦІНКА ФІНАНСОВОГО СТАНУ неплатоспроможності підприємства

оцінки незадовільної структури балансу неплатоспроможних підприємств використовуються наступні показники: загальний коефіцієнт ліквідності, коефіцієнт забезпеченості підприємства власними оборотними засобами; коефіцієнт відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства - неплатоспроможним є наявність одного - Питання 65. Предмет і завдання статистики фінансів підприємств (організацій)

оцінки фінансової стійкості та стану платоспроможності; 6) задача оцінки виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. За допомогою системи показників, використовуваної в статистиці фінансів, характеризується фінансовий стан господарюючих суб'єктів, надходження, розподіл і характер використання грошових коштів, розміри і структуру заборгованості, в тому - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

оцінка фінансової стійкості та стану платоспроможності; оцінка виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. У статистиці фінансів підприємств (організацій) застосовується система показників, що відображають фінансовий стан господарюючих суб'єктів, надходження, розподіл і характер використання грошових коштів, розміри і структуру заборгованості, в тому числі - Практичні завдання

потоків за участю держави для відкритої економіки. 2. Продумайте і позначте на графіку, які частини моделі кругових потоків пов'язані з потоками продуктів і грошових коштів при економі-чеських процесах і видах діяльності, які ви здійснювали протягом останніх - 24.1. Поняття, значення і завдання аналізу фінансового стану підприємства

оцінки ФСП, його стійкості використовується ціла система показників, що характеризують: а) наявність і розміщення капіталу, ефективність та інтенсивність його використання; б) оптимальність структури пасивів підприємства, його фінансову незалежність і ступінь фінансового ризику; в) оптимальність структури активів підприємства і ступінь виробничого ризику; г) оптимальність структури джерел - Прибутковий підхід

оцінці нерухомості. Приклад. Квартира в Москві здана за 300 дол на місяць на п'ять років. Очікувана ставка доходу (базується на очікуваній ставці банківського строкового валютного депозиту) становить 10% річних. Це означає, що при річному доході в 3600 дол ринкова вартість квартири становить 36 тис. дол Метод дисконтування грошового потоку заснований на прогнозі майбутнього грошового доходу - 2.4.1. Аналіз валюти бухгалтерського балансу

оцінки фінансового стану підприємства. Разом балансу носить назву валюти балансу і дає орієнтовну суму коштів, що знаходяться в розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують у групи однорідні статті. При цьому скорочується число статей балансу, що підвищує його наочність і дозволяє порівнювати з