11.1 Поняття витрати виробництва, валової до-хід і прибуток

Що ж розуміється під витратами виробництва, прибутком і валовим доходом?

Витрати виробництва, витрати на виробництво, собівартість - найважливіші економі-етичні категорії, від яких залежить ефективність роботи підприємства, його прибутковість і рентабельність. Ці категорії близькі між собою, але не тотожні, як на рівні суспільного венного виробництва, так і на рівні підприємства.

Витрати виробництва - це вартісне вираження всіх витрат виробничих факторів, необхідних підприємству для своєї діяльності. Загальні витрати на виробництво охоплюють всі витрати живої і суспільної праці і становлять для виготовлювача внутрішню вартість товару, а тому є базою для визначення вихідної продажної ціни, тобто ціни пропозиції, а також для вибору раціональної підприємницької політики. Витрати підприємства відображають поточні витрати на виробництво і реалізацію товару (робіт, ус-луг).

По ролі в процесі відтворення витрати підприємства діляться на три види:

- поточні витрати на виробництво і реалізацію продукції (собівартість продукції), які забезпечують процес простого відтворення;

- капітальні витрати на розширення і оновлення виробництва;

- витрати на соціально-культурні та інші невиробничі потреби.

Витрати - це грошове вираження витрат виробничих факторів, необхідних для здійснення підприємством своєї виробничої діяльності. Бухгалтерські витрати являють собою вартість витрачених ресурсів, виміряну у фактичних цінах їх придбання. Бухгалтерські витрати включають тільки явні витрати, представлені у вигляді платежів за придбані ресурси (сировина, матеріали, амортизація, праця і т.д.). Однак для прийняття рішень про доцільність продовження діяльності свого підприємства власники повинні враховувати економічні витрати. Економічні витрати включають явні (бухгалтерські) і неявні витрати. Неявні витрати - це вартість послуг факторів виробництва, які використовуються в процесі виробництва і є власністю підприємства, тобто не є покупними.

Собівартість продукції являє виражені в грошовій формі поточні витрати (витрати) підприємств на виробництво і реалізацію продукції (робіт, послуг).

З метою аналізу, обліку і планування всього різноманіття витрат, що входять до собівартості продукції, застосовуються дві взаємодоповнюючі класифікації: поелементно і кальку-ляційними. При групуванні витрат за елементами визначаються витрати підприємства в цілому, без урахування його внутрішньої структури і без виділення видів продукції, що випускається. Документ, в якому представлені витрати за елементами, називається кошторисом витрат на виробництво. Кошторис витрат складається для визначення загальної потреби підприємства в матеріальних і грошово-них ресурсах. Елементи собівартості є однорідні за своїм характером витрати всіх служб і цехів на виробничі та господарські потреби.

Витрати, що утворюють собівартість продукції (робіт, послуг), групуються відпо-вії з їх економічним змістом за такими елементами: матеріальні витрати (за вирахуванням вартості зворотних відходів); витрати на оплату праці; відрахування на соціальні потреби, амортизація основних засобів; інші витрати.

Угрупування витрат за економічними елементами не дозволяє вести облік по окремих підрозділах і видам продукції. Для цього потрібно вести облік за статтями калькуляції.

Калькуляція - це обчислення собівартості одиниці продукції або послуг за статтями витрат. На відміну від елементів кошторису витрат, статті калькуляції собівартості об'єднують витрати з урахуванням їх конкретного цільового призначення і місця освіти.

Витрати (витрати), що включаються в собівартість, відрізняються різним поведінкою при зміні обсягів виробництва. По відношенню до обсягу виробництва продукції витрати під-розділяються на змінні і постійні.

Змінні - це витрати, загальна величина яких на даний період часу знаходить-ся в безпосередній залежності від обсягу виробництва і реалізації. Загальна величина змінних витрат змінюється пропорційно обсягу виробництва. Змінні витрати на одиницю продукції (середні змінні витрати) - величина постійна, не залежна від об'єк-ема виробництва. До змінних зазвичай відносять витрати на сировину і матеріали, паливо, енергію, транспортні послуги, частина трудових ресурсів.

Під постійними розуміють такі витрати, сума яких в даний період часу не залежить від обсягу виробництва і реалізації. Поведінка постійних витрат корінним обра-зом відрізняється від поведінки змінних витрат при зміні обсягів виробництва. У певному діапазоні випуску загальна сума цих витрат залишається практично незмінною. Постійні витрати на одиницю продукції (середні постійні витрати), зменшуються із зростанням обсягів виробництва і ростуть при їх зменшенні.

Валові витрати підприємства - це сума його постійних і змінних витрат.

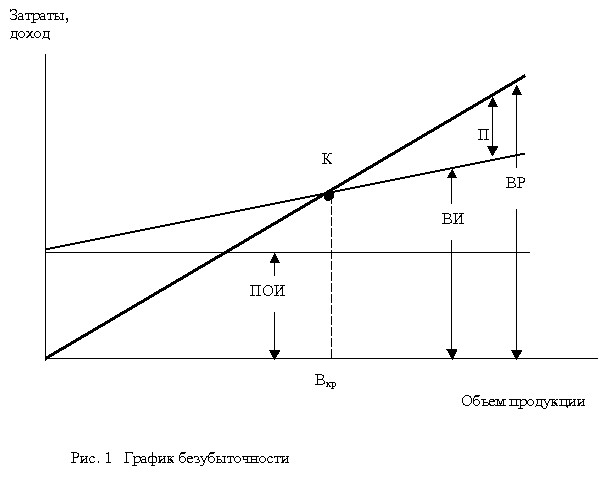

Розподіл витрат на постійні та змінні використовується при побудові графіка без-збитковості (рис. 11.1). Існує наступний порядок побудови графіка:

1. По горизонтальній осі відкладається обсяг виробництва в одиницях виробів або у відсотках-тах використання виробничої потужності, а по вертикальній - витрати на виробництво і дохід.

2. Витрати відкладаються з підрозділом на постійні (ПВІ) і змінні витрати.

3. Точка перетину ліній виручки від реалізації (ВР) і валових витрат (ВІ) являє со-бій точку критичного обсягу виробництва (К).

Кінцевим фінансовим результатом діяльності підприємства є прибуток (збиток). Розрізняють прибуток бухгалтерську і чистий економічний прибуток. Як правило, під економічною прибутком розуміється різниця між загальним виторгом і зовнішніми і внутрішніми витратами. Прибуток, який визначається на підставі даних бухгалтерського обліку, являє собою різницю між доходами від різних видів діяльності і зовнішніми з-Держко.

Графік беззбитковості

В даний час у бухгалтерському обліку виділяють п'ять видів (етапів) прибутку: валовий прибуток, прибуток (збиток) від продажу, прибуток (збиток) до оподаткування , прибуток (збиток) від звичайної діяльності, чистий прибуток (нерозподілений прибуток (збиток) звітного періоди-да).

Валовий прибуток визначається як різниця між виручкою від продажу товарів, продукції, робіт, послуг (за мінусом ПДВ, акцизів і аналогічних обов'язкових платежів) та себестоі-мостью проданих товарів, продукції, робіт і послуг :

Валовий прибуток

де ВР - виручка від реалізації; С - витрати на виробництво продукції.

Виручку від реалізації товарів, продукції, робіт і послуг називають доходами від звичайних видів діяльності. Витрати на виробництво товарів, продукції, робіт і послуг вважають расхо-дами по звичайних видах діяльності.

Прибуток (збиток) від продажу являє собою валовий прибуток за мінусом управлен-чеських і комерційних витрат:

Прибуток (збиток) від продажу

де Ру - витрати на управління; Рк - комерційні витрати.

Прибуток (збиток) до оподаткування - це прибуток від продажу з урахуванням інших доходів і витрат. Вони поділяються на операційні і позареалізаційні доходи і витрати.

У число операційних доходів включають: надходження, пов'язані з наданням за плату в тимчасове користування активів організації; надходження, пов'язані з наданням за плату прав, що виникають з патентів на винаходи, промислові зразки, та інших видів інтелектуальної власності; надходження, пов'язані з участю в статутних капіталах інших організацій (включаючи відсотки та інші доходи за цінними паперами); надходження від продажу основних засобів та інших активів, відмінних від грошових коштів (крім іноземної валюти), продукції, товарів; відсотки, отримані за надання в користування коштів організації, а також відсотки за використання банком грошових коштів, що знаходяться на рахунку організації в цьому банку.

Операційні витрати - це витрати, пов'язані з наданням за плату в тимчасове користування (тимчасове володіння і користування) активів організації; витрати, пов'язані з наданням за плату прав, що виникають з патентів на винаходи, промислові зразки, та інших видів інтелектуальної власності; витрати, пов'язані з участю в статутних капіталах інших організацій; відсотки, сплачувані організацією за надання їй в користування грошових коштів (кредитів, позик); витрати, пов'язані з продажем, вибуттям та іншим списанням основних засобів та інших активів, відмінних від грошових коштів (крім іноземної валюти), товарів, продукції; витрати, пов'язані з оплатою послуг, що надаються кредитними організаціями.

Позареалізаційними доходами є: штрафи, пені, неустойки за порушення умов договорів; активи, отримані безоплатно, у тому числі за договором дарування; надходження до відшкодування заподіяних організації збитків; прибуток минулих років, виявлена у звітному році ; суми кредиторської і депонентської заборгованості, за якими минув термін позовної давності; курсові різниці; сума дооцінки активів (за винятком необоротних активів).

До позареалізаційними витратами відносять: штрафи, пені, неустойки за порушення умов договорів; відшкодування заподіяних збитків організацією; збитки минулих років, визнані у звітному році; суми дебіторської заборгованості, за якою минув строк позовної давності, інших боргів, нереальних для стягнення; курсові різниці; сума уцінки активів (за винятком необоротних активів).

Прибуток (збиток) до оподаткування:

Прибуток (збиток) до оподаткування

де Содра - операційні доходи і витрати; Свдр - позареалізаційні доходи і витрати.

Прибуток (збиток) від звичайної діяльності може бути отримана вирахуванням з прибутку до оподаткування суми податку на прибуток та інших аналогічних обов'язкових платежів (суми штрафних санкцій, що підлягають сплаті до бюджету і державні позабюджетні фонди):

Прибуток (збиток) від звичайної діяльності

де Н - сума податків.

Чистий прибуток - це прибуток від звичайної діяльності, скоригована на величину надзвичайних доходів і витрат:

Чистий прибуток

де Чдр - надзвичайні доходи і витрати.

Надзвичайними доходами вважаються надходження, що виникають як наслідки надзви-чайних обставин господарської діяльності (стихійного лиха, пожежі, аварії, націо-налізації і т.п.): страхове відшкодування, вартість матеріальних цінностей, що залишаються від списання непридатних до відновлення і подальшого використання активів, і т.п. У складі надзвичайних витрат відображаються витрати, що виникають як наслідки надзвичайних обставин господарської діяльності (стихійного лиха, пожежі, аварії, націоналізації майна тощо).

Прибуток відноситься до абсолютними показниками і на її основі не можна порівнювати діяч-ність підприємств з різним виробничим потенціалом. Для порівняльної оцінки еф-бництва роботи окремих підприємств і галузей, що випускають різні обсяги та види продукції, використовують показники рентабельності. Ці показники характеризують отриманий прибуток по відношенню до затрачених виробничих ресурсів. Найбільш часто використовують-ся рентабельність продукції і рентабельність виробництва.

Рентабельність продукції (норма прибутку) - відношення загальної суми прибутку до з-Держко виробництва та реалізації продукції, тобто відносна величина прибутку, приходячи-щейся на 1 руб. поточних витрат:

Рентабельність продукції

де Ц - ціна одиниці продукції; С - собівартість одиниці продукції.

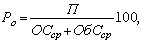

Рентабельність виробництва показує відношення загальної суми прибутку до середнього-довой вартості основних і нормованих оборотних коштів, тобто величину прибутку в розрахунку на 1 руб. виробничих фондів:

Рентабельність виробництва

де П - сума прибутку; ОСср - середньорічна вартість основних засобів; ОбСср - се-ня за рік залишки оборотних коштів.

Цей показник характеризує ефективність виробничо-господарської діяльно-сті підприємства, відображаючи при якій величині використаного капіталу отримана дана маса прибутку.

Інформація, релевантна " 11.1 Поняття витрати виробництва, валової до-хід і прибуток "

- Терміни і поняття

витрати Альтернативні (змінні) витрати Бухгалтерська (фінансова) прибуток Прямі витрати Непрямі витрати Постійні витрати Змінні витрати Валові (загальні) витрати Середні витрати Граничний продукт Граничні витрати Позитивний і негативний ефект - Основні терміни і поняття

витрати виробництва, зовнішні, внутрішні витрати, нормальна прибуток, бухгалтерський прибуток, чистий економічний прибуток, сукупні, постійні, змінні витрати виробництва на весь обсяг випуску і на одиницю продукції, сукупний, середній, граничний дохід, умова максимізації - Середні витрати

витрати фірми на виробництво і реалізацію одиниці товару. Виділяють: - середні постійні витрати AFC (англ. average fixed costs), які розраховують шляхом ділення постійних витрат фірми на обсяг виробництва; - середні змінні витрати AVC (англ. average variable costs), які обчислюються шляхом ділення змінних витрат на обсяг виробництва; - середні валові витрати або повна - Навпаки, з точки зору економіста, альтернативні издержи » володіння власним бізнесом, так само як і в

витрати в $ 10 тис.) і упущеного процентного доходу (неявні витрати ш $ 5000). Економічна прибуток і бухгалтерський прибуток Тепер повернемося до мети фірми - прибутку. Оскільки економісти та бухгалте-ри враховують витрати різними способами, методи обчислення прибутку таю-таки не можна назвати ідентичними. Економіст обчислює економічну пріб'іш * фірми як різниця валового доходу фірми і - Чистий прибуток банку

витрати. Норма банківського прибутку являє собою відношення чистого прибутку до власного капіталу банку: {foto43} де - норма банківського прибутку; - чиста банківський прибуток; - власний капітал - Валовий прибуток банку

валову і чистий прибуток банку. Валовий прибуток банку складається з різниці між сумою відсотків, отриманих банком по активних операціях, та сумою відсотків, виплачених їм по пасивних операціях. Це можна виразити наступною формулою: {foto41} де - валовий прибуток банку; rссуд - відсоток, отриманий по позиках; rзаем-відсоток, що виплачується по - Критерій максимізації прибутку

витрати. Загальні витрати складаються з суми постійних і змінних витрат незалежно від того, відносяться вони до зовнішніх або до внутрішніх витратам - Змінні витрати з- змінюються відповідно до динаміки обсягу виробництва.

поняття Валовий дохід Сукупні витрати Прибуток Виробнича функція Граничний продукт Постійна віддача від масштабу Убування граничного продукту Постійні витрати Змінні витрати Середні сукупні витрати Середні постійні витрати Середні змінні витрати Граничні витрати Ефективний масштаб Економія від масштабу Витрати, пов'язані із збільшенням - Терміни і поняття

виробництва Прибуток Нормальна прибуток Економічна - Тема 19. Виручку і прибуток

витратами. Якщо дохід в основному виражається у вигляді валового (загального) доходу, то витрати, як відомо, різні. Тому і прибуток можна вважати по-різному. Нормальна прибуток - необхідний (нормальний) дохід, що виникає при веденні бізнесу (ціни вибору сфери застосування капіталу). Величина нормальної прибутку залежить від упущеної вигоди, тобто альтернативної можливості застосування капіталу і