10.10. Обгрунтування рішення "виробляти або купувати"

Мінімізації витрат і збільшення прибутку сприяє багато в чому обгрунтування вибору між власним виробництвом і придбанням комплектуючих деталей, запасних частин, напівфабрикатів і т.д. Для вирішення проблеми "виробляти або купувати" також може бути використаний принцип взаємозв'язку обсягу, собівартості і прибутку.

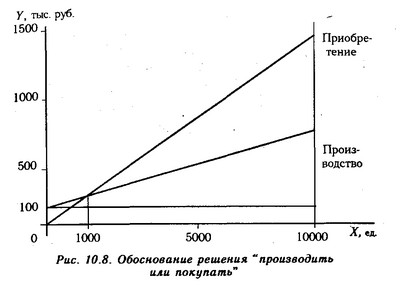

Наприклад, для ремонту техніки потрібні відповідні деталі. Якщо їх виготовляти власними силами, то постійні витрати на утримання устаткування складуть 100 тис. руб. на рік, а змінні витрати на одиницю продукції - 50 руб. Готові деталі в необмеженій кількості можна придбати за 150 руб. за одиницю. Яке рішення більш вигідно? Щоб відповісти на це питання, проведемо наступні розрахунки. Вартість придбаних деталей можна виразити таким чином:

С=РХ,

де Р - ціна за одиницю продукції; Х - необхідна кількість деталей на рік.

Собівартість виробництва деталей буде включати в себе постійні та змінні витрати. Визначимо, при якій потреби в деталях вартість їх придбання та виробництва співпаде:

РХ=А + ВХ, 150Х=100 000 + 50Х,

100Х=100000, Х=1000ед.

Розрахунки показують, що при річній потребі в 1000 од. витрати на закупівлю деталей співпадуть із собівартістю їх виробництва. При збільшенні потреби понад 1000 од. на рік більш економним є власне виробництво, а при зменшенні для підприємства більш вигідно їх купувати (рис. 10.8).

Для остаточного ухвалення рішення потрібно враховувати такі фактори, як потужність підприємства, якість продукції, коливання обсягів, створення або скорочення робочих місць і т.д.

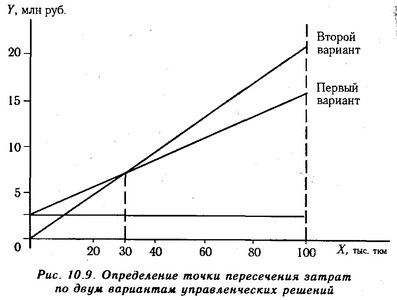

Аналогічним чином можна обгрунтувати необхідність придбання автомобіля для перевезення вантажів. Припустимо, що підприємству потрібен вантажівка не щодня, а тільки для завезення сировини протягом п'яти днів кожного місяця. Загальний обсяг вантажообігу за рік становить 60 000 ткм. Якщо придбати вантажівка (перший варіант), то постійні витрати за рік складуть 2400 тис.руб. і змінні на 1 ткм - 120 руб. Можна замовити вантажівку в автотранспортній організації (другий варіант). У такому випадку вартість 1 ткм перевезення становить 200 руб. Потрібно розрахувати, при яких обсягах вантажообігу вигідно здобувати вантажівка, а за яких - користуватися послугами автотранспортних організацій.

Обгрунтування рішення «виробляти або купувати»

Прирівняємо витрати по першому і другому варіантами:

2400 тис.

Отже, при обсязі вантажообігу до 30 тис. ткм вигідніше користуватися послугами автотранспорту сторонніх організацій, а при великих обсягах раціональніше купити свою вантажівку, бо собівартість 1 ткм і загальна сума витрат на перевезення вантажів будуть нижче.

Доказ. Витрати за першим варіантом при обсязі вантажообігу 60000 ткм будуть рівні

2 400 000 руб. + 120 руб. х 60 000 ткм=9600 тис.руб., а за другим варіантом

200 руб. х 60 000 ткм=12000 тис.руб.

Економія на рік при використанні першого варіанту складе 2400 тис. руб.

Обгрунтування цього рішення можна здійснити і графічним методом (рис. 10.9).

Визначення точки перетину витрат за двома варіантами управлінських рішень

Інформація, релевантна "10.10. Обгрунтування рішення" виробляти або купувати ""

- 8. ІСТОРИЧНА ШКОЛА. ПОГЛЯДИ МОЛОДИЙ ІСТОРИЧНОЇ ШКОЛИ

Нетрадиційні напряму в економічній науці. Ф. Ліст: наука про національний господарстві. Обгрунтування державного протекціонізму. Вплив на економіку моралі, права, звичаїв, політики. Молода історична школа, її представники: Г. Шмоллер, Л. Брентано, К. Бюхер. Обгрунтування ролі державно-правового регулювання. Регулювання умов праці, пенсійного забезпечення. М. Вебер: - Сен-симоніст проти приватної власності

обгрунтування принципу приватної власності сходить, як ми вже знаємо (див. гл. 3), до трудової теорії власності Джона Локка. Проте з самого початку таке обгрунтування виявило проблему, яка з часів Локка так і не отримала задовільного рішення. З одного боку, виправдання приватної власності виводилося з права кожного індивіда вільно розпоряджатися плодами своєї праці і таланту; - Купують і продають товари і послуги

проізводятмного товарів і послуг, таких , як оборона, образо-вання, парки і дороги, якими вони обеспечіваютфірми і домашні господарства. Велика частина етіхблаг, наприклад оборона і освіта, предоставля-ється користувачам без безпосередньої їх опла-ти. Деякі, як, наприклад, поїздки на местнихавтобусних маршрутах, користування автотрасами ідержавні видання, оплачуються - Зв'язок джерела вартості і постулату

обгрунтувань традиційних теорій вартості переконливим. Однак це не означає, що хоча б одне обгрунтування було остаточно або навіть в ка-кой-то мере спростовано. І цей другий висновок не менш очевидний, ніж перший. Справа в тому, що, як уже зазначалося, в основі кожної теорії лежить постулат вар-тості? положення, прийняте без доказів. І всі перераховані основи не доводять - Стаття 45. Банк Росії має право здійснювати такі операції з російськими та іноземними кредитними організаціями. Урядом Російської Федерації для досягнення встановлених йому цим Законом цілей

купувати і продавати чеки, прості і перекладні векселі, що мають, як правило, товарне походження, з термінами погашення не більше шести місяців; 3) купувати і продавати державні цінні папери на відкритому ринку; 4) купувати і продавати облігації, депозитні сертифікати та інші цінні папери з термінами погашення не більше одного року; 5) купувати і продавати іноземну валюту, а - 7.1. ВСТУП У ПРОБЛЕМУ

вирішення трьох фундаментальних проблем ринкової економіки: Що виробляти? Як виробляти? Для кого виробляти? Рекомендація: Для самоконтролю отриманих знань виконайте тренувальні завдання з набору об'єктів до поточного - 10.11. Вибір варіанта технології виробництва

обгрунтування варіанта технології виробництва. Доказ правильності обраного рішення. Важливим джерелом скорочення витрат і збільшення суми прибутку є вибір оптимальної технології виробництва. Варіант А. Компанія купує деталі, робить зборку готових виробів, а потім їх продає. Витрати при цьому становлять: постійні - 400 млн руб. на рік; змінні - 170 тис. руб. на - Імпорт - придбання товарів за кордоном для продажу на внутрішньому ринку.

Виробляють автомоби-Чи однаково добре: американський та японський робочий виробляють по 1 ав-автомобілю на місяць. Навпаки, оскільки площа території і придатних для сільськогосподарської обробки земель більше в США, американський фермер виробляє 2 т продуктів харчування на місяць, в той час як японський фермер - 1 т продуктів. Принцип порівняльної переваги стверджує, що кожен товар - 3. Визначення вартості інвестованого капіталу на основі капіталізації доходу

обгрунтованості фінансування інвестицій в нерухомість необхідно знати деякі елементи фінансової математики та моделі перетворення доходів від нерухомості в поточну вартість, розгляду яких присвячена дана глава. Більша увага приділена розбору капіталізації доходу за нормою віддачі, так як застосування цього методу передбачає найбільш докладний аналіз потоків інвестиційного - 10.6. Аналітична оцінка рішення про прийняття додаткового замовлення за ціною нижче собівартості продукції

обгрунтування. Необхідність прийняття додаткового замовлення за ціною нижче собівартості продукції може виникнути при спаді виробництва, якщо підприємство не зуміло сформувати портфель замовлень і його виробнича потужність використовується недостатньо повно. Припустимо, що підприємство має пакет замовлень на 1000 од. продукції по 150 тис. руб. на загальну суму 150 млн руб., що повинно було - Сума акцизу, що підлягає поверненню

обгрунтованості податкових відрахувань і приймає рішення про відшкодування шляхом заліку або повернення відповідних сум або про відмову (повністю або частково) у відшкодуванні. Якщо податковим органом прийнято рішення про відмову (повністю або частково) у відшкодуванні, він зобов'язаний надати платнику податків мотивоване висновок не пізніше десяти днів після винесення відповідного рішення. Якщо - 3.3. СВОБОДА ПІДПРИЄМНИЦТВА ТА ВИБОРУ

рішень, які враховуються і стають економічно ефективними за допомогою вільних ринків. Свобода підприємництва означає, що при чистому капіталізмі приватні підприємства мають право купувати економічні ресурси, організовувати процес виробництва з цих ресурсів товару або послуги за власним вибором і продавати цей товар або послугу на ринках за вибором самої фірми. Ніякі - 2.2. Зміст і завдання аналізу господарської діяльності

обгрунтування поточних і перспективних планів. Без глибокого економічного аналізу результатів діяльності підприємства за минулі роки (5-10 років) і без обгрунтованих прогнозів на перспективу, без вивчення закономірностей розвитку економіки підприємства, без виявлення мали місце недоліків і помилок не можна розробити науково обгрунтований план, вибрати оптимальний варіант управлінського рішення-