6.5. Спосіб пропорційного ділення і пайової участі

У ряді випадків для визначення величини впливу факторів на приріст результативного показника може бути використаний спосіб пропорційного розподілу. Це стосується тих випадків, коли ми маємо справу з адитивними моделями типу V=Xi і кратно-адитивного типу

У першому випадку, коли маємо однорівневу модель типу V=а + b + с. розрахунок проводиться наступним чином:

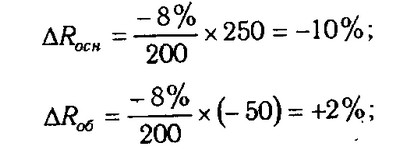

Наприклад, рівень рентабельності знизився на 8% у зв'язку із збільшенням капіталу підприємства на 200 млн руб. При цьому вартість основного капіталу зросла на 250 млн руб., А оборотного зменшилась на 50 млн руб. Значить, за рахунок першого фактора рівень рентабельності знизився, а за рахунок другого - підвищився:

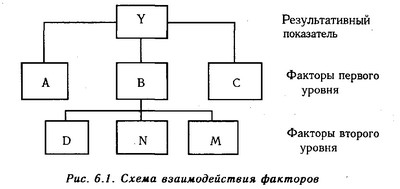

Методика розрахунку для змішаних моделей дещо складніше. Взаємозв'язок факторів в комбінованій моделі показана на рис.

Схема взаємодії факторів

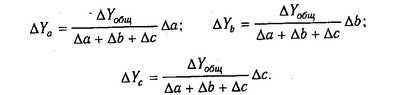

Коли відомі ВD, Вп і Вт, а також Yb, то для визначення Yd, Yn, Ym можна використовувати спосіб пропорційного розподілу, який заснований на пропорційному розподілі приросту результативного показника Y за рахунок зміни фактора В між факторами другого рівня D, N і М відповідно величині їх приросту. Пропорційність цього розподілу досягається шляхом визначення постійного для всіх факторів коефіцієнта, який показує величину зміни результативного показника Y за рахунок зміни фактора В на одиницю.

Величина коефіцієнта (К) визначається наступним чином:

Помноживши цей коефіцієнт на абсолютне відхилення В за рахунок відповідного фактора, знайдемо зміну результативного показника:

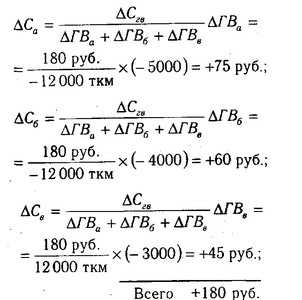

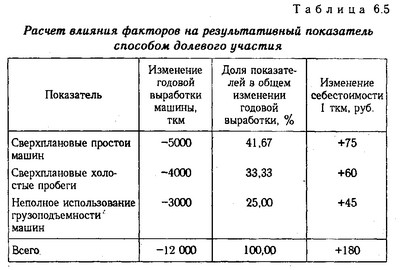

Наприклад, собівартість 1 ткм за рахунок зниження середньорічної вироблення автомобіля підвищилася на 180 руб.

а) надпланових простоїв машин -5000 ткм

б) надпланових холостих пробігів -4000 ткм

в) неповного використання вантажопідйомності -3000 ткм

Всього-12000 ткм

Звідси можна визначити зміну собівартості під впливом факторів другого рівня:

Для вирішення такого типу завдань можна використовувати також спосіб пайової участі. Спочатку визначається частка кожного фактора в загальній сумі їх приростів, яка потім множиться на загальний приріст результативного показника (табл. 6.5):

Аналогічних прикладів застосування цього способу в АХД можна навести дуже багато, в чому ви зможете переконатися в процесі вивчення галузевого курсу аналізу господарської діяльності підприємства.

Розрахунок впливу факторів на результативний показник способом пайової участі

Інформація, релевантна "6.5. Спосіб пропорційного ділення і пайової участі"

- Особливості визначення податкової бази щодо земельних ділянок, що перебувають у спільній власності

пропорційно його частці у спільній частковій власності. Податкова база у відношенні земельних ділянок, що перебувають у спільній сумісній власності, визначається для кожного з платників податків, які є власниками даної земельної ділянки, в рівних частках. Якщо при придбанні будівлі, споруди або іншої нерухомості до набувача (покупцеві) відповідно до закону або - Як класифікується власність?

Поділене участь кожного співвласника в господарському використанні спільного майна і в управлінні власністю; в) кінцеві результати використання спільної власності розподіляються між учасниками колективного господарства з урахуванням частки власності кожного з - 15. МЕТОДИ факторний аналіз ЕКОНОМІЧНИХ ПОКАЗНИКІВ

способи. Найбільш універсальним з них є спосіб ланцюгової підстановки; він використовується для визначення кількісного впливу окремих факторів на загальний результативний показник. Даний спосіб застосовується в тому випадку, якщо між досліджуваними явищами існує функціональна, пряма або обернено пропорційна залежність. При використанні способу абсолютних різниць величина впливу - 4.6. Балансовий спосіб в аналізі господарської діяльності

способу. Напрями його використання у вирішенні різноманітних економічних завдань. Використання балансового методу в АХД. Балансовий спосіб служить, головним чином, для відображення співвідношень, пропорцій двох груп взаємозалежних і врівноважених економічних показників, підсумки яких повинні бути тотожними. Цей метод широко поширений в практиці бухгалтерського обліку і планування. - Стаття 3. Здійснення іноземних інвестицій

дольової участі в підприємствах, що створюються спільно з юридичними особами та громадянами РРФСР і інших союзних республік; створення підприємств, що повністю належать іноземним інвесторам, а також філій іноземних юридичних осіб; придбання підприємств, майнових комплексів , будівель, споруд, часток участі в підприємствах, паїв, акцій, облігацій та інших цінних паперів, а також - Норма права

ділення і зміни їх часток в залежності від вкладу кожного з них в освіту і приріст загального майна. Тип загального пайової присвоєння виступає в декількох основних формах: а) господарське товариство; б) акціонерне товариство; в) виробничий кооператив; г) господарське об'єднання; д) спільне підприємство (з вкладенням капіталу вітчизняних та іноземних учасників). В - Стаття 12. Організаційно-правові форми і види підприємств з іноземними інвестиціями

пайовою участю іноземних інвестицій (спільні підприємства), а також їх дочірні підприємства та філії; підприємства, повністю належать іноземним інвесторам, а також їх дочірні підприємства та філії ; філії іноземних юридичних - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

пайової участі у спільних підприємствах, здачі в оренду основних засобів і землі, штрафи і пені, отримані і сплачені, збитки від списання дебіторської заборгованості, стихійних лих, доходи по акціях, облігаціями, депозитами, доходи і збитки за валютними операціями і т. д.). Оподатковуваний прибуток - це різниця між балансовим прибутком і сумою податку на майно; доходів, отриманих в - Податкові ставки

ділені види доходів. 1. Податкова ставка встановлюється в розмірі 13% для доходів, що не увійшли до переліку доходів, щодо яких застосовуються нижче наведені 2. Податкова ставка встановлюється в розмірі 35% у відношенні наступних доходів. а) Вартості будь-яких виграшів та призів, одержуваних у проведених конкурсах, іграх та інших заходах з метою реклами товарів, робіт і послуг, - Поясніть, яким чином прибуток корпорацій обкладається податком двічі.

Способи збору коштів за принципом одержуваних вигод чи принципом здатності платити. а. Відвідувачі національних парків платять за право входу в них. б. Місцеві податки на майно направляються на підтримку початкових і середніх шкіл. 5. Будь шкала прибуткового податку складається з двох типів ставок податку - середніх ставок на-логу та граничних ставок податку. а. Середня ставка податку - Взаємозв'язок пропозиції та ціни

пропорційну залежність пропозиції від ціни: чим вища ціна - тим більше пропозиція товарів (рис. 4.1). Рис 4.1. «Ціна - пропозиція» {foto13} У надії на успіх при стимулюючому впливі високої ціни вироб-дители нарощують виробництво і збільшують пропозицію користуються попитом товарів. Разом з тим при досягненні, максимального рівня ринкового попиту настає межа, - 53. Земельний податок

пропорційно його частці у спільній частковій власності. Податковим періодом визнається календарний рік. Звітними періодами для платників податків - організацій і фізичних осіб, що є індивідуальними підприємцями, визнаються перший квартал, півріччя та 9 місяців календарного року. Податкові ставки встановлюються нормативними правовими актами представницьких органів муніципальних - 6.7. Спосіб логарифмування в аналізі господарської діяльності

способу логарифмування. Алгоритми розрахунку впливу факторів цим способом. Спосіб логарифмування застосовується для вимірювання впливу факторів у мультиплікативних моделях. У даному випадку результат розрахунку, як і при інтегруванні, не залежить від місця розташування факторів у моделі і порівняно з інтегральним методом забезпечується ще більш висока точність розрахунків. Якщо при інтегруванні