6.7. Спосіб логарифмування в аналізі господарської діяльності

Спосіб логарифмування застосовується для вимірювання впливу факторів у мультиплікативних моделях. У даному випадку результат розрахунку, як і при інтегруванні, не залежить від місця розташування факторів у моделі і порівняно з інтегральним методом забезпечується ще більш висока точність розрахунків. Якщо при інтегруванні додатковий приріст від взаємодії факторів розподіляється порівну між ними, то за допомогою логарифмування результат спільної дії факторів розподіляється пропорційно частки ізольованого впливу кожного фактора на рівень результативного показника. У цьому його перевага, а недолік - в обмеженості сфери застосування.

На відміну від інтегрального методу при логарифмування використовуються не абсолютні прирости показників, а індекси їх зростання (зниження).

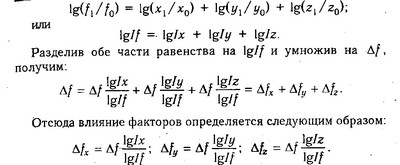

Математично цей метод описується таким чином. Припустимо, що результативний показник можна представити у вигляді добутку трьох чинників: f=ХУZ. Прологаріфміровав обидві частини рівності, одержимо

Враховуючи, що між індексами зміни показників зберігається та ж залежність, що й між самими показниками, зробимо заміну абсолютних їх значень на індекси:

З формул випливає, що загальний приріст результативного показника розподіляється за факторами пропорційно відносинам логарифмів факторних індексів до логарифму індексу результативного показника. І не має значення, який логарифм використовується - натуральний або десятковий.

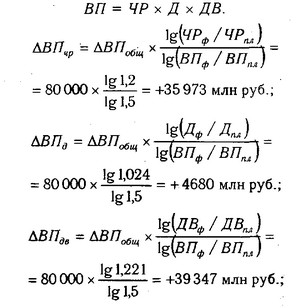

Використовуючи дані табл. 6.1, обчислимо приріст валової продукції за рахунок чисельності робітників (ЧР), кількості відпрацьованих днів одним робочим за рік (Д) і середньоденної виробітку (ДВ) по факторної моделі:

Порівнявши отримані результати розрахунку впливу факторів різними способами з даної факторної моделі, можна переконатися в перевазі способу логарифмування.

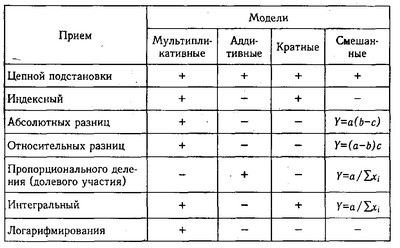

Розглянувши основні прийоми детермінованого факторного аналізу та сферу їх застосування, результати можна систематизувати у вигляді такої матриці:

Знання сутності даних прийомів, області їх застосування, процедури розрахунків - необхідна умова кваліфікованого проведення кількісних досліджень.

Інформація, релевантна " 6.7. Спосіб логарифмування в аналізі господарської діяльності "

- 15. МЕТОДИ факторний аналіз ЕКОНОМІЧНИХ ПОКАЗНИКІВ

способи. Найбільш універсальним з них є спосіб ланцюгової підстановки; він використовується для визначення кількісного впливу окремих факторів на загальний результативний показник. Даний спосіб застосовується в тому випадку, якщо між досліджуваними явищами існує функціональна, пряма або обернено пропорційна залежність. При використанні способу абсолютних різниць величина впливу - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

способом побудови (лінійні, стовпчикові, кругові). Порівняння - найважливіший прийом аналізу, який дозволяє висловити характеристику явищ за допомогою інших однорідних явищ. При такому аналізі звітні показники порівнюються з плановими; планові і звітні показники порівнюються з показниками попередніх років, а також з показниками передових організацій, середньогалузевими даними і з - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами , оплати праці, використання матеріальних ресурсів та ін Актуальність видання обумовлена відсутністю сучасної літератури з даної теми. - 1.2. Суб'єкти світового господарства

способи їх з'єднання. Суб'єктами світового господарства є господарюючі одиниці, що володіють необхідним капіталом, здатними організувати виробничу діяльність на міжнародному господарському просторі і володіють певними міжнародними правами і обов'язками. У число таких основних господарюючих суб'єктів входять національні держави, ТНК, регіональні інтеграційні - ПЕРЕДМОВА

способи кількісного і якісного аналізу господарської діяльності. Всі методики аналізу проілюстровані численними умовними прикладами, що відображають специфіку діяльності бюджетних організацій. Беручи до уваги досить велику кількість публікацій з теорії аналізу господарської діяльності, автори обмежилися розглядом лише найбільш загальних методологічних питань. - Література

аналізу фінансового становища підприємства. Мн., 1995. 6. Русак Н.А., Русак В.А. Фінансовий аналіз суб'єкта господарювання. Мн., 1997. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 8. Кравченко Л.І., Кравченко М.А. Методика комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / - Література

аналізу діяльності НДІ і КБ / ЦНДІ «РУМБ», 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Скрипченко Д.Г. Оплата праці та шляхи її реформування. Мн., 1997. 7. Довідковий посібник з аналізу діяльності наукових організацій / А.К. Казанцев, Б.І. Майданчик, Б.Д. Моторигін та ін М., 1989. 8. Скільки «мані» у - 1. Економічні агенти

господарської діяльності. Часто господарську діяльність називають простіше - економікою. При цьому, як зазначалося вище, економічна (господарська) діяльність є не що інше, як постійна робота з оцінки, порівняно, відбору альтернативних варіантів використання економічних ресурсів. У господарській діяльності беруть участь господарюючі суб'єкти, звані в економічній теорії - Метод бухгалтерського обліку

способів, яка забезпечує контроль за збереженням і рухом господарських засобів, їх джерел в процесі кругообігу господарських коштів називають методом бухгалтерського обліку. Іншими словами, об'єктами бухгалтерського обліку, є кошти установи, джерела їх утворення та процес виконання робіт і послуг. Рис. 7.3.-Об'єкти бухгалтерського обліку Основними - Література

аналіз в бюджетних установах. М., 1974. 4. Республіка Білорусь в цифрах: короткий статистичний збірник / Міністерство статистики та аналізу РБ; Редкол.: В.І. Зіновський та ін Мн., 2000. 5. Самбірський В. І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чернюк А.А. Бухгалтерський облік в бюджетних установах: Учеб посібник Мн., - Стаття 67. Права та обов'язки учасників господарського товариства або товариства

способами і в строки, які передбачені установчими документами; не розголошувати конфіденційну інформацію про діяльність товариства або