Питання 43Предложеніе заощаджень.

ВІДПОВІДЬ

ЗАОЩАДЖЕННЯ - це різниця між доходом і споживанням в поточному періоді, тобто дохід, який не витрачається на поточне споживання. Утримуючись від негайного споживання, зберігаючі прагнуть збільшити майбутній дохід за рахунок надходжень дивідендів, відсотків, ренти і підвищення ціни капіталу. Заощадження важливі для фінансування фізичних інвестицій.

Тимчасові переваги. Заощадження частини свого доходу означає, що зберігач відкладає можливість придбання благ в даному році. Але споживач може витрачати більше, ніж його поточний дохід, вдаючись до позик.

Таким чином, те, як багато зберігається і як багато береться в борг, - це справа вибору конкретного суб'єкта. Цей вибір залежить певною мірою від переваги між споживанням в поточному році і великим споживанням в наступному році.

На рис. 43.1 ілюструються криві байдужості між сьогоденням і майбутнім споживанням благ. Криві показують переваги між витратою поточних доходів негайно і відкладанням споживання на один рік.

Рис. 43.1. Тимчасові переваги

Припустимо, що споживач має 20 000 ден. од. для розподілу витрачання їх на два періоди. Криві байдужості показують поєднання поточних і майбутніх витрат з даного обсягу поточного доходу, перевагу яких для споживача однакова.

Ми виходимо з того, що інфляція відсутня, купівельна спроможність грошової одиниці однакова в обох періодах, блага, доступні в даному році, будуть доступні в наступному і за тими ж цінами.

На рис. 43.1 ми бачимо, що в точці А все 20 000 ден. од. витрачаються в поточному році, а споживання доходу цього року в наступному році дорівнює нулю. Точка В на кривій байдужості показує, що облігація, за якою виплачують в кінці першого року 1100 ден. од., буде робити для її власника равнопредпочтітельним витрачання всього свого доходу в цьому році чи придбання облагаціі за 1000 ден. од. поточного доходу. Щоб споживач міг розглядати придбання облігації в якості альтернативи, достатньо 10% дивіденду.

Розрізняють позитивне, нульове і негативне тимчасове перевагу.

Позитивне тимчасове перевагу означає, що більше 1 ден. од. в майбутньому потрібно для компенсації відмови від можливості витрачати 1 ден. од. в поточному періоді.

Нульове тимчасове перевагу означає, що споживач відмовиться від 1 ден. од. поточного доходу в обмін на 1 ден. од. доходу через рік, так що його добробут залишиться колишнім. Споживач з нульовим тимчасовим перевагою не зажадає ніякого відсотка на свої заощадження.

Негативне тимчасове перевагу означає, що споживач буде робити заощадження, навіть якщо відкладання 1 ден. од. поточного доходу обернеться поверненням менше 1 ден. од.

Уподобання з розподілу доходів у різних споживачів різний. Одні хочуть отримати негайну винагороду і мають позитивне тимчасове перевагу, їх криві байдужості мають крутий нахил. Споживачі більше ощадливі й терплячі, навпаки, мають пологі криві байдужості. Але в цілому більшість споживачів мають позитивне тимчасове перевагу.

Нахил кривих байдужості в кожній точці визначається граничною нормою тимчасової переваги.

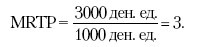

Гранична норма тимчасового переваги MRTP це вартість в грошових одиницях додаткового майбутнього споживання, необхідного для компенсації споживачеві, який відмовився від кожної додаткової грошової одиниці поточного споживання при тому, що добробут споживача залишається незмінним.

Гранична норма тимчасового переваги в точці на кривій байдужості (на рис. 43.1) - це нахил кривої байдужості в цій точці, помноженої на -1. Гранична норма тимчасового переваги знижується, якщо споживання в першому році замінюється споживанням у другому році. Отже, у міру того що споживач зберігає все більше і більше поточного доходу, для стимулювання заощадження кожної додаткової грошової одиниці поточного споживання йому потрібна все більш висока компенсація у другому році. Так, між точками А і В на кривій байдужості U2 1000 ден. од. поточного доходу еквівалентні 1100 ден. од. у другому році. Гранична норма тимчасового переваги (MRTP) між цими точками становить:

де DC2 - обсяг споживання у другому році, необхідний для стимулювання споживача відкласти DC1 в першому році.

Гранична норма тимчасового переваги (MRTP) між точками С і D становить:

Значення MRTP між точками С і D більше, ніж 1,1, тобто більше, ніж MRTP між точками А і В.

міжчасового бюджетне обмеження. Можливості для обміну поточного споживання на майбутнє споживання обумовлені ринковою ставкою позичкового відсотка. Якщо споживач зберігає S ден. од. поточного доходу, він споживатиме більше S ден. од. в наступному році. Та величина, на скільки більше він споживе, залежить від ринкової ставки позичкового відсотка. Якщо ставка позичкового відсотка складає i% на рік, то при заощадженні S ден. од. споживання наступного року дорівнюватиме:

С2=(I + i) х S,

де S - це різниця між поточним доходом і поточним споживанням:

S=I - С1;

де I - дохід.

Підставляючи S=??I-C1 в рівняння С2=(I + i) х S, отримаємо:

C2=(I + i) x (I-C1).

Так, якщо дохід - 20 000 ден. од. і 2000 зберігаються, споживач може спожити на 2200 ден. од. у другому році на додаток до свого основного доходу при 10% ставці позикового відсотка. У такому варіанті C 1=18 000 ден. од. і С2=2200 ден. од. при 10% ставці позикового відсотка.

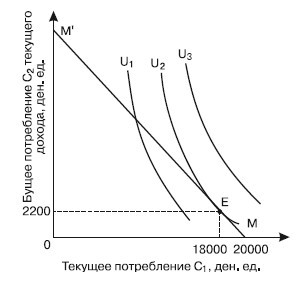

На рис. 43.2 зображено міжчасового бюджетне обмеження. Лінія ММ1 показує можливості для перекладу споживання, яким пожертвували в першому році, в споживання в другому році. Нахил міжчасового бюджетного обмеження - (I + i).

Міжчасового рівновагу. На рис. 43.2 рівновага досягається в точці Е. У цій точці індивід споживає 18 000 ден. од. поточного доходу. Обсяг заощадження становить 2000 ден. од. на рік, що забезпечує споживачеві на додаток до суми його доходу в наступному році додаткове споживання на 2200 ден. од.

У точці рівноваги нахил лінії міжчасового бюджетного обмеження дорівнює нахилу кривої байдужості. Гранична норма тимчасового переваги - це нахил кривої без відмінності, помноженої на -1. Множення нахилу бюджетної лінії також на -1 дає:

MRTP=(I + i).

Рис. 43.2. Міжчасового бюджетне обмеження і міжчасового рівновагу

Чим крутіше криві байдужості зберігаючою, тим більше прибуток від позичкового відсотка, що вимагається для того, щоб стимулювати споживача до накопичення. Допускається, що гранична норма тимчасового переваги завжди більше одиниці у всіх точках будь кривої байдужості. Споживач з дуже високим тимчасовим перевагою буде в рівновазі в кутку, відповідному точці М. Цей споживач не буде нічого з поточного доходу відкладати для накопичення.

Ефекти зміни доходу і заміщення в результаті зміни ставки позичкового відсотка. У результаті зміни в ринковій ставці позикового відсотка виникає ефект зміни доходу і ефект зміни взаємозамінності поточного та майбутнього споживання (ефект заміщення).

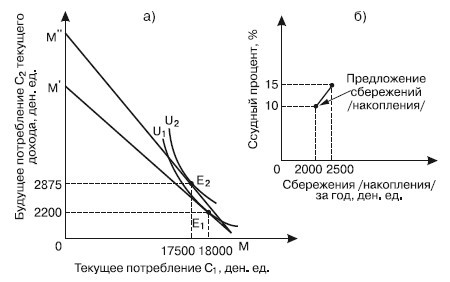

Підвищення ставки позичкового відсотка повертає міжчасового бюджетне обмеження вгору. Припустимо, що ставка позичкового відсотка підвищилася з 10 до 15%. Це призводить до переходу рівноваги з точки E 1 в точку Е2 (рис. 43.3а). В результаті поточне споживання за рахунок поточного доходу скорочується з 18 000 до 17 500 ден. од. на рік.

Рис. 43.3. Ставка позичкового відсотка і пропозиція заощаджень

Споживання, фінансоване за рахунок заощаджень частини доходу, понад доходу майбутнього року, складе:

С2=1,15 х 2500 ден. од.=2875 ден. од.

Виникає питання: чи буде зростання ставки позичкового відсотка стимулювати споживачів більше зберігати. Відповідь на це питання залежить від ефектів зміни доходу і заміщення поточного та майбутнього споживання внаслідок підвищення ставки позичкового відсотка. Підвищення ставки позичкового відсотка знижує альтернативну вартість майбутнього споживання. У таких умовах в поточних грошових одиницях отримати кожен долар майбутнього споживання варто менших витрат. Отже, зменшення вартості грошової одиниці майбутнього споживання стимулює споживачів вибирати майбутнє споживання замість поточного. Це і є ефект зміни їх взаємозамінності, або ефект заміщення, який має своїм наслідком - більше зберігати.

Збільшення реального доходу, обумовлене зростанням ставки позичкового відсотка, веде до того, що споживач в сьогоденні і в майбутньому збільшує споживання всіх нормальних благ. Збільшення поточного споживання забезпечується за допомогою меншого заощадження коштів у цьому поточному періоді. Отже, ефект зміни (у даному випадку - збільшення) доходу внаслідок зростання ставки позичкового відсотка викликає бажання менше накопичувати. Більше або менше зберігає споживач, залежить від відносної сили ефектів заміщення і зміни доходу.

На рис. 43.36 ефект заміщення внаслідок підвищення ставки позичкового відсотка з 10 до 15% перевищує ефект зміни доходу. Обсяг заощаджень збільшується з 2000 до 2500 ден. од. на рік. Малюнок 43.36 показує дві відповідні точки на кривій пропозиції заощаджень. Крива пропозиції заощаджень між цими двома точками має висхідний нахил.

В інших випадках ефект зміни доходу внаслідок підвищення ставки позичкового відсотка перевершує ефект заміщення, а зміни в ставці позикового відсотка не роблять впливу на величину що зберігаються коштів. Якщо ефект зміни доходу переважить ефект зміни заміщення, крива пропозиції заощаджень буде мати нахил до початку координат. Ефект зміни доходу володіє великою силою при більш високому рівні ставки позичкового відсотка.

РИНКОВЕ ПРОПОЗИЦІЯ ЗАОЩАДЖЕНЬ - це сума обсягів заощаджень, пропонованих усіма, хто дає позику за будь-якої можливої ставці позикового відсотка. Оцінки кривої пропозиції заощаджень для США показують, що крива має висхідний характер.

Інформація, релевантна " Питання 43Предложеніе заощаджень. "

- Економічний ріст і заощадження, капіталовкладення

заощадження. Наприклад, швидко розвиваються, Східної Азії спочатку мали високі темпи господарського зростання, а потім пішов зростання темпів заощаджень. У 50-60-ті роки в Японії і Південній Кореї початок підйому темпів заощаджень на кілька років відставало від зростання ВВП. Зниження темпів приросту ВВП наприкінці 60-х років супроводжувалося зниженням відповідних показників заощаджень. Дослідження - 6.2. Рівні світових заощаджень і капіталовкладень

Заощадження і капіталовкладення перебувають у нерозривному взаємозв'язку. Заощадження зазвичай передують накопичення і являють собою формування грошового капіталу, важливу роль у процесі утворення якого грають кредитні - Запитання до теми

заощаджень і нагромаджень у світовому господарстві і його підсистемах? 6. Яка структура накопичення за джерелами його формування в промислово розвинених країнах і країнах? 7. Яка суть концепції циклу життя у відношенні особистих заощаджень? 8. Яка роль неформального сектора в накопиченні капіталу в країнах, що розвиваються? 9. Охарактеризуйте роль облікових ставок і - Тема 47. СПОЖИВАННЯ І ЗАОЩАДЖЕННЯ

заощадження з споживанням 3. Гранична схильність до споживання і заощадження 1. Мотиви використання доходу населенням. Весь продукт, створений у суспільстві, призначений для споживання. Споживання - індивідуальне і спільне використання благ, націлене на задоволення матеріальних і духовних потреб людей. Споживання населення - провідний показник розвитку економіки, так як - Державний сектор

заощаджень визначаються цілеспрямованою діяльністю урядів. Урядові заощадження і заощадження місцевих органів влади (Sg) складаються із загальних податкових надходжень (T) за вирахуванням державного споживання (Cg), перекладів домашнім господарствам (Jg) і платежів відсотків (Zg): Sg=(Th + Tb) - Cg-Jg - Zg, де Th і Tb - податкові надходження від домашніх господарств та - Основні терміни і поняття

заощаджень, середня схильність до споживання і до заощадження, гранична схильність до споживання і до заощадження, інвестиційний попит, мультиплікативний ефект, інвестиційний мультиплікатор, макроекономічну рівновагу для приватного сектора закритої економіки, моделі: «сукупні витрати - ВНП», «заощадження-інвестиції», рецесійний та інфляційний - Терміни та поняття

заощаджень Функція заощадження Середня схильність до заощадження Гранична схильність до заощадження Фактори, що визначають динаміку споживання, заощаджень та інвестицій Інвестиції, їх типи та види (реальні та портфельні, валові і чисті) Рівновага заощаджень та інвестицій Гранична схильність до інвестування Два способи визначення рівноважного рівня національного доходу - Терміни і поняття

заощаджень Функція заощадження Середня схильність до заощадження Гранична схильність до заощадження Фактори, що визначають динаміку споживання, заощаджень та інвестицій Інвестиції, їх типи та види (реальні та портфельні, валові і чисті) Рівновага заощаджень та інвестицій Гранична схильність до інвестування Два способи визначення рівноважного рівня національного доходу - Заощадження Ларрі можуть бути більше, ніж його інвестиції, і це дозволить йому

заощадження одних людей в інвестиції інших суб'єктів економіки. Приватні заощадження - доход-домашніх господарств за вирахуванням податків і витрат на споживання. Громадські заощадження - різниця доходів органів держав-ного управ-ня різних рівнів, отриманих у вигляді зібраних податків і їх витр-дов. Бюджетний надлишок (профіцит) - перевищення опо-вих - Держбюджет, заощадження та інвестиції. Ефект витіснення

заощаджень (S) повинна дорівнювати сумі інвестицій (I), тобто S=I (див. 4.3). Однак на практиці ситуація зазвичай близька до такої, коли до заощаджень домашніх господарств (S) додаються доходи держбюджету (вони складаються переважно з податків і тому позначаються також буквою Т (taxes), а до приватних інвестицій (I) додаються державні витрати (G), які для економіки виконують роль - 1. Фундаментальне рівняння зростання

заощадження, I - інвестиції, за визначенням рівні приросту капіталу К, за умовою рівні заощадженням; s - частка заощаджень у доході; а - коефіцієнт приростном капіталомісткості (кількість капіталу, необхідне для збільшення випуску на одиницю). У цій формі фундаментальне рівняння являє собою досить тривіальний висновок: темп зростання прямо пропорційний частці заощаджень і назад - Загальні підходи

заощаджень та накопичення в світовому господарстві і в окремих його підсистемах зазнала значних змін. В економічній літературі виділяються два основних підходи до виявлення причин зміни заощаджень. Перший підхід виходить з вибору між існуючим і майбутнім споживанням (І. Фішер). Фізичні особи порівнюють рівень їх тимчасових переваг з обліковою ставкою і вирівнюють з часом - Проаналізуємо вплив ефекту заміщення.

заощаджень. Розглянемо дію ефекту доходу. При збільшенні відсоткової ставки віз-растание матеріального благополуччя Сема відображається в переході на нову кри-ву байдужості I2, розташовану вище початкової кривої 1У Оскільки потреб-ня і в старості і в молодості відноситься до нормальних товарах, Сем буде прагнути до його підвищення в обидва періоди свого життя. Іншими словами, еф-фект - Роль підсистем в процесі накопичення

заощаджень S і капіталовкладень I ідентичні (Sw=Iw). Формально вони утворюються незалежно один від одного. Капіталовкладення, які не забезпечуються власними заощадженнями інвесторів, фінансуються заощадженнями інших секторів. Отже, будь-яке збільшення норми світових капіталовкладень забезпечується перерозподілом доходів приватного сектора або урядів від споживання на користь - Глава 6 Заощадження і капіталовкладення в світовому господарстві

заощаджень компаній, домашніх господарств і держави, які формуються всередині національних господарських комплексів і поза ними. Брак внутрішніх заощаджень заповнюється виходом компаній і держав на зарубіжні ринки капіталів. Заощадження представляють собою різницю між розташовуваними доходами та витратами, або балансуючу статтю рахунку поточних надходжень і поточних виплат. Під - Отже, буде дорівнює нулю і складаю- щая чистого експорту в нашому вихідному рівнянні, яке прийме наступний вих Y=C

питання. Який механізм підтримки цієї рівноваги? Що регулює зацікавлений-ність в заощадженнях одних людей і в інвестиціях - інших? Відповіді на ці запитання містяться в принципах функціонування фінансової системи. Справа в тому, що ринок акцій і обліггщій, банки, взаімниефонди й інші її структу-ри визначають значення правої і лівої частин висловлювання 5=/, іншими слова-ми вони - Тотожності, використовувані в національному рахунків- водстве, дозволяють з'ясувати деякі важливі зв'язки між різними

заощадження повинні дорівнювати інвестиціям. Фінансові установи відіграють роль передавальних механізмів між заощадженнями одних людей і інвестиціями інших. Рівень процентної ставки визначається спро-сом і пропозицією позикових коштів. Запропонованого-ються забезпечується домогосподарствами, бажаю-ські зберегти частину своїх доходів і готових пре-доставити їх в чиєсь користування на визна- - З іншого боку, більш високий рівень прибутку змен- шает потреба в заощадженнях: домашнє господарство

питань макроекономічної полі- - Сенс понять заощадження та інвестиції Багато людей плутають поняття заощаджень та інвестицій або вважають їх

заощадження та інвестиції Багато людей плутають поняття заощаджень та інвестицій або вважають їх одно-значними. Однак фахівці з макроекономіки, що займаються проблемами національного рахівництва, ясно розуміють їх відмінності і підходять до їх викорис-тання вкрай обережно. Розглянемо простий приклад. Припустимо, що Ларрі заробляє більше, ніж витрачає, а невикористані кошти поміщає