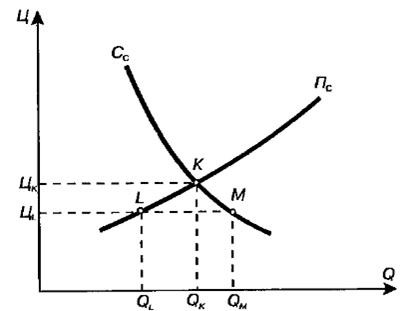

Види прибутків

Бухгалтерський прибуток виходить в результаті вирахування з загальної суми отриманої виручки зовнішніх витрат виробництва. Тому бухгалтерський прибуток більше економічної на величину внутрішніх витрат. При цьому внутрішні витрати завжди включають в себе нормальний прибуток.

Нормальна прибуток вказує на те, що на підприємстві зовнішні та внутрішні витрати відшкодовуються, а підприємець отримує дохід, що дорівнює мінімальній величині відшкодування підприємницьких зусиль.

економічної, комерційної оцінки всіх задіяних у процесі виробництва ресурсів і зіставлення їх з досягнутими результатами в грошовій формі. Звідси: дохід, що перевищує суму внутрішніх і зовнішніх витрат, утворює економічну, або чистий прибуток.

У зв'язку з вищевикладеним взаємозв'язок між витратами і прибутком можна представити у вигляді такої схеми:

Інформація, релевантна "Види прибутків"

- Тема 23. Особливості функціонування податкових систем країн Скандинавії

види податків. 2. Загальна характеристика податкової системи Данії. Структура і основні види податків. 3. Загальна характеристика податкової системи Норвегії. Структура і основні види податків. Висновок Список використаних джерел У Запровадження визначається актуальність теми, мета і завдання роботи. У першому питанні необхідно дати загальну характеристику податкової системи Швеції, розглянути - Питання 3. Податкові пільги

види прибутку, а точніше, послідовність формування нерозподіленого прибутку (збитку): 1) бухгалтерський прибуток; 2) валовий прибуток; 3) прибуток від продажів; 4) прибуток до оподаткування; 5) прибуток від звичайних видів діяльності; 6) чистий нерозподілений прибуток (непокритий збиток) [16, c.59]. З позицій оподаткування прибутку, введених гл. 25 Податкового кодексу з 2002р., - Види факторних доходів

види доходів: від природних ресурсів - ренту (земельну, гірську, плату за воду і т.д.) ; від трудових ресурсів - заробітну плату; від капіталу - відсоток (як дохід власників грошового капіталу) і прибуток (як дохід власників реального капіталу); від підприємницьких здібностей - підприємницький дохід; від знань - дохід від інтелектуальної власності. У господарській - Контрольні питання

прибуток. 2. В які бюджету надходить податок на прибуток? 3. Що є об'єктом оподаткування податку на прибуток? 4. Як розраховується прибуток: а) від реалізації основного виробництва і б) від реалізації основних засобів і майна? 5. Поясніть суть: а) авансового методу розрахунків з податку на прибуток і б) методу розрахунку з податку на прибуток, виходячи з фактично одержаного прибутку. 6. Як - 3. Види рент

прибуток. У разі коли суб'єкт веде господарство на землі, орендованої у власника, ця додаткова прибуток трансформується в ренту і присвоюється землевласником. Дана рента називається диференціальної. Вона виходить з кращих і середніх земель і за своєю величиною диференційована залежно від родючості - Розрахунок ВВП за джерелами доходів

види змішаного доходу, а також чисті податки. Наприклад, ВВП Росії за доходами у 1998 р. склав, млрд. руб. (%): - ГЛАВА 20. ФІРМА І ПРИБУТОК

види прибутку? 2. У яких випадках виникає економічна прибуток? Як її розрахувати? 3. Що таке нормальна прибуток? Чим вона відрізняється від економічного прибутку? Чи входить вона у витрати виробництва? 4. У фірми прибуток збільшується за рахунок обліку нестрахуемого ризику, пов'язаного з організацією та управлінням ресурсами та інноваціями. При яких ситуаціях фірма отримає більший прибуток? 5. Що - 10.2. Ризик і способи його вимірювання

види ризику, які дають можливість отримати прибуток: - ризик несплати дивіденду; - «чистий» ризик, або власне ризик, пов'язаний з об'єктивними 11 - Лекція 23 Тема: ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ: СУТНІСТЬ, ФОРМИ І ВИДИ. ТЕОРІЯ РИЗИКІВ

види; - аналізуються ознаки і види підприємництва; - з'ясовуються достоїнства і недоліки всіх форм підприємництва; - досліджуються організаційні форми російського бізнесу; - розглядається теорія - Ключові терміни

прібиліЕкономіка услугЕдінолічное владениеПартнерствоКорпорацияАкционер (пайовик) Рада діректоровОграніченная відповідальність Дивіденди Доходи на капітал Нерозподілений прибуток Фінансовий капітал Фізичний капітал Знос Товарні запаси Звіт про результати діяльності (про прибутки і збитки) Дохід Витрати Альтернативна вартість Обліковий прибуток Економічна - 20.1. ПРИБУТОК: ЕКОНОМІЧНА І НОРМАЛЬНАЯ

прибуток. Економічна, або чиста, прибуток? дохід фірми, який визначається як різниця між загальною виручкою і загальними витратами виробництва. Економічна прибуток? Загальна виручка? Загальні витрати. Вона може бути або позитивною, або негативною (збитки). Наявність прибутків і збитків сигналізує про ступінь привабливості або непривабливості того чи іншого виду діяльності.