9.6 Управління оборотними коштами

Для управління оборотними коштами на підприємстві повинна бути створена спеціальна група, що складається з фахівців, що працюють у різних функціональних підрозділах (плановому відділі, бухгалтерії, відділі постачання та реалізації продукції, технічному відділі тощо), з покладанням на неї обов'язків з аналізу використання оборотних коштів і виробленні управлінських рішень з метою їх мінімізації. Робота цієї спеціальної групи повинна носити постійний характер, тобто вона повинна систематично відслідковувати ситуацію з наявністю і рівнем використання оборотних фондів і фондів обігу на підприємстві. За кожним членом цієї спеціальної групи (виходячи з його специфіки роботи на підприємстві) повинен бути закріплений певний ділянку роботи.

Якщо, наприклад, один з членів цієї комісії працює у відділі норм і нормативів, то цей працівник і повинен відповідати за цю ділянку роботи. Загальним координатором за діяльністю спецгрупи є її керівник, який у свою чергу повинен підкорятися заступнику директора з фінансів або іншій посадовій особі.

Управління оборотними коштами має здійснюватися як в цілому, так і по їх від-слушною елементам (виробничим запасам, незавершеному виробництву, готової продук-ції на складі, дебіторської заборгованості, грошових коштах та їх еквівалентів та ін .), так як будь-який елемент оборотних коштів має своє економічне призначення та особливості, які необхідно враховувати при управлінні кожним з них.

Розглянемо більш детально ці особливості.

Виробничі запаси. У системі управління фінансами цей об'єкт розуміється в бо-леї широкому аспекті, ніж просто сировину і матеріали, необхідні для виробничого процесу. До нього також відносяться незавершене виробництво, готова продукція, товари для перепродажу та ін Для фінансових менеджерів і аналітиків предметно-вещностная природа запасів не має особливого значення; важлива лише загальна сума грошових коштів, «відмерлого» в запасах протягом технологічного (виробничого) циклу ; саме тому можна об'єднати ці, на перший погляд різнорідні активи в одну групу.

Управління запасами має величезне значення як в технологічному, так і у фінансовому аспекті. З позиції управління фінансами підприємства запаси - це іммобілізовані засоби, тобто кошти, у відомому сенсі абстрактні з обороту. Зрозуміло, що без такої вимушеної іммобілізації не обійтися, однак цілком природно бажання мінімізувати викликані цим процесом непрямі втрати, з певною часткою умовності чисельно рівні доходу, який можна було б отримати, інвестувавши відповідну суму в якийсь альтернативний проект (наприклад, альтернативою «омертвіння »коштів в запасах є розміщення деякої їх частини в банку під відсотки або придбання ліквідних цінних паперів). До речі, ці непрямі втрати за певних обставин можуть стати і прямими. Дослідження показують, що при вимушеній реалізації активів, наприклад у випадку банкрутства компанії, багато оборотні кошти «раптом» потрапляють в розряд неліквідів, а виручена за них сума може бути набагато нижче облікової вартості.

Формалізація політики управління запасами вимагає відповіді на наступні питання:

а) чи можна в принципі оптимізувати політику управління величиною запасів;

б) який обсяг запасів є мінімально необхідним;

в) коли слід замовляти чергову партію запасів;

г) яким має бути оптимальний обсяг замовляється партії.

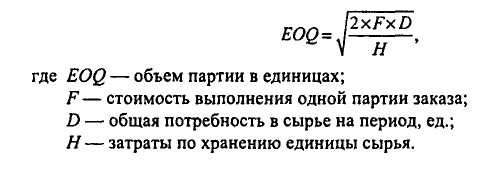

Відповіді на всі ці питання даються в теорії управління запасами. Зокрема, показано, що при деяких обмеженнях і передумовах можна розрахувати розмір оптимальної партії замовлення (Economic Order Quantity, EOQ); відповідна формула має вигляд:

Economic Order Quantity

Дебіторська заборгованість. На відміну від виробничих запасів і незавершеного виробництва, які досить статичні, не можуть бути різко змінені, оскільки в значній мірі визначаються суттю технологічного процесу, дебіторська заборгованість являє собою досить варіабельний і динамічний елемент оборотних коштів, істотно залежить від прийнятої в компанії політики в щодо покупців про-дукції. Оскільки дебіторська заборгованість являє собою іммобілізацію власних оборотних коштів, тобто, в принципі, вона невигідна підприємству, то з очевидністю напрошується висновок про її максимально можливе скорочення. Теоретично дебіторська заборгованість може бути зведена до мінімуму, проте цього не відбувається з багатьох причин, в тому числі й з причини конкуренції.

З позиції відшкодування вартості поставленої продукції продаж може бути виконан-на одним з трьох способів:

а) передоплата (товар оплачується повністю або частково до передачі його продавцем);

б) оплата за готівковий розрахунок (товар оплачується повністю в момент передачі товару, тобто відбувається як би обмін товару на гроші);

в) оплата в кредит (товар оплачується через певний час після його передачі покупате-лю). У ринковій економіці саме останній спосіб є основним і здійснюється зазвичай у вигляді безготівкових розрахунків, основними формами яких є платіжне поруче-ня, акредитив, розрахунки по інкасо і розрахунковий чек. Остання схема найбільш невигідна про-давця, оскільки йому доводиться кредитувати покупця, однак саме вона є основною в системі розрахунків за поставлену продукцію. При оплаті з відстрочкою платежу якраз і виникає дебіторська заборгованість за товарними операціями як природний елемент подібної загальноприйнятої системи розрахунків.

Виробляючи політику кредитування покупців своєї продукції, підприємство має визначитися по наступних ключових питань:

- термін надання кредиту (найчастіше в компанії існує кілька типових договорів-рів, що передбачають граничний термін оплати продукції);

- стандарти кредитоспроможності (критерії, за якими постачальник визначає фінансову со-стоятельность покупця і що випливають звідси можливі варіанти оплати);

- система створення резервів по сумнівних боргах (передбачається, що, як би не була від налагоджена система роботи з дебіторами, завжди існує ризик неотримання платежу, хоча б по форс-мажорних обставин; тому виходячи з принципу обережності необхідно заздалегідь створювати резерв на втрати у зв'язку з неспроможністю покупця);

- система збору платежів (сюди входять процедури взаємодії з покупцями у разі на-рушення умов оплати, сукупність критеріальних значень показників, свідчу-щих про суттєвості порушень в оплаті, система покарання несумлінних контрагентів і ін

- система знижок, що надаються (у ринковій економіці звичайною є практика предос тавленія знижок у разі обумовленого і досить короткого періоду оплати поставленої продукції).

Ефективна система встановлення взаємин з покупцями має на увазі: а) якісний відбір клієнтів, яким можна надавати кредит;

б) визначення оптимальних умов кредитування;

в) чітку процедуру пред'явлення претензій;

г) контроль за тим, як клієнти виконують умови договорів. Як би не була ефективна система відбору покупців, в ході взаємодії з ними не виключаються усілякі на-кладки, тому підприємство змушене організовувати деяку систему контролю за використан-нением покупцями платіжної дисципліни. Ця система, яка називається системою адмініструється-вання взаємин з покупцями, має на увазі:

а) регулярний моніторинг дебіторів за видами продукції, обсягом заборгованості, термінами пога-шення та ін;

б) мінімізацію часових інтервалів між моментами завершення робіт, відвантаження продукції, пред'явлення платіжних документів;

в) направлення платіжних документів з належним адресами;

г) акуратне розгляд запитів клієнтів про умови оплати;

д) чітку процедуру оплати рахунків та отримання платежів.

Грошові кошти. В умовах ринкової економіки значимість грошових коштів та їх еквівалентів визначається наступними причинами: рутинність (необхідність грошового забезпечення поточних операцій), обережність (необхідність погашення непередбачених платежів), спекулятивність (можливість участі в заздалегідь непередбаченому вигідному проекті). Система ефективного управління грошовими коштами передбачає виділення чотирьох великих блоків процедур, що вимагають певної уваги фінансового менеджера:

а) розрахунок фінансового циклу;

б) аналіз руху грошових коштів;

в) прогнозування грошових потоків;

г) визначення оптимального рівня грошових коштів.

Управління оборотними засобами передбачає управління ними як у сфері виробництва, так і обігу. При управлінні оборотними фондами (сфера виробництва) необхідно звертати увагу на стан справ на підприємстві в наступних областях:

- динаміка витрат матеріальних та паливно-енергетичних ресурсів на одиницю продукції;

- система досконалості нормативної бази на підприємстві;

- система прогресивності застосовуваної техніки і технології на підприємстві;

- рівень внутрішньої ресурсозберігаючої та енергозберігаючої технології;

- форма матеріально-технічного постачання;

- скорочення виробничого циклу при виготовленні продукції;

- рівень якості продукції та забезпечення її конкурентоспроможності;

- використання при виробництві продукції прогресивних видів сировини, матеріалів та ін

По суті це все найважливіші чинники підвищення ефективності використання оборотних фондів на підприємстві. Необхідно мати на увазі, що частка оборотних фондів в обігових коштах на багатьох підприємствах займає більше 60-80%, а звідси випливає значимість управління ними для досягнення поставленої мети.

Інформація, релевантна " 9.6 Управління оборотними коштами "

- 9.5 Нормування оборотних коштів

управління підприємством у цілому. Особливо актуальна ця проблема для середніх і великих - 9.3 Показники рівня використання оборотних коштів

управління оборотними коштами на підприємстві з метою їх мінімізації; вирішення проблеми зниження матеріаломісткості продукції; способу постачання та збуту продукції; структури оборотних коштів і - 3. Оборотний капітал

оборотному капіталу, якщо мати на увазі його економічне визначення, відносять сировину, паливо, енергію, матеріали, напівфабрикати, незавершене виробництво, запаси готової продукції, товари для перепродажу. Якщо брати бухгалтерське визначення оборотного капіталу, то до перерахованого слід додати кошти в розрахунках з постачальниками і покупцями, грошові кошти в касі підприємства та - Аналіз оборотного капіталу

оборотного капіталу застосовують та інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; Коб - середньорічна вартість оборотного капіталу (оборотних коштів). Хоча цей показник сильно коливається в - Економічна сутність основних і оборотних коштів

оборотні кошти. Майновий стан об'єкта охорони здоров'я може бути охарактеризоване сумою оборотного і основного капіталів. Оборотний капітал медичного закладу включає грошові кошти, цінні папери, що належать даному медичному закладу, запаси сировини і матеріалів і дебіторську заборгованість. Сума основного капіталу об'єкта охорони здоров'я включає - Питання 44. Показники статистики матеріальних оборотних коштів

оборотних коштів у підприємства: {foto134} Для характеристики використання матеріальних оборотних коштів використовуються наступні статистичні показники: 1) коефіцієнт оборотності: {foto135} де РП - виручка від реалізації продукції за період ;? О - середній залишок матеріальних оборотних коштів: {foto136} Даний коефіцієнт характеризує число оборотів оборотних коштів за - Оборотний капітал (оборотні активи) і собівартість

оборотний капітал з основним, то в більшості фірм і галузей перший набагато менше другого. Проте оборотний капітал у відповідності зі своєю назвою обертається в господарському житті набагато швидше основного. У результаті його внесок у собівартість продукції звичайно набагато вище, ніж внесок основного капіталу. Адже основний капітал переносить свою вартість на виготовляється в - Сутність і форми капіталу

оборотний капітал (рис. 17.1). До основного капіталу зазвичай відносять майно, яке служить більше одного року. У Росії основний капітал називають основними фондами. До реального оборотному капіталу слід відносити тільки матеріальні оборотні кошти, тобто виробничі запаси, незавершене виробництво, запаси готової продукції і товари для перепродажу. Це економічне визначення - 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

оборотних засобів власними джерелами фінансування - вона встановлюється порівнянням суми власного оборотного капіталу з загальною сумою матеріальних оборотних фондів. Виділяють такі типи стійкості: 1. Абсолютна стійкість фінансового стану, коли запаси і витрати (З) менше суми власного оборотного капіталу (скоба) і кредитів банку під товарно матеріальні цінності - 53. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ активів і пасивів балансу

оборотних коштів. Поточні активи утворюються за рахунок як власного капіталу, так і за рахунок короткострокових позикових коштів. Бажано, щоб вони наполовину були сформовані за рахунок власного, а наполовину - за рахунок позикового капіталу, оскільки при цьому забезпечується гарантія погашення позикових коштів. Залежно від джерел формування загальну суму поточних активів (оборотного - 61. Майнового стану ПІДПРИЄМСТВА

оборотні та оборотні активи, що знаходяться в розпорядженні підприємства. Актив бухгалтерського балансу підприємства дозволяє оцінити майно підприємства та його інвестиційну діяльність на звітну дату. Загальна вартість майна підприємства дорівнює підсумку активу балансу за вирахуванням підсумку за розділом III балансу «Збитки». Вартість необоротних активів (основний капітал) дорівнює підсумку розділу I активу - Синтетичні та аналітичні рахунки

управління матеріальними запасами, для вирішення поточних питань керівництва. Питання для самоконтролю: 1. Дати поняття синтетичного рахунку і привести приклади. 2. Дати поняття аналітичного рахунку і привести приклади. 3. Назвати основні показники, що характеризують оборотні відомості за синтетичними та аналітичними - Питання 43. Статистика матеріальних оборотних коштів

оборотні кошти як елемент національного багатства відповідно до міжнародних стандартів охоплюють: 1) усі товари і послуги, створені в поточному або попередніх періодах і збережені виробниками для використання у власному виробництві, іншого використання або подальшого продажу; 2) товари, придбані господарськими одиницями з метою їх перепродажу без попередньої - 3. Розрахункові завдання

оборотний капітал становить 480 тис. марок, у тому числі заробітна плата - 100 тис. Прибуток становить 100 тис. марок. Які будуть величини собівартості продукції і вартості річної продукції? 3.2. Основний капітал фірми становить 80 тис. ієн, час його відтворення - 10 років. Оборотний капітал дорівнює 20 тис. ієн, в рік він обертається 5 разів. Визначте, скільки капіталу обернулося