| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Для того щоб проаналізувати, яким чином різна ступінь специфічності активів впливає на стимули фірми до вертикальної інтеграції, згадаємо, як наявність специфічних інвестицій видозмінює поведінку компанії.

Уявімо найпростіше взаємодія на ринку у вигляді двухстадийной гри. Нехай на ринку діє дві самостійні фірми - продавець і покупець. В період 1 продавець (виробник) приймає рішення про специфічних інвестиціях (в специфічні активи, які сприяють підтримці прибуткових взаємин з фірмою-покупцем) і їх величиною. Назвемо цей період ex ante.

Після того як рішення про інвестиції та їх величиною прийнято, виробник займається випуском товару. В період 2 після завершення періоду виробництва виробник виходить на ринок і займається продажем товару, т. Е. Веде переговори з покупцем щодо ціни товару і обсягу покупки. Назвемо цей період expost.

Нехай сукупний прибуток виробника (фірми 1) буде дорівнює

де Р - ціна, по якій товар продається фірмі-покупцеві; з (/) - витрати на виробництво одиниці товару; I - величина специфічних інвестицій.

Будемо вважати, що специфічні інвестиції сприяють зниженню витрат фірми в тому випадку, якщо товар продається «своєму» специфічного покупцеві. При цьому припустимо, що функція витрат неперервна і диференційована; граничні витрати зростають у міру зростання обсягу специфічних інвестицій (специфічні інвестиції схильні до закону спадної віддачі).

Припустимо, що прибуток фірми-покупця (фірми 2) виражається наступним чином:

де v - грошова оцінка кінцевим покупцем одиниці то-вару.

Якби товар вироблявся в рамках однієї вертикально-інтег-ріро- ванній фірми, то мета фірми полягала в тому, щоб максимізувати сукупний прибуток або сукупний надлишок галузі:

dTS dTS

З умов першого порядку: - = 0 і - = 0 випливає, що c '(I) = -1

dq д1

і оптимальна величина специфічних інвестицій дорівнює Г.

Ми не звертаємо уваги на умова першого порядку, що стосується обсягу продажів, оскільки метою даної моделі є демонстрація ефекту специфічних інвестицій.

Так як вертикально-інтегрована фірма прагне до максимізації сукупного надлишку галузі, то отриманий результат є і оптимальна величина специфічних інвестицій з точки зору суспільства в цілому.

Подивимося тепер, якою буде величина специфічних інвестицій, якщо на ринку діє дві незалежні фірми, що беруть участь в раніше зазначеної двухстадийной грі.

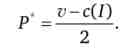

Почнемо аналіз ситуації з другої стадії. Припустимо найбільш лояльний (і найбільш реалістичний в даних умовах) варіант - рівновага Неша. Фірми домовляються розділити порівну одержуваний на другій стадії сукупний надлишок галузі. Величина споживчого надлишку фірми-покупця буде дорівнює величині надлишку виробника - фірми 1:

Так як на другій стадії специфічні інвестиції вже зроблені і являють собою безповоротні витрати для фірми 1, то їх величина не впливає на рівні одержуваного фірмами доходу:

Звідки отримуємо рівноважну ціну одиниці товару, яка буде включена в контракт між фірмами 1 і 2:

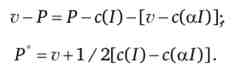

Повернемося тепер до першої стадії. Фірма, яка робить специфічні інвестиції, прагне до максимізації свого прибутку ex ante, знаючи, який саме буде ринкова ціна ex post:

З умови першого порядку: = 0 випливає, що з '(Г) = -2 і оптималь-

д 1

ная величина специфічних інвестицій, як це розуміється фірмою 1, буде дорівнює / *.

В силу зростаючого характеру граничних витрат: V ex post веде, таким чином, до скорочення величини цих витрат ex ante.

Розглянемо тепер вплив ступеня специфічності активів (інвестицій) на поведінку фірми.

Нехай у фірми 1 - продавця товару, що робить специфічні інвестиції, є один специфічний покупець - фірма 2, але на ринку також присутня велика кількість покупців, готових платити v за одиницю товару. Якщо фірма 1 продає товар неспецифічним покупцям, то вона не може використовувати переваги специфічних активів (або не використовує їх у повній мірі) і її витрати при наявності специфічних інвестицій складуть: з (а /) (де ае [0; 1] - показник ступеня специфічності активів). При а = 0 спостерігається максимальний випадок специфічності активів, специфічні інвестиції не приносять ніякого результату, якщо продавець торгує з неспецифічним покупцем. При а = 1 специфічність активів відсутня, продавець, роблячи інвестиції, отримує віддачу незалежно від виду покупця.

Введемо ще одне доповнення. Якщо продавець торгує з неспецифічним покупцем, то надлишок виробника дорівнює

Оскільки всі неспецифічні покупці однакові, ця величина і складе альтернативні витрати (втрати) при торгівлі продавця зі своїм специфічним покупцем.

Таким чином, якщо фірма 1 торгує з фірмою 2, її надлишок виробника дорівнюватиме

Чи не торгуючи з будь-яким іншим споживачем, а тільки з фірмою 2, фірма 1 на додаток до звичайного надлишку виробника - різниці між ціною товару і його витратами - втрачає величину альтернативних витрат - альтернативного надлишку виробника.

Використовуючи умову рівноваги Неша expost, можемо знайти рівноважну ціну продажу товару для специфічного покупця:

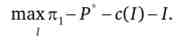

Вирішимо проблему максимізації прибутку для фірми 1 ex ante:

З умови першого порядку знаходимо вираз для оптимального обсягу специфічних інвестицій:

Проінтерпретіруем результат.

Якщо а = 1, то с'У) = -1 і Г = 7 *

у 4 ' приватні громадські

Наявність альтернативних можливостей (конкуренції на ринку) покращує стан агента, що робить специфічні інвестиції, так що обсяг специфічних інвестицій агента виявляється рівним суспільно-оптимального.

Якщо а = 0, то 7 "= 7 *

? немає альтернативних варіантів є альтернативні варіанти

У міру зростання ступеня специфічності активів (зменшення а) відбувається скорочення обсягу специфічних інвестицій. Чим вище ступеня специфічності активів, тим нижче рівень приватних інвестицій.