| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

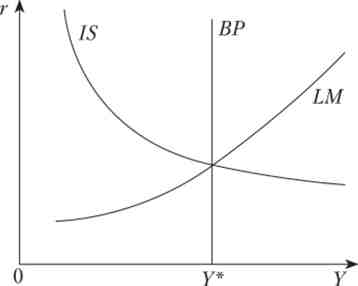

Уявімо собі тепер ситуацію, в якій капітал повністю немобільний. Це означає, що товари і послуги можуть переміщатися через кордони, а капітал - немає (або майже немає). Хоча така ситуація видається нереалістичною, вона мала місце в значній частині розвинених країн в період з початку 1930-х до кордону 1950-х - 1960-х рр., Коли валютні обмеження і валютний контроль вводилися майже у всіх країнах, і не тільки на період війни.

Якщо капітал не може перетікати, очевидно, що на відміну від попереднього випадку внутрішня реальна ставка відсотка може бути будь-який, проте зовнішній світ накладає інше обмеження - необхідність збалансованого платіжного балансу, який за відсутності руху капіталу зводиться до нульового сальдо за рахунком поточних операцій. Тим самим з'являється умова рівноваги NX = 0, яке пов'язане з обсягом внутрішнього виробництва. Таким чином, умова рівноваги платіжного балансу додається у вигляді вертикальної лінії, що відповідає обсягу виробництва Y (Рис. 16.16).

Мал. 16.16. Модель Манделла - Флемінга з повністю немобільних капіталом

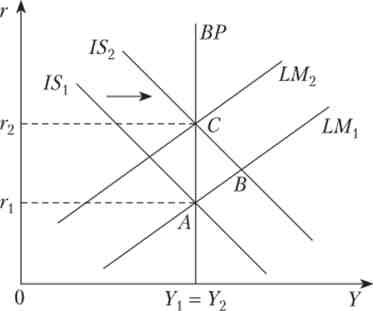

Така ситуація змінює ефективність інструментів макроекономічної політики. Припустимо, що уряд прийняв рішення стимулювати економіку і знизити безробіття за рахунок збільшення держзакупівель.

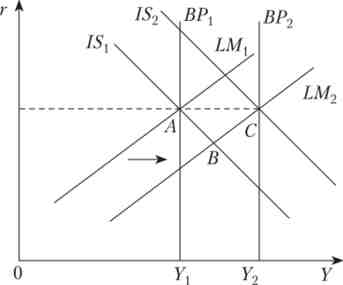

Це призведе до зсуву кривої IS вправо, і економіка опиниться в точці В, в якій знаходяться в рівновазі ринок грошей і ринок товарів і послуг, проте спостерігається дефіцит платіжного балансу (рис. 16.17). Дефіцит платіжного балансу в цій ситуації буде викликаний тим, що наш попит на імпортні товари виросте з ростом випуску (і, відповідно, національного доходу), однак попит на наші товари з-за кордону в загальному випадку залишиться колишнім.

У разі фіксованого обмінного курсу дефіцит платіжного балансу означає, що необхідно більше іноземної валюти, щоб оплачувати імпорт. Це призводить до того, що ЦБ продає валюту зі своїх резервів в обмін на національну валюту, зменшуючи грошову масу. Процес відбувається до тих пір, поки крива LM не зрушиться таким чином, щоб всі три криві - IS, LM і ВР - перетнулися в точці З (Рис. 16.17). Відзначимо, що тут спостерігається ефект витіснення: держзакупівлі призводять до зростання реальної ставки відсотка і зниження приватних інвестицій при незмінному випуску. Крім того, втрачаються резерви іноземної валюти, запас яких не нескінченний.

Мал. 16.17. Фіскальна політика при фіксованому обмінному курсі

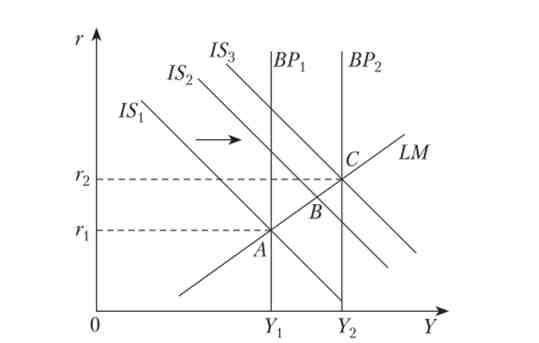

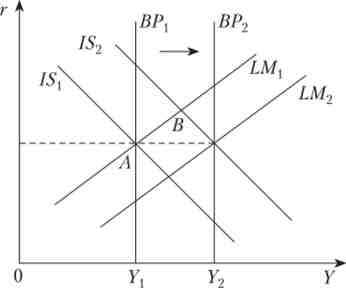

У тому випадку, якщо обмінний курс є плаваючим, ситуація виявляється зовсім інший. Підвищений попит на іноземну валюту призводить до здешевлення національної валюти (попит на неї знижується), в результаті чого вітчизняні товари виявляються більш конкурентоспроможними, і чистий експорт зростає, зрушуючи криву IS ще більше вправо. Одночасно зміна обмінного курсу призводить до зрушення вправо кривої ВР. У підсумку новий стан рівноваги виявляється в точці З (Рис. 16.18) з більш високим рівнем випуску, але і більш високою ставкою відсотка.

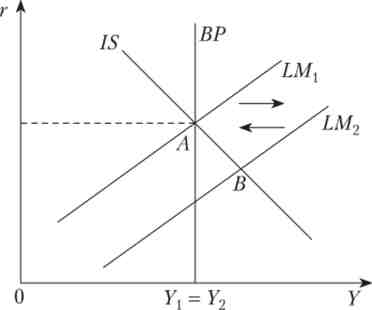

Подивимося, що відбувається, якщо стимулювання економіки проводиться за рахунок розширювальної грошово-кредитної політики. В цьому випадку відбувається переміщення по кривій LM вправо і початкове тимчасове нову рівновагу виявляється в точці В, характеризується більш високим рівнем випуску і більш низькою реальною ставкою відсотка (рис. 16.19). Однак в цій ситуації спостерігається дефіцит платіжного балансу.

Мал. 16.18. Фіскальна політика при плаваючому обмінному курсі

Мал. 16.19. Грошово-кредитна політика при фіксованому

обмінному курсі

Якщо обмінний курс фіксований, то підвищений попит на іноземну валюту приведе до того, що ЦБ змушений продавати іноземну валюту і скуповувати національну, знижуючи грошову масу. В результаті крива LM повернеться до свого попереднього положення, і що намітилося було пожвавлення економіки буде зведено нанівець політикою фіксованого обмінного курсу. Крім того, як і у випадку зі стимулюванням економіки за рахунок фіскальної політики, відбудеться зниження валютних резервів.

Якщо обмінний курс є плаваючим, дефіцит платіжного балансу призводить до зниження попиту на національну валюту і, отже, до її здешевлення. Результатом стає зростання чистого експорту і зрушення кривих IS і ВР вправо до нового стану рівноваги, точці З (Рис. 16.20).

У разі фіксованого обмінного курсу у держави в будь-якому випадку (при будь-якого ступеня мобільності капіталу) є можливість проведення валютної політики - девальвації національної валюти. Подивимося, що станеться при девальвації в випадку з повністю немобільних капіталом. Як правило, девальвація проводиться, коли держава вважає зафіксований на даний момент курс нерівновагим, що робить національну валюту занадто дорогий і погіршує умови торгівлі. Результатом девальвації на першому етапі стає зростання чистого експорту, що призводить до зсуву кривої ВР вправо (рис. 16.21). Наступним етапом стає зрушення вправо кривої IS, так як частина попиту перемикається з імпортних товарів, що стали більш дорогими, на вітчизняні, що призводить до зростання випуску цих товарів.

Мал. 16.20. Грошово-кредитна політика при плаваючому обмінному курсі

Мал. 16.21. Девальвація в разі повністю немобільні капіталу

Проміжний стан рівноваги виникне, наприклад, в точці В. Нескладно помітити, що вона характеризується позитивним сальдо торгового балансу. Отже, експорт перевищує імпорт і спостерігається підвищений попит на національну валюту. Відповідно до фіксованих обмінним курсом ЦБ збільшує пропозицію грошей, і крива LM також зсувається вправо, до тих пір, поки ставка відсотка не повернеться до початкового значення. Зауважимо, що політика девальвації виявляється високоефективної, причому не спостерігається ефекту витіснення і відбувається зростання валютних резервів у ЦП. Така політика зазвичай призводить до перемикання попиту на продукцію країни, які провели девальвацію валюти, і тому називається іноді політикою «знищ свого сусіда» (англ, beggar-thy-neighbor policy), так як може супроводжуватися зниженням випуску в сусідніх країнах.