§ 3. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ І ДІЛОВОЇ АКТИВНОСТІ, АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ

Загальна рентабельність визначається за формулою:

де Пб - загальна сума балансового прибутку;

Ф - середньорічна вартість основних виробничих засобів, нематеріальних активів і матеріальних оборотних коштів.

Показник рентабельності реалізованої продукції відображає ефективність поточних витрат (на відміну від показника загальної рентабельності, що характеризує ефективність авансованого капіталу) і обчислюється як відношення прибутку від реалізації продукції до повної собівартості реалізованої продукції:

де Прп - прибуток від реалізації продукції;

С - повна собівартість реалізованої продукції.

Рентабельність конкретного виду продукції залежить від цін на сировину, якості продукції, продуктивності праці, матеріальних та інших витрат на виробництво. Рентабельність виробничих фондів залежить не тільки від цих факторів, а й від ефективності використання виробничого потенціалу, результатів непромислової діяльності. Отже, показник рентабельності реалізованої продукції деталізує загальний показник рентабельності.

Фінансова статистика підприємств (організацій) вивчає стан, динаміку основного і оборотного капіталу, ефективність його використання, а також забезпеченість запасами товарно-матеріальних цінностей в цілому, по групах і джерелами утворення.

Ділова активність підприємства (організації) у фінансовому відношенні, визначається за допомогою показника загальної оборотності капіталу, який визначається за формулою:

де В - виручка від реалізації продукції;

К - капітал підприємства (організації): основний капітал, матеріальні оборотні засоби, нематеріальні активи, фонди обігу.

Загальна оборотність капіталу може збільшуватися в результаті не тільки прискорення кругообігу майна підприємства (організації), але і відносного зменшення капіталу в аналізованому періоді, зростання цін через інфляцію.

Поряд з індексним методом для аналізу прибутку і рентабельності в цілому по економіці чи по окремих галузях, а також для визначення групи збиткових підприємств, частка яких у перехідний період дуже значна, широко застосовується метод угруповань (табл. 17.1).

Таблиця 17.Доля збиткових підприємств (організацій) у загальному числі

підприємств та організацій держав - учасниць СНД

в 1992-1998 рр.. (У відсотках)

| 1992 | 1994 | 1996 | 1998 | |

| Азербайджан | 16 | 22 | 32 | 39 |

| Вірменія | 13 | 33 | 25 | |

| Білорусь | 5 | 7 | 18 | 14 |

| Казахстан | 14 | 35 | 52 | |

| Киргизстан | 16 | 43 | 53 | 45 |

| Молдова | 17 | 24 | 46 | |

| Росія | 15 | 33 | 40 | 55 |

| Таджикистан | 27 | 17 | 56 | 37 |

| Туркменістан | 13 | 35 | ||

| Узбекистан | 11 | 5 | 3 | |

| Україна | 10 | 11 | 43 | 53 |

З таблиці. 17.1 видно, що процес адаптації підприємств (організацій) держав - учасниць СНД до нових чинників ринкової економіки в умовах кризи виробництва пов'язаний з певними труднощами, а також те, що в різних країнах цей процес відбувається по-різному.

В умовах ринкової економіки важливе значення має аналіз фінансової стійкості підприємства (організації). Під фінансовойус-тойчивость розуміється здатність господарюючого суб'єкта своєчасно з власних коштів відшкодовувати витрати, вкладені в основний і оборотний капітал, нематеріальні активи, і розплачуватися за своїми зобов'язаннями, тобто бути платоспроможним. Для оцінки зміни стійкості положення господарюючого суб'єкта застосовуються коефіцієнт автономії, коефіцієнт співвідношення позикових і власних коштів, коефіцієнт маневреності, коефіцієнт ліквідності та ін

Коефіцієнт автономії показує ступінь незалежності фінансового стану підприємства від позикових джерел.

де Сс - власні кошти;

Sc - сума всіх джерел фінансових ресурсів.

Зростання коефіцієнта автономії свідчить про зменшення фінансових труднощів у майбутньому і збільшенні власних резервів для погашення фінансових зобов'язань підприємства (організації). Виходячи з практичного досвіду, якщо Ка> 0,6, то господарюючий суб'єкт в змозі всі платежі здійснити за рахунок насамперед власних коштів.

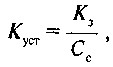

Коефіцієнт співвідношення власних і позикових коштів (коефіцієнт фінансової стійкості) використовується в тому випадку, якщо необхідно визначити, чи може підприємство (організація) залучати в господарський оборот чужі джерела (позикові кошти). Коефіцієнт стійкості визначається за формулою:

де Кз - кредиторська заборгованість та інші позикові кошти (без кредитів банків і позик).

Оптимальним вважається варіант, якщо Кущ=1. Якщо Кущ> 1, то власних коштів явно недостатньо для покриття чужих коштів.

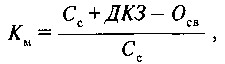

Коефіцієнт маневреності відображає, якою мірою підприємство здатне маневрувати власними коштами в мобільній формі. Цей коефіцієнт розраховується за формулою:

де ДКЗ - довгострокові кредити і позики;

Визв - основні засоби та інші необоротні активи (нематеріальні активи, довгострокові фінансові вкладення, розрахунки з засновниками та інші необоротні активи).

Зростання коефіцієнта маневреності в динаміці означає, що фінансовий стан господарюючого суб'єкта стабільно.

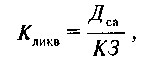

Для прогнозування платоспроможності підприємства (організації) з урахуванням своєчасних розрахунків з дебіторами визначається коефіцієнт загальної ліквідності:

де Дс.в.. - Грошові кошти, вкладення в цінні папери, запаси товарно-матеріальних цінностей, дебіторська заборгованість;

КЗ - короткострокова заборгованість.

Зниження коефіцієнта ліквідності означає, що навіть за умови своєчасного проведення розрахунків з дебіторами платоспроможність підприємства (організації) погіршилася.

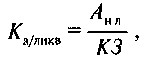

На додаток до коефіцієнта ліквідності звичайно розраховується коефіцієнт абсолютної ліквідності:

де Ан.л - найбільш ліквідні активи (грошові готівкові кошти, в дорозі, на рахунках і короткострокові фінансові вкладення, наприклад в цінні папери).

Коефіцієнт абсолютної ліквідності показує, яку частину короткострокової заборгованості здатне підприємство погасити найближчим часом.

Відзначимо, що до характеристики фінансового становища підприємства (організації) відноситься і дотримання умов валютної самоокупності. Позитивне сальдо надходжень і витрати валюти означає, що у господарюючого суб'єкта є потенційні можливості для збільшення обсягу валютного фонду. Валютну стійкість відображає коефіцієнт валютної самоокупності, який розраховується як відношення величини надходжень іноземної валюти до її витраченої сумі.

Оцінка фінансового становища підприємства (організації) не може бути повною без аналізу розмірів і структури дебіторської та кредиторської заборгованості.

Дебіторська заборгованість - заборгованість за розрахунками з покупцями затоварилася!, Роботи і послуги, з бюджетом, з дочірніми підприємствами та з іншими дебіторами (наприклад, заборгованість підзвітних осіб, аванси, видані постачальникам і підрядникам). При перевищенні дебіторської заборгованості над кредиторською слід залучати додаткові грошові кошти, тому з загальної дебіторської заборгованості окремо враховується заборгованість понад 3 місяців. Із загальної заборгованості покупців вказується заборгованість за векселями отриманими і заборгованість державних замовників з оплати за поставлену продукцію.

При проведенні статистичного аналізу дебіторської заборгованості насамперед розраховуються коефіцієнт оборотності дебіторської заборгованості та коефіцієнт середнього терміну одного обороту. Коефіцієнт оборотності дебіторської заборгованості визначається за формулою:

де В - виручка від реалізації;

ДЗ - дебіторська заборгованість (середня за аналізований період).

Зниження коефіцієнта оборотності дебіторської заборгованості означає погіршення стану розрахунків з покупцями.

Коефіцієнт середнього терміну одного обороту (середнього періоду погашення дебіторської заборгованості) визначається як відношення календарних днів періоду до коефіцієнта оборотності дебіторської заборгованості. Скорочення часу погашення дебіторської заборгованості свідчить про позитивні тенденції у фінансовому стані підприємства (організації).

Кредиторська заборгованість - заборгованість за розрахунками з кредиторами за товари, роботи і послуги, з дочірніми підприємствами, з робітниками і службовцями з оплати праці, з бюджетними і позабюджетними фондами, з підрядниками і постачальниками за надійшли матеріальні цінності і з іншими кредиторами.

Таблиця 17.Превишеніе кредиторської заборгованості над дебіторською підприємств і організацій основних галузей економіки

(станом на 1 лютого 1999 р., млн. руб.) *

| Дебіторська заборгованість | Кредиторська заборгованість | Перевищення кредиторської заборгованості над дебіторською | ||

| Всього | У відсотках до дебіторської заборгованості | |||

| Промисловість Сільське господарство Будівництво Транспорт |

785 200 21831 123 584 244 053 |

1231976 124 452 1 60 564 281 231 |

446 776 102 621 36980 37178 |

56,9 в 4,7 рази 29,9 15,2 |

* Соціально-економічне становище Росії, січень-лютий 1999: Стат. СБ -М., 1999. С. 192-193.

Як видно з табл. 17.2, найбільша різниця між кредиторської та дебіторської заборгованістю відзначена в сільському господарстві.

З усієї суми кредиторської заборгованості вказується заборгованість тривалістю понад 3 місяців, а також за напрямками: постачальникам за товари (роботи, послуги), бюджету (у тому числі федеральному) і т. д.

Для визначення оборотності кредиторської заборгованості також застосовуються коефіцієнти оборотності і середнього терміну обороту. Схема розрахунку аналогічна раніше розглянутої (в знаменнику формули, природно, вказується сума кредиторської заборгованості). Збільшення коефіцієнта оборотності кредиторської заборгованості свідчить про прискорення погашення заборгованості господарюючим суб'єктом (теж саме означає, якщо зменшується період погашення кредиторської заборгованості). У перехідний період особливо актуальним є питання про простроченої заборгованості, не погашеної у встановлені договором терміни, зокрема, про прострочену заборгованість з видачі заробітної плати.

До показників, що впливає на фінансові процеси та фінансовий стан господарюючих суб'єктів, відноситься і оборотність оборотних коштів по числу обертів і середньому терміну одного обороту. Цей показник характеризує швидкість руху оборотних коштів підприємств і організацій у процесі відтворення. Він визначається за формулою:

,

де Ко - коефіцієнт оборотності; показує число оборотів, чинених оборотними коштами за аналізований період (місяць, квартал, рік);

Тс - обсяг товарної продукції;

Со - середній залишок оборотних коштів, що беруть участь в обороті.

Оборотність оборотних коштів обчислюється як в цілому по їх сумі, так і по окремих елементах (матеріальні запаси, незавершене виробництво, витрати майбутніх періодів, готова продукція). Це дозволяє виявити, на якій стадії кругообігу оборотних коштів відбувається прискорення або уповільнення загальної оборотності засобів. Слід мати на увазі неоднозначність впливу динаміки оборотності оборотних коштів на фінансові процеси, наприклад, в умовах стагфляції прискорення оборотності може підстьобнути інфляцію.

Комплексний аналіз на основі системи показників фінансової статистики підприємств (організацій) дозволяє господарюючим суб'єктам, по-перше, всебічно характеризувати стан і потреба в грошових коштах, а по-друге, прогнозувати фінансову стратегію в умовах ринкової економіки .

Контрольні питання

1. У чому полягає особливість сучасних завдань статистики фінансів підприємств (організацій)?

2. Які основні показники розкривають зміст курсу статистики фінансів господарюючих суб'єктів і які методи общетеоретической статистики використовуються для аналізу їх фінансового стану?

3. У чому сенс статистичного вивчення джерел формування та напрямків використання фінансових ресурсів?

4. Які особливості методології вимірювання показників рентабельності і яка їх значимість в умовах ринкових відносин?

5. Як можна оцінити ділову активність підприємства (організації)?

6. У чому полягає основна ідея аналізу фінансової стійкості підприємств (організацій) і які основні джерела інформації для такого аналізу?

Література

1. Фінансово-економічний словник / За ред. М.Г. Назарова. - М.: Статінформ, 1995.

2. Л іппе П. Економічна статистика: Стат. нариси; Т. 1/ФСУ Німеччини, 1995.

З.Теслюк І.Є. Статистика фінансів. - Мінськ: Вишейш. шк., 1994. 4. Фінанси та ціни країн Співдружності Незалежних Держав у 1991 - 1995 рр.. та першому півріччі 1996 р. - М., 1996.

Інформація, релевантна "§ 3. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ І ДІЛОВОЇ АКТИВНОСТІ, АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ"

- Про що свідчать індекси ділової активності?

показники) ділової активності визначаються в промисловому виробництві, будівництві та роздрібній торгівлі. Так, наприклад, індикатори ділової активності в промисловості включають такі основні показники: - зміну випуску основного виду продукції; - рівень портфеля замовлень; - рівень запитів готової продукції; - забезпеченість виробничими потужностями; - рівень завантаження - Інші показники ефективності

показниками ефективності (прибутковості) відносяться найменші витрати, рентабельність, термін окупності. Суть прийому «найменші витрати» була описана вище, показник найменших витрат - це величина витрат на проект по найменш дорогому варіанту. Рентабельність проекту визначається як співвідношення між усіма дисконтованими доходами від проекту і всіма дисконтованими витратами на - Кількісне визначення прибутку та його динаміка

показник цієї категорії - маса прибутку, відносний показник - норма прибутку. Маса прибутку - це її абсолютний обсяг, виражений в грошах. Норма прибутку - це відношення прибутку до авансованого капіталу, вираженого у відсотках. Її формула: {foto84}, (17.1) де П '- норма прибутку; П - величина прибутку; К-величина капіталу. У Росії норму прибутку частіше називають рівнем - § 2. РЕНТАБЕЛЬНІСТЬ ВИРОБНИЦТВА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ

показником діяльності підприємств галузі. Це також найважливіший економічний показник. Однак прибуток не показує, не характеризує, якою ціною вона досягнута, якими розмірами засобів. У прибутку не видний розмір виробничого потенціалу, за допомогою якого вона отримана. Для порівняння розміру прибутку і величини використаних засобів для її досягнення у галузевій економіці - Питання 68. Аналіз фінансової стійкості та платоспроможності підприємств і організацій

показниками, які характеризують фінансову стійкість і платоспроможність підприємств (організацій) відносяться: 1) коефіцієнт фінансового ризику або плече фінансового ризику (співвідношення позикових і власних коштів) (у відсотках): {foto210} Даний показник характеризує ту кількість позикового капіталу, яке підприємство залучило на 1 руб. вкладених в активи власних коштів. - 2.1. Поняття, прийоми і методи економічного аналізу.

показників лікувально-виробничої та фінансової діяльності. Метою економічного аналізу є визначення способів раціонального використання ресурсів установи охорони здоров'я. Економічний аналіз повинен бути основою вивчення діяльності медичної установи. Основним підходом до вирішення проблем оцінки діяльності медичної установи є вивчення взаємозв'язку - § 2. Ділова активність і її індекси

активність і її - Що означає ділова активність?

ділової активності господарських організацій статистичні органи проводять кон'юнктурні обстеження (визначається поточний стан) в різних секторах економіки. Що являють собою кон'юнктурні зміни? Кон'юнктурні зміни поділяються на такі види: а) економічна кон'юнктура - динаміка виробництва і споживання, руху цін, ставок банківських відсотків, - Глава 23. Економічний цикл і ділова активність

ділова - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

показнику; 5) визначається собівартість одиниці певної продукції; 6) визначається маржинальний дохід як різниця між відпускною ціною і собівартістю однієї одиниці продукції. Маржинальний запас міцності - це процентне відхилення фактичної виручки при здійсненні реалізації продукції (робіт, послуг) від порогової виручки (точки беззбитковості). Виробничий важіль (леверидж) - Що собою представляє механізм фінансового регулювання?

ділової активності (4). Ця ділова активність держави і всіх підприємців сприяє економічному зростанню - збільшення національного доходу (5). Таке зростання НД, в свою чергу, дає можливість підвищити обсяг податків (1). Другий важіль фінансового регулювання також приводить в дію ланцюг причинно-наслідкових зв'язків між державними фінансовими витратами та економічним - Питання 3. Розробка методології статистичного показника. Система показників економічної статистики

показника і методів його оцінки. У більшості випадків розробка методології включає наступні етапи: 1) ідентифікація явищ і процесів, які підлягають статистичному вивченню, формулювання цілей, заради яких повинні бути обчислені ті чи інші показники; 2) визначення змісту показників; 3) визначення методів оцінки окремих показників; 4) визначення основних класифікацій,