§ 2.1. Основи підприємництва та класифікація суб'єктів підприємницької діяльності в Росії

Правову основу підприємницької діяльності в Росії складають:

Конституція РФ, гарантує єдність економічного простору, вільне переміщення товарів, послуг і фінансових коштів, підтримку конкуренції та свободи економічної діяльності, визнання і захист так само приватної, державної, муніципальної та інших форм власності;

Цивільний кодекс РФ, що встановлює єдині для всіх суб'єктів підприємницької діяльності правові основи ринкових відносин між собою та органами державної влади;

федеральні закони, що визначають правовий статус організацій різних організаційно-правових форм: акціонерних товариств, товариств з обмеженою відповідальністю, виробничих кооперативів, некомерційних організацій;

федеральні закони про конкуренцію і обмеження монополістичної діяльності на товарних ринках, про інвестиційну діяльність, про державну підтримку малого підприємництва в РФ та ін;

численні укази президента Росії, постанови уряду РФ, нормативні акти федеральних і місцевих органів влади.

Наявна нормативно-правова база підприємництва в Росії є повною і достатньою, вона відповідає світовим стандартам, вирішує питання створення, функціонування та ліквідації організацій різних організаційно-правових форм.

Підприємці, як правило, можуть здійснювати всі види діяльності, не заборонені законом, без зміни установчих документів та здійснювати будь-які види діяльності, не заборонені законом. Разом з тим окремими видами діяльності, перелік яких визначається законом, можна займатися лише за наявності ліцензії.

Згідно закону РФ "Про ліцензування окремих видів діяльності" ліцензуються більш 200 напрямків діяльності, у тому числі діяльність з будівництва будівель та споруд, проектування та будівництва інших об'єктів, виробництва будівельних конструкцій і матеріалів, проектування, ремонту , монтажу інженерних мереж та технологічного обладнання, реставрації об'єктів культурної спадщини (пам'яток історії та культури), діяльність інвестиційних фондів і т. п.

За своїм організаційно-правовим статусом основними суб'єктами підприємницької діяльності є фізичні та юридичні особи.

Фізичні особи (громадяни), зареєстровані в установленому порядку, можуть займатися підприємницькою діяльністю, а також створювати юридичні особи (самостійно, спільно з іншими громадянами або (і) з юридичними особами). Громадяни мають право займатися підприємницькою діяльністю і без утворення юридичної особи як індивідуального підприємця з моменту державної реєстрації. До цієї діяльності застосовуються правила, встановлені щодо діяльності юридичних осіб, які є комерційними організаціями.

Юридичною особою в Росії визнається організація, яка має у власності, господарському віданні або оперативному управлінні відокремлене майно, відповідає але своїми зобов'язаннями цим майном, може від свого імені набувати і здійснювати майнові та особисті немайнові права, нести обов'язки, бути позивачем і відповідачем у суді. Юридичні особи повинні мати самостійний баланс і кошторис.

З прийняттям Цивільного кодексу в Росії узагальнюючої категорією суб'єкта підприємницької діяльності стало найменування "організація", а категорія "підприємство" не використовується як такого, оскільки це політ економічна категорія, позбавлена юридичного сенсу.

Відносно деяких будівельних організацій важко зробити висновок, є вони юридичними особами чи ні, керуючись тільки назвою або зовнішніми ознаками. Багато СУ, БМУ, МСУ і т. п. мають самостійний баланс, розрахунковий рахунок у банку, печатку, укладають договори підряду та інші договори, але не є юридичними особами, а входять до складу юридичних осіб, якими є трести та інші організації. Юридична особа від неюридичного особи відрізняється за двома ознаками:

1) юридична особа діє на підставі статуту, його правовий статус визначений законом; неюридичну особа діє на підставі положення, затвердженого вищестоящою організацією, його права та обов'язки встановлені цим положенням; 2) юридична особа повністю відповідає за результати своєї діяльності ніякий інший орган не відповідає за зобов'язаннями юридичної особи (крім установ, що фінансуються власником); неюридичну особа відповідає за результати своєї діяльності, однак якщо цієї відповідальності недостатньо, то за зобов'язаннями неюридичного особи відповідає вищестояща організація, що затвердила положення про нього. В якості неюридичних осіб виступають філії та представництва.

Юридична особа не може мати у своєму складі іншу самостійну організацію - юридична особа.

Юридичні особи залежно від цілей і змісту своєї діяльності поділяються на комерційні та некомерційні організації.

Комерційні організації. Ними визнаються юридичні липа, що переслідують отримання прибутку як основної мети своєї діяльності. Іншими словами, це організації, створені для заняття підприємницькою діяльністю (бізнесом). До них належать господарські товариства і суспільства, виробничі кооперативи, унітарні державні та муніципальні підприємства.

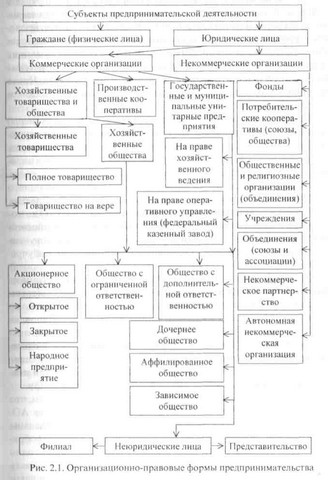

Некомерційні організації. Ними є організації, що не мають отримання прибутку як мети діяльності і не розподіляють отриманий прибуток між учасниками. Вага ці види і підвиди суб'єктів підприємницької діяльності представлені на рис. 2.1. На ньому немає суб'єктів під найменуванням "малі підприємства", оскільки Цивільний кодекс не ділить організації на великі, середні і малі.

Мале підприємство це не якась нова організаційно-правова форма, а його розмір, масштаб. Малі підприємства можуть бути і державними, і муніципальними, і приватними, і акціонерними. Відповідно до закону "Про державну підтримку малого підприємництва в Російській Федерації" встановлено, що єдиний показник, що дозволяє відносити організацію до категорії "мале", граничний рівень чисельності персоналу, який складає по галузях: у промисловості, будівництві, на транспорті - 100 чол. ; в науці та науковому обслуговуванні 60 чол.; в оптовій торгівлі 50 чол.; в інших галузях і при здійсненні інших видів діяльності 50 чол.

Малі підприємства мають пільги по податках, можуть вести бухгалтерський облік і звітність за спрощеною формою, нараховувати амортизацію з прискореного методу. Держава створює для малого бізнесу інфраструктуру підтримки, інформаційне забезпечення, систему навчання та перепідготовки кадрів, виділяє цільові кредити.

На рис. 2.1 представлені всі види господарських товариств.

Види господарських товариств

Товариство з обмеженою відповідальністю (ТОВ). Одне або декілька осіб можуть утворити таке суспільство, статутний капітал якого розділений на частки визначених установчими документами розмірів. Учасники ТОВ не відповідають за зобов'язаннями товариства і несуть ризик збитків, пов'язаних з діяльністю [товариства, у межах вартості внесених ними вкладів.

Кількість учасників ТОВ не повинно перевищувати 50. В іншому випадку протягом року воно підлягає перетворенню на АТ або після закінчення цього терміну ліквідації в судовому порядку. Установчими документами ТОВ є договір, підписаний його засновниками, і затверджений ними статут.

Статутний капітал ТОВ визначає мінімальний розмір майна, що гарантує інтереси його кредиторів. Він складається з вартості вкладів його учасників і не може бути менше 100 МРОТ. На момент реєстрації статутний капітал повинен бути сплачений не менш ніж на 50%, інша частина протягом року.

По закінченні кожного фінансового року вартість чистих активів ТОВ повинна бути не менше розмірів статутного капіталу, в іншому випадку проводиться його зменшення.

Вищим органом управління товариства є збори його учасників. У ТОВ створюється виконавчий орган - колективний або одноособовий, який здійснює поточне керівництво його діяльністю і є підзвітним загальним зборам. Одноосібний орган (директор, генеральний директор) може бути обраний не з числа його учасників.

Товариство з додатковою відповідальністю (ТДВ).

Акціонерне товариство (АТ). Їм визнається товариство, статутний капітал якого розділений на певне число акцій. Учасники АТ (акціонери) не відповідають за його зобов'язаннями і несуть ризик збитків, пов'язаних з діяльністю АТ, в межах вартості належних їм акцій. Правове становище АТ, створених шляхом заснування і шляхом приватизації державних і муніципальних підприємств, різна. Статус першого регулюється Законом про акціонерні товариства, статус другого правовими актами про приватизацію.

АТ, учасники якого можуть відчужувати (продавати, дарувати, передавати у спадок і т. д.) належні їм акції без згоди інших акціонерів, називається відкритим акціонерним товариством (ВАТ). Таке АТ вправі проводити відкриту підписку на випущені ними акції та їх продаж. ВАТ зобов'язане щорічно публікувати для загального відома річний звіт, бухгалтерський баланс, рахунок прибутків і збитків.

АТ, акції якого розподіляються тільки серед його засновників або іншого, заздалегідь визначеного, кола осіб, є закритим акціонерним товариством (ЗАТ). Таке АТ не може проводити відкриту підписку на випущені ними акції або іншим способом пропонувати їх для придбання необмеженому колу осіб. Акціонери ЗАТ мають переважне право придбання акцій, що продаються іншими акціонерами цього товариства. Число учасників ЗАТ не повинно перевищувати 50 членів (фізичних та юридичних осіб).

При утворенні АТ його засновники (учасники, акціонери) укладають між собою договір, що визначає порядок здійснення ними спільної діяльності щодо створення товариства, розмір статутного капіталу АТ, категорії акцій та порядок їх розміщення.

АТ може бути створене однією особою чи складатися з однієї особи за умови придбання акціонером усіх акцій товариства. У це правило законом внесено наступне обмеження: АТ не може мати в якості єдиного учасника інше господарське товариство, що складається з однієї особи. Установчим документом АТ є його статут, що затверджується засновниками або засновником.

Статутний капітал АТ складається з номінальної вартості акцій товариства, придбаних акціонерами, і визначає мінімальний розмір майна АТ, що гарантує інтереси його кредиторів. Мінімальний розмір статутного капіталу встановлено для ВАТ у 1000 МРОТ, для ЗАТ у 100 МРОТ. При установі АТ всі його акції мають бути розподілені серед його засновників. Статутом АТ відповідно до закону встановлюються обмеження числа, сумарною номінальною вартістю акцій або максимальної кількості голосів, що належать одному акціонеру.

Акція - це цінний папір АТ, яка свідчить про те, що її власник має право власності на частину майна АТ. Акції бувають звичайні і привілейовані. Власники звичайних акцій мають право: а) брати участь у загальних зборах акціонерів з правом голосу за принципом одна акція один голос; б) отримувати дивіденди, а в разі ліквідації АТ частина його майна. Кожна акція надає її власникові однаковий обсяг прав, кожна акція має однакову номінальну вартість.

Власники привілейованих акцій не мають права голосу на загальних зборах акціонерів (так звані "неголосуючі" акції), розмір дивідендів за їхніми акціями визначений заздалегідь у твердій грошовій сумі або у відсотках до номінальної вартості, а вони виплачуються в безумовному порядку (в цьому і полягає їх "привілейованість"). Частка привілейованих акцій у загальному обсязі статутного капіталу не повинна перевищувати 25%.

У Росії дозволено випускати тільки іменні акції. Відсутність акцій на пред'явника пояснюється тим, що більшість АТ акції як такі, у вигляді цінних паперів, не випускають і свідченням володіння акціями є виписки з реєстру акціонерів, де зазначаються відомості про кожного акціонера.

АТ має право розміщувати облігації, які засвідчують право власника вимагати їх погашення у встановлені терміни.

Органи управління АТ загальні збори, рада директорів (наглядова рада), колегіальне правління, одноосібний директор, ревізійна комісія (ревізор).

Вищим органом управління АТ є річні загальні збори акціонерів. Проведені крім річного загальні збори є надзвичайними. Рада директорів (наглядова рада) створюється в АТ з кількістю акціонерів понад 50. Кожен орган управління вирішує питання, віднесені до її виключної компетенції, і не може їх передати на вирішення іншим органам.

При великій різноманітності можливих організаційно-правових форм господарських товариств, представлених на рис. 2.1, найбільше поширення в будівництві мають акціонерні товариства внаслідок їх переваг:

- Принцип вільного залучення акціонерів створює кращу можливість збільшення статутного капіталу за рахунок емісії акцій, при цьому збільшення може бути швидким і значним.

- АТ дозволяє провести структурні перетворення в економіці, оскільки учасники АТ вкладатимуть свої капітали (купувати акції) у високоефективні виробництва, що забезпечують великі дивіденди.

- Ця форма створить об'єктивно сприятливі умови для довготривалих перспективних інвестицій, оскільки рішення про розвиток виробництва, оновленні продукції, зміцненні положення АТ на ринку приймає не загальні збори акціонерів, а рада директорів і правління.

- В АТ найкращим чином вирішуються питання демократичності управління на рівні організації, оскільки інтереси акціонерів і керівників АТ хоча й самостійні, але не можуть пригнічувати один іншого.

- АТ стійкі в умовах несприятливої кон'юнктури, що властиво в певний час будівництва. Це зумовлено тим, що АТ може існувати при низькому рівні прибутки, не виплачуючи дивіденди.

- АТ це гнучкий, універсальний механізм для встановлення вертикальних зв'язків між виробничими ланками шляхом заснування дочірніх і афільованих товариств. Їх створення дозволяє підрозділам отримувати самостійність, зберігши великі формування як єдиний виробничо-господарський комплекс, замінивши при цьому адміністративні важелі на економічні.

- АТ надає сприятливу можливість для встановлення міжгалузевих і внутрішньогалузевих горизонтальних зв'язків, що важливо для будівництва з його численними учасниками.

- АТ дозволяє створити нові системи управління в будівництві типу "холдинг", коли формується система з материнського суспільства та ієрархії дочірніх і онучатих товариств. Мета холдингу - вигідне розміщення капіталу та управління капіталом, але не управління виробництвом. У холдингу має місце повна децентралізація управління і диверсифікація вкладень грошових коштів.

- Реальний вплив на прийняття управлінських рішень роблять великі власники акцій, тому для АТ актуально формування ефективного керуючого, здатного до великих інвестицій в оновлення виробництва, на підтримку конкурентоспроможності організації та її продукції. Сам по собі ефект створення акціонерного товариства як шляхом заснування, так і в процесі приватизації шляхом "зміни вивіски" не дає змін в результатах господарської діяльності. Зміни можуть бути в разі, якщо прискориться оборот фінансових і матеріальних коштів, якщо капітал буде вкладатися в високоефективні і швидкодіючі проекти. З цих позицій АТ мають найбільші але порівняно з іншими організаційними формами можливості швидкої концентрації капіталу та його ефективного інвестування, що так необхідно для підйому будівництва.

Дочірнім визнається будь-яке господарське товариство, якщо інше (основне, материнське) господарське товариство в силу переважної участі в його основному капіталі або відповідно до укладеного між ними договором має можливість визначати рішення, що приймаються таким суспільством.

Аффіляція означає приєднання будь-якої компанії до материнської як відділення, філії і т. п. Афілійовану суспільство це дочірнє товариство, що відокремилося від основного (материнського) і засноване ним за допомогою передачі частини свого майна. Афілійована особа - це фізична особа, яка, будучи інвестором компанії, здатне впливати на її діяльність.

Господарське товариство визнається залежним, якщо інше (яка бере участь, переважне) АТ має більше 20% його голосуючих акцій або 20% статутного капіталу ТОВ.

Дочірні, афілійовані і залежні товариства є юридичними особами, повністю відповідають за своїми зобов'язаннями.

Холдинг це структура, що включає материнське АТ і мережа його дочірніх і онучатих АТ, це найбільш ефективна форма управління великими групами організацій, оскільки в ньому існують жорстка вертикаль влади і єдине планування.

Господарські товариства. Різниця між господарським товариством та товариством полягає в тому, що суспільства представляють собою об'єднання капіталів, що не вимагає безпосередньої участі засновників у їх діяльності, але припускає наявність спеціальних органів управління, тоді як товариства це об'єднання осіб, що вимагає безпосередньої участі засновників у їх діяльності.

Господарські товариства це комерційні організації з розділеним на частки (вклади) складовим капіталом. Майно, створене за рахунок внесків учасників, а також вироблене і придбане господарським товариством в процесі його діяльності, належить йому на праві власності.

Внеском в майно як господарських товариств, так і товариств можуть бути гроші, цінні папери, обладнання, інші речові або майнові права, що мають грошову оцінку. Господарські товариства не має права випускати акції. Його учасники мають право керувати справами товариства (крім вкладників - коммандітістов), отримувати інформацію про діяльність товариства, знайомитися з його бухгалтерськими книжками та інший документацією, брати участь у розподілі прибутку і залишилося після ліквідації майна, вони зобов'язані не розголошувати конфіденційну інформацію про діяльність товариства.

Господарські товариства можуть створюватися у формі повного товариства і товариства на вірі (командитного товариства). Повним визнається товариство, учасники якого (іменовані повними товаришами) відповідно до укладеної між ними договором займаються підприємницькою діяльністю від імені товариства і несуть відповідальність за його зобов'язаннями належним їм майном.

У товаристві на вірі (командитному товаристві) поряд з повними товаришами є один або декілька учасників вкладників (коммандітістов), які несуть ризик збитків, пов'язаних з діяльністю товариства, у межах сум внесених ними вкладів та не беруть участі в здійсненні підприємницької діяльності.

Громадянин або юридична особа може бути учасником тільки одного повного товариства або повним товаришем у товаристві на вірі. Кожен повний товариш має право діяти від імені товариства. Він не має права без погодження з іншими учасниками вчиняти від свого імені або в своїх інтересах угоди, однорідні з тими, які становлять предмет діяльності товариства. Прибутки та збитки розподіляються між Повними товаришами пропорційно до їхніх часток у складеному капіталі. Вкладник товариства на вірі має право отримати частину прибутку, належну на його частку у складеному капітана, в порядку, передбаченому установчим договором, а також по закінченні фінансового року вийти з товариства.

Унітарні підприємства (УП). Це комерційні організації, не наділені правом власності на закріплене за ними власником майно, яке є неподільним і не може бути розподілено за депозитними вкладами (часток, паїв), в тому числі між працівниками підприємства. Майно унітарного підприємства перебуває відповідно в державній або муніципальній власності і належить такому підприємству на праві господарського відання або оперативного управління.

Згідно з Цивільним кодексом в Російській Федерації діють два типи унітарних підприємств: а) державне або муніципальне, засноване на праві господарського відання майном, яке створюється за рішенням уповноваженого на те державного органу або органу місцевого самоврядування; б) державне, засноване на праві оперативного управління майном (казенний завод), яке створюється за рішенням Уряду РФ. Органом управління унітарного підприємства є керівник, який призначається власником (або його уповноваженим) і підзвітний йому.

Відносно унітарних підприємств на праві господарського відання власник вирішує такі питання: а) створення, реорганізації та ліквідації підприємства, б) визначення предмета і цілей його діяльності; в) контролю за використанням та збереженням майна; г) визначення частки прибутку, що перераховується йому; д) затвердження статуту; е) призначення керівника; ж) оплати (формування) статутного фонду в розмірі не менше 1000 МРОТ. Власник не відповідає за зобов'язаннями цього підприємства, у той час як за зобов'язаннями федерального казенного підприємства субсидіарну відповідальність несе Російська Федерація.

Унітарна підприємство може створити дочірнє унітарне підприємство шляхом передачі йому частини майна у господарське відання. Майнові права унітарних підприємств різні: УП на праві господарського відання володіє, користується і розпоряджається майном, а казенне підприємство - лише володіє і користується, розпоряджається же майном лише за згодою власника. Казенне підприємство відповідає за своїми зобов'язаннями всім майном. Унітарні підприємства не відповідають за зобов'язаннями власника. Частка підприємств, що перебувають у державній та муніципальній власності, в Росії в 1997 р. склала 17% і має тенденцію до скорочення. Для будівництва унітарні підприємства не характерні.

Виробничий кооператив (артіль). Це комерційна організація у формі добровільного об'єднання громадян і юридичних осіб на основі членства для спільної виробничої або іншої господарської діяльності (виробництво, переробка, збут промислової, сільськогосподарської та іншої продукції, виконання робіт, торгівля, побутове обслуговування тощо), заснованої на їх особистій трудовому і іншому участі та об'єднанні його членами (учасниками) майнових пайових внесків.

Установчим документом виробничого кооперативу є його статут, затверджений загальними зборами його членів. Кількість членів кооперативу не повинно бути менше п'яти.

Майно, що перебуває у власності кооперативу, поділяється на паї його членів. Певна частина майна кооперативу може становити неподільні фонди. Кооператив не має права випускати акції. Прибуток кооперативу розподіляється між його членами відповідно до їхньої трудової участі. У такому ж порядку розподіляється майно, що залишилося після ліквідації кооперативу та задоволення вимог його кредиторів. Вищим органом управління кооперативу є загальні збори його членів. І кооперативі з числом членів більш 50 може бути створена наглядова рада. Виконавчі органи правління і (або) його голова, підзвітні наглядовій раді та загальним зборам. Член кооперативу має один голос при прийнятті рішень загальними зборами. Член кооперативу може вийти з нього, при цьому йому виплачується пай та інші суми по закінченні фінансового року. Виключений з кооперативу має право на пай. Продаж паю допускається іншому члену даного кооперативу, а не члену - тільки за згодою кооперативу.

Такі особливості виробничого кооперативу, як особиста трудова участь, пайові внески, неподільний пай, один голос на загальних зборах, розподіл прибутку залежно від трудової участі та ін, роблять цю організаційно-правову форму привабливою для будівництва, особливо для організацій з високою фондооснащенность механізмами , автотранспортом, підприємствами виробничо-складської бази.

Народні підприємства на тлі суцільної приватизації є поки досить рідкісною і кілька екзотичної організаційно-правовою формою, заснованої на колективній власності. Ці підприємства утворилися шляхом викупу колективом орендованого майна, кожен працівник якого на відміну від АТ стає рівним співвласником без поділу на частки та паї.

Вищим органом управління народним підприємством є загальні збори колективу, яке формує підзвітний йому апарат управління поточною діяльністю.

Некомерційні організації, інформативно представлені на рис. 2.1, для будівництва не характерні і тому в цьому розділі не розглядаються.

Інформація, релевантна "§ 2.1. Основи підприємництва та класифікація суб'єктів підприємницької діяльності в Росії"

- ТЕМА 3. Підприємництво і його організаційно-правові форми в Росії

підприємництва 2. Функції та характеристики підприємництва 3. Ризик у підприємницькій діяльності 4. Організаційно-правові форми підприємницької діяль-ності в РФ Програмна анотація. Підприємництво: наукове і емпіричне визначення. Со-тимчасові теорії підприємництва. Функції та характеристики підприємництва. Ризик у підприємницькій - Стаття 3. Суб'єкти малого підприємництва

підприємництва розуміються комерційні Організації ... в яких середня чисельність працівників за звітний період не перевищує таких граничних рівнів (малі підприємства): у промисловості - 100 осіб; в будівництві - 100 осіб; на транспорті - 100 осіб; в сільському господарстві - 60 людина, в науково-технічній сфері - 60 чоловік; в оптовій торгівлі - - Тема 17. ОРГАНІЗАЦІЯ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ. ФІРМА

основного принципу класифікації передбачає використання тієї чи іншої форми власності: 1) індивідуальна (сімейна) фірма; 2) товариство (товариство) в трьох різновидах: а) повне, б) змішане (командитне) товариство; в) товариство з обмеженою відповідальністю. Кожна з перелічених форм має достоїнства і недоліки, тому підприємець має право вибрати найбільш - Введення

підприємництво. Підприємницький клас починає формую-тися і в РФ. Захист суспільства від свавілля деяких підприемців є не чисто постсоціалістичної проблемою, її здійснюють всі країни з ринковою економіки через товариства споживачів, Антимо-нопольное законодавство, господарське право і т.д. Приватне підприємництво - це рід діяльності, повністю з-Гнану - Стаття 9. Оподаткування суб'єктів малого підприємництва

підприємництва, фондів підтримки малого підприємництва, інвестиційних та лізингових компаній, кредитних і страхових організацій, а також підприємств, установ і організацій, створених з метою виконання робіт для суб'єктів малого підприємництва та надання їм - Стаття 7. Державні програми підтримка малого підприємництва

основні положення: заходи з формування інфраструктури розвитку та підтримки малого підприємництва на федеральному, регіональному та місцевому рівнях; перспективні напрямки розвитку малого підприємництва та пріоритетні види діяльності суб'єктів малого підприємництва; заходи, що вживаються для реалізації основних напрямів та розвитку форм підтримки малого - Стаття 6. Державна підтримка малого підприємництва

підприємництва здійснюється за такими напрямами: формування інфраструктури підтримки і розвитку малого підприємництва; створення пільгових умов використання суб'єктами малого підприємництва державних фінансових, матеріально-технічних та інформаційних ресурсів, а також науково-технічних розробок і технологій ... підтримка зовнішньоекономічної - Контрольні питання

підприємництва в ринковій економіці? 3. Як співвідносяться підприємництво та соціально-економічна - Стаття 11. Пільгове кредитування суб'єктів малого підприємництва

підприємництва здійснюється на пільгових умовах з компенсацією відповідної різниці кредитним організаціям за рахунок коштів фондів підтримки малого підприємництва. При цьому кредитні організації, що здійснюють кредитування суб'єктів малого підприємництва на пільгових умовах, користуються - Підстави класифікації. Сучасні форми

підставами: 1) за масштабами; 2) за характером діяльності. За масштабами виділяються: - індивідуальне підприємництво (однієї людини або його сім'ї - селянське господарство, торгова лавка і т. д.); - колективне підприємництво - ініціативним справою зайнятий колек-тив (акціонерні товариства та ін.) За характером підприємницької діяльності (ст. 50 ГК РФ) виділяються: - Контрольні питання

класифікація »? 2. Поясніть призначення бюджетної класифікації. 3. Охарактеризуйте бюджетну класифікацію 1991 4. Уявіть бюджетну класифікацію 1997 схемою. 5. Дайте визначення: а) класифікації доходів бюджетів РФ, б) функціональної класифікації видатків бюджетів РФ, в) економічної класифікації видатків бюджетів - 1. Підприємницькі здібності (підприємництво як економічний ресурс)