| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Досягнення російської антимонопольної політики і розвиток конкурентних процесів в даний час складно оцінити, якщо не порівнювати те, що є, з тим, що було. В якості точки відліку доцільно розглянути монопольні ситуації перехідної економіки.

Розподіл галузей промисловості Росії за ступенем концентрації може бути представлене в такий спосіб:

У 1990-х рр. для російської економіки, тільки-тільки що вийшла з адміністративно-командної системи, була характерна дуже висока ступінь монополізації всіх виробничих і розподільних процесів. Як показують дані табл. 8.10, питома вага під- приємств-монополістів міг досягати від третини до двох третин випуску галузі.

Таблиця 8.70

Характеристика монопольної ситуації в Росії,%

|

галузь |

Питома вага |

Питома вага |

Питома вага |

|

числа підприємств- |

обсягу |

монопольне |

|

|

монополістів |

виробництва |

продукції |

|

|

в загальній кількості |

монополістів |

в загальному обсязі |

|

|

підприємств |

в загальному випу- |

виробництва |

|

|

галузі |

ську галузі |

МОНОПОЛІСТІВ |

|

|

промисловість |

1,95 |

19,03 |

34,16 |

|

в цілому |

|||

|

Паливна |

2,20 |

11,94 |

32,47 |

|

Чорна металургія |

11,70 |

63,78 |

20,09 |

|

Кольорова металургія |

7,63 |

30,79 |

39,67 |

|

Хімічна та нафто |

9,36 |

34,57 |

27,96 |

|

хімічна |

|||

|

Машинобудування |

4,74 |

31,12 |

52,83 |

|

Лісова, деревообра- |

0,57 |

14,49 |

12,53 |

|

бативающая і цел- |

|||

|

люлозно-паперова |

|||

|

Легка |

0,09 |

0,64 |

8,24 |

|

Харчова |

0,20 |

0,81 |

36,19 |

Розподіл монопольного поведінки відбувалося нерівномірно по галузях економіки. Найбільшою мірою монополізації, відрізнялися чорна та кольорова металургія, хімічна промисловість та машинобудування (питома вага монопольної продукції становить від однієї третини до половини випуску галузі). Відносно низький рівень монопольного впливу показували лісопромисловий комплекс, легка і харчова промисловість, де частка підприємств-монополістів не перевищувала 1% в сукупному числі підприємств галузі, а випуск монополістів становив не більше 5-10% галузевого обсягу.

Порівняльний аналіз показника реалізації на одного зайнятого для галузі в цілому і для підприємств-монополістів (табл. 8.11) показує конкурентні переваги останніх, що досягаються або за рахунок більш високої продуктивності праці, або за рахунок більш високої ціни монопольної продукції. На олігопольному ринку, де фірми взаємодіють, фірма, яка контролює більшу частку ринку, буде, за інших рівних умов, демонструвати більш високе значення даного показника.

Порівняльний аналіз реалізації на одного зайнятого в промисловості і на підприємствах-монополістах, в млн руб.

|

галузь |

Реалізація на одного зайнятого |

|

Промисловість в цілому |

7,9 |

|

Підприємства-монополісти |

8,4 |

|

Паливна |

1,7 |

|

монополісти |

2,7 |

|

Чорна металургія |

1,25 |

|

монополісти |

1,46 |

|

Кольорова металургія |

10,9 |

|

монополісти |

9,8 |

|

Машинобудування |

3,8 |

|

монополісти |

4,9 |

|

Хімічна |

8,7 |

|

монополісти |

10,0 |

|

Лісова |

4,04 |

|

монополісти |

11,6 |

|

Легка |

2,21 |

|

монополісти |

0,98 |

|

Харчова |

9,8 |

|

монополісти |

1,6 |

На основі цих даних ми бачимо, що реалізація на одного зайнятого на підприємствах-монополістах в півтора-два рази, а в окремих галузях (харчова і лісова) в п'ять-шість разів була вище, ніж в середньому по галузі. Ще більш цікаві відомості відкриваються при підрахунку відносних даних.

Якщо прийняти середньогалузевої показник реалізації на одного зайнятого за одиницю, то індекс, що показує у скільки разів реалізація на одного зайнятого підприємств-монополістів перевершує випуск на одного зайнятого в промисловості в цілому, виявляє ринкові переваги підприємств-монополістів (табл. 8.12).

Таблиця 8.12

Показник ринкової переваги підприємств-монополістів

|

галузь |

Індекс переваги монополістів |

|

Промисловість в цілому |

1,06 |

|

Паливна |

1,6 |

|

галузь |

Індекс переваги монополістів |

|

Чорна металургія |

1,16 |

|

Кольорова металургія |

0,89 |

|

Машинобудування |

1,28 |

|

Хімічна |

1,15 |

|

Лісова |

2,88 |

|

Легка |

0,44 |

|

Харчова |

1,6 |

Ми бачимо, що підприємства-монополісти в кілька разів перевершують інші компанії галузі, що пов'язано було в першу чергу з наявністю ринкової влади у даних фірм, а також з високими бар'єрами входу в галузь для потенційних конкурентів.

Бар'єр відносних переваг у витратах - як ключовий бар'єр галузевого входу в умовах перехідної економіки в цілому для економіки можна оцінити на основі зіставлення обсягів випуску на одного зайнятого на підприємствах-монополістах галузі (як правило, найбільш великих підприємствах) і підприємствах малого бізнесу даної галузі (зазвичай щодо малих за розміром). Дане відношення - індекс бар'єру - показує висоту бар'єру входу в галузь. Чим вище значення показника, тим більш значущими є бар'єри відносних витрат для будь-якої галузі економіки (табл. 8.13).

Таблиця 8.13

Індекс бар'єру відносних витрат

|

галузь |

індекс |

|

Промисловість в цілому |

2,59 |

|

Паливна |

3,16 |

|

Чорна металургія |

1,66 |

|

Кольорова металургія |

1,54 |

|

Машинобудування |

1,47 |

|

Хімічна |

1,47 |

|

лісопромисловий комплекс |

5,01 |

|

Легка |

1,05 |

|

Харчова |

4,95 |

І якщо ми порівняємо індекс концентрації Херфіндаля - Хіршмана для одних і тих же галузей в умовах 1990-х рр. Росії та Німеччини (табл. 8.14), ми побачимо, наскільки сильною виявлялася концентрація і монополізація російської економіки в порівнянні з економікою розвиненої країни.

Індекс концентрації Херфіндаля - Хіршмана для галузей в 1990 р

|

галузь |

Німеччина |

Росія |

|

видобуток торфу |

93 |

924 |

|

Лісова індустрія |

11 |

284 |

|

Первинна обробка алюмінію |

110 |

3174 |

|

Хіміко-фармацевтична |

128 |

1412 |

|

Виробництво неорганічних добрив |

291 |

1500 |

|

Виробництво сталевих труб |

76 |

тисячі п'ятсот шістьдесят-одна |

|

Виробництво автомобілів |

160 |

одна тисяча шістсот вісімдесят чотири |

|

Виробництво приладів зв'язку |

109 |

312 |

|

виробництво іграшок |

47 |

519 |

|

молочна промисловість |

15 |

19 |

|

цукрова промисловість |

184 |

184 |

|

переробка м'яса |

6 |

75 |

Масштаби концентрації відображає і показник концентрації найбільших виробників галузі (табл. 8.15). Сукупна частка трьох-чотирьох (а в окремих випадках шести або восьми) найбільших виробників могла становити від третини до половини всього галузевого випуску.

Таблиця 8.15

Показники концентрації виробництва по галузях промисловості

|

показник |

CR3 |

cr4 |

CRf, |

cr8 |

|

електроенергетика |

10 |

12 |

17 |

21 |

|

Паливна промисловість |

13 |

17 |

23 |

29 |

|

Чорна металургія |

31 |

38 |

47 |

56 |

|

Кольорова металургія |

32 |

37 |

43 |

49 |

|

Хімічна та нафтохімічна промисловість |

10 |

12 |

16 |

19 |

|

Машинобудування |

13 |

15 |

17 |

19 |

|

Лісова, деревообробна і целюлозно-паперова промисловість |

9 |

1 |

- |

18 |

|

Виробництво будівельних матеріалів |

3 |

4 |

6 |

7 |

|

Текстильна і взуттєва промисловість |

3 |

4 |

6 |

7 |

|

Харчова промисловість |

4 |

5 |

7 |

8 |

У Росії набули широкого поширення бізнес-групи, фінансово-промислові групи, банківські холдинги і конгломерати.

За оцінками експертів Світового банку, 23 найбільші російські бізнес-групи з обсягом продажів понад 400 млн дол, в рік або з чисельністю працівників понад 19 тис. Зосередили в своїх руках близько 35% реалізації промислової продукції і близько 16,4% зайнятих в промисловості. Внесок найбільших бізнес-груп в ВВП Росії можна оцінити в діапазоні від 9,5 до 17% ВВП.

Інші аналітики вважають, що на приватні бізнес-групи з урахуванням всіх експортних доходів як в промисловому ланці економіки, так на транспорті і в торгівлі припадало до 20-22% ВВП, а з урахуванням державних монополій (Газпрому, Транснефти, РАО ЄЕС) - 27- 28% ВВП.

За оцінкою керівника проекту «Великий російський бізнес - 2003», першого заступника директора Інституту світової економіки і міжнародних відносин РАН А. Динкіна, в 2002 р 10 найбільших інтегрованих бізнес-груп (ІБГ) забезпечили 38,7% промислового випуску, 21% всіх інвестицій в основний капітал і 31% експорту, заплатили 22% податку на прибуток. Середня продуктивність праці в цих холдингах в 3,7 рази вище, ніж на середніх промислових підприємствах.

Концентрація вітчизняної промисловості перевищила не тільки європейський рівень (в Німеччині на 10 ІБГ доводиться 15% промислового випуску), а й рівень США (27%) і навіть відомої своїми чеболя (фінансово-промисловими групами) Південної Кореї (30-32%) Г

Оцінка втрат добробуту від монопольних ефектів в російській економіці періоду 1990-х рр. показує зміну рівня втрат від 5-6% ВВП на початку періоду до 0,5% в кінці періоду (табл. 8.16).

Таблиця 8.16

Чисті втрати добробуту від монополії в Росії

|

рік |

+1993 |

1994 |

1995 |

1996 |

|

Втрати добробуту від монополії в економіці як відсоток від промислового виробництва,% |

5,6 |

1,5 |

1,7 |

0,5 |

І хоча в різних галузях монопольні ефекти володіли різною потужністю, що призводило до різного рівня втрат (табл. 8.17), загальна тенденція до скорочення монопольної влади під дією конкурентних сил і активної антимонопольної політики переважала практично скрізь.

Таблиця 8.17

Сукупні втрати добробуту від монопольних ефектів як відсоток обсягу випуску галузі за 1993-1996 рр.

|

галузь |

+1993 |

1994 |

1995 |

1996 |

|

Промисловість в цілому |

40,18 |

58,44 |

42,88 |

61,59 |

|

Паливна |

34,97 |

34,07 |

28,97 |

42,19 |

|

Чорна металургія |

72,24 |

59,75 |

40,72 |

45,83 |

1 Використано матеріали газети «Ведомости» за різні періоди.

Закінчення табл. 8.77

|

галузь |

+1993 |

1994 |

1995 |

1996 |

|

Кольорова металургія |

52,40 |

68,39 |

77,82 |

101,42 |

|

Хімічна |

66,89 |

68,71 |

36,53 |

36,37 |

|

Машинобудування |

60,60 |

87,58 |

73,39 |

80,71 |

|

лісопромисловий комплекс |

46,74 |

63,15 |

52,90 |

74,84 |

|

Легка |

51,46 |

103,14 |

93,08 |

96,04 |

|

Харчова |

51,31 |

69,81 |

65,24 |

69,01 |

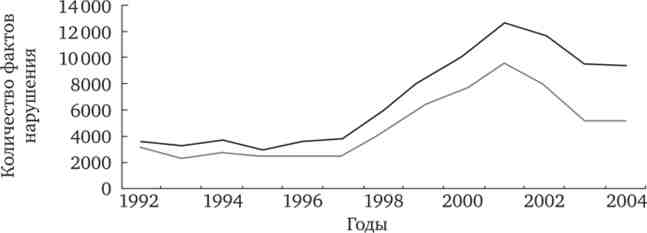

Ефективність і активність роботи антимонопольних органів Росії показує рис. 8.2. Якщо на початку і середині 1990-х рр. лише невелика кількість фактів антиконкурентної поведінки розглядалося в антимонопольних органах, то з кінця 1990-х рр. ця діяльність різко активізується, досягаючи піку в 2000-2001 рр.

Мал. 8.2. Дані про роботу антимонопольних органів по виявленню порушень Закону Української РСР від 22.03.1991 № 948-1

«Про конкуренції та обмеження монополістичної діяльності на товарних ринках» за 1992-2004 рр .:

--розглянуто фактів за ознаками порушення антимонопольного

законодавства; - виявлено фактів порушень

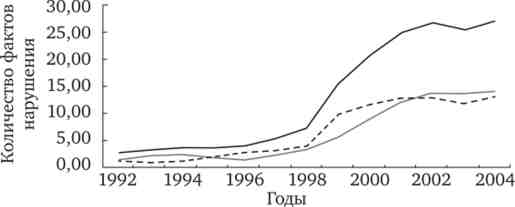

Подібна активність висловилася в істотному збільшенні навантаження співробітників антимонопольних органів Росії (рис. 8.3).

Підвищилася ефективність судової роботи антимонопольних органів: з 1998 по 2003 р частка рішень, визнаних судом недійсними, скоротилася в три рази: з 46,3 до 15,4%. Господарюючі суб'єкти стали набагато більш активно оскаржувати рішення і розпорядження антимонопольних органів: наприклад, тільки за перше півріччя 2005 року було оскаржене рішень більше, ніж за весь 2004 р

Таким чином, хоча перехідний період демонстрував високу ступінь монополізації та концентрації, запущені конкурентні процеси, посилення змагальних почав в економіці і активна антимонопольна політика допомогли в основному подолати монопольні ефекти командної економіки.

Мал. 8.3. Динаміка навантаження співробітників антимонопольних органів Росії з розгляду фактів порушення антимонопольного законодавства, законодавства про рекламу і при контролі економічної концентрації в 1992-2004 рр .:

--розглянуто фактів порушення антимонопольного законодавства,

законодавства про рекламу, клопотань і повідомлень на одного працівника;

---розглянуто фактів порушення антімономольного законодавства

і законодавства про рекламу на одного працівника;

--розглянуто клопотань і повідомлень на одного працівника