| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Таблиці «Витрати - Випуск», будучи невід'ємною частиною системи національних рахунків (СНР), являють собою сукупність взаємопов'язаних таблиць, що містять докладні характеристики виробництва та використання товарів і послуг, а також доходів, що формуються в процесі виробництва.

В основі схеми економіко-статистичного аналізу, що отримала назву «Витрати - Випуск», лежить принципово різне функціональне призначення групи продукції:

Російські таблиці «Витрати - Випуск» будуються відповідно до методологічними засадами доопрацьованій версії СНР 2008 р таблицях «Витрати - Випуск» використовуються ті ж поняття і визначення, загальні правила обліку операцій учасників системи, що і в інших розділах СНС. Інформація може бути представлена у вигляді двох ключових продуктів:

Таблиці ресурсів та використання показують стан економіки в цілому в розбивці але галузям промисловості і продуктів. У таблицях показані зв'язку між компонентами валової доданої вартості, галузевих показників витрат і випуску, а також попиту і пропозиції продуктів. Крім того, таблиці ресурсів та використання містять баланси продуктів, які пов'язують деталі виробництва вітчизняних галузей промисловості і імпорт з проміжним споживанням за галузями і з кінцевим споживанням в розбивці на експорт товарів і послуг, державні витрати, витрати домогосподарств і некомерційних установ, які обслуговують домогосподарства, а також накопичення капіталу.

Порядок складання таблиць ресурсів та використання дозволяє перевіряти узгодженість і цілісність компонентів національних рахунків в рамках єдиної деталізованої рамкової основи, а також шляхом введення в неї елементів трьох підходів до вимірювання ВВП (т. Е. На основі виробництва, доходів і витрат) розрахувати єдиний показник ВВП як в поточних, так і в постійних цінах.

При їх комплексної балансуванню таблиці ресурсів та використання також забезпечують цілісність і узгодженість при ув'язці компонентів трьох рахунків: рахунки товарів і послуг, рахунки виробництва (в розбивці по галузях і але інституціональними секторами) і рахунки освіти доходів (в розбивці по галузях і по інституційним секторам) .

Симетричні матриці «Витрати - Випуск» виводяться з даних таблиць ресурсів та використання та інших додаткових джерел з метою формування теоретичної основи для подальшого аналізу. Симетричність означає, що в рядках і стовпцях показані однакові класифікаційні одиниці - однорідні групи продуктів або галузей.

Симетрична таблиця будується на основі збалансованих таблиць ресурсів та використання при різних припущеннях (про технологію виробництва продукту або технології галузі, постійної структурі продажів продукту або галузі). Перехід від збалансованих таблиць ресурсів та використання здійснюється за допомогою математичних операцій методів лінійного програмування.

Вибір типу симетричною таблиці (продукт - продукт або галузь - галузь) залежить від цілей аналізу. Симетрична таблиця типу галузь - галузь ближча до вихідної статистичної інформації і реальним трансакцій на ринку товарів і послуг. Симетрична таблиця типу продукт - продукт більш однорідна з точки зору структури витрат на виробництво і структури виробництва.

Симетрична таблиця має велике аналітичне значення, оскільки саме на її основі розраховуються коефіцієнти повних витрат (мультиплікаторів), за допомогою яких проводяться сценарні та прогнозні розрахунки розвитку економіки.

Ці таблиці містять симетричні матриці (з прямим зіставленням продуктів або галузей) і зворотну матрицю Леонтьєва та інші діагностичні аналітичні засоби, наприклад мультиплікатори випуску і створення робочих місць. Ці таблиці окремо показують споживання вітчизняних та імпортних товарів і послуг, забезпечуючи теоретичну основу для подальшого структурного аналізу економіки, структури і впливу змін кінцевого попиту на економіку.

Часте порівняння з контрольними показниками статистики ВВП за допомогою рахунків «Витрати - Випуск», які засновані на даних економічних переписах і інших всеосяжних джерелах даних, дозволяє включати нові і зароджуються види економічної діяльності та фіксувати зміни в рівнях, які нерідко не відбиваються в випускаються з більш частою періодичністю, але менш деталізованих наборах даних. Джерела щорічних даних не є такими ж всеохоплюючими або надійними, як дані, використовувані для контрольного порівняння статистики ВВП, які часто надходять з економічного перепису. Дані з щомісячних або щоквартальних джерел не є такими всеосяжними або надійними, як дані з щорічних джерел. Найчастіше публіковані, але більш обмежені вихідні дані можна використовувати як індикатор динаміки статистичних рядів компонентів даних, а не в якості запобіжного вимірювання рівня даних статистичного ряду.

Дані тимчасових статистичних рядів з різноманітних і неповних показників використовуються в якості екстраполятор і інтерполятора з метою фіксування змін у темпах зростання в динаміці за часом. Наприклад, коли є річні дані, а середні квартальні оцінки відповідають цим сумарним річним даними, то квартальна динаміка оцінюється шляхом інтерполяції. Для періодів, ще не охоплених річними оцінками (наприклад, для поточного кварталу), щоквартальні оцінки виводяться шляхом екстраполяції.

Коригування використовуються для згладжування сезонних коливань показників часових рядів. Квартальні та місячні оцінки коригуються з урахуванням сезонних коливань на рівні детального статистичного ряду, коли такий ряд демонструє статистично значущі сезонні закономірності. Сезонна коригування видаляє з часових рядів середньостатистичне вплив змін, які зазвичай відбуваються приблизно в один і той же час і приблизно в одних і тих же масштабах щороку, наприклад вплив погоди і свят. Після сезонної коригування в статистичних часових рядах більш виразно проявляються тенденції, економічні цикли і інша динаміка але часу.

Рахунок «Витрати - Випуск» є корисною основою для уніфікації, узгодження та інтеграції даних як для щорічного, так і для квартального рахунків виробництва, причому останній складається шляхом інтеграції місячних і квартальних вихідних даних і додаткових оцінок.

Головним достоїнством рахунків «Витрати - Випуск» є збалансована матриця рядків і стовпців, яка відстежує всі деталізовані вхідні та вихідні потоки в економіці і гарантує, що кожен вироблений продукт споживається або галузями, або кінцевими користувачами.

Дисбаланс в таблиці «використання» може вказувати на проблеми з вимірюванням валового випуску або проміжних витрат в розбивці по галузях, тому ця рамкова основа забезпечує перевірку узгодженості всіх даних, що використовуються для вимірювання випуску, витрат, доданої вартості та витрат. Один підхід полягає в обліку відмінностей в якості вихідних даних за допомогою використання зважування за факторами надійності або якості при проведенні балансування. Наприклад, дані про варіаційних коефіцієнтах для точкових оцінок з обстежень можна використовувати, щоб визначити, яка зміна первісної оцінки допускається при проведенні балансування. Якщо показники якості статистики недоступні, то можна використовувати суб'єктивні показники якості, засновані на укладанні галузевих експертів. В інших випадках дані, які вважаються що володіють найвищою якістю, можна зробити «неприпустимими для корекції» або «зафіксованими» в процесі масштабування рядків і стовпців таблиці.

Статистику витрат на основі різних джерел і методів можна узгодити, примусово прирівнюючи одне розподіл даних до «контрольним сумарними показниками» більш якісного джерела даних. «Зворотній зв'язок» за підсумками процесу балансування дозволяє також визначити додаткові вигоди від інтеграції даних. Наприклад, для підвищення точності показників кінцевих витрат при розрахунку ВВП можна виявити і погодити помітні відмінності в підсумковій статистиці витрат, заснованої на різних джерелах і методах.

Інтеграція статистичних даних по випуску, витрат і доданої вартості з іншими статистичними даними національних рахунків дозволяє визначити джерела зростання і продуктивності в розбивці по галузях промисловості. Наприклад, інтеграція статистичних даних по витратах капіталу, робочої сили, енергії, матеріалів і послуг (KLEMS) зі статистичними даними з рахунків виробництва, а також статистикою продуктивності праці забезпечує повний облік зростання за рахунок первинних і проміжних факторів виробництва в рамках національної економіки.

Одиницею статистичного спостереження в таблицях «Витрати - Випуск» є заклад, м е. виробнича одиниця, віднесена за ознакою галузевої належності продукції основного виду діяльності до тієї чи іншої галузі економіки відповідно до чинного класифікатора галузей народного господарства (ЗКГНГ). Таким чином, під галуззю в таблицях «Витрати - Випуск» розуміється сукупність закладів, згрупованих за ознакою галузевої належності товарів і послуг, що переважають у виробництві. Це так звана господарська галузь в термінології російської статистики.

Галузева класифікація (наприклад, МСОК або КВЕД), по суті, визначає галузі відповідно до видів товарів і послуг, які в них зазвичай виробляються. Однак продуктів існує більше, ніж галузей, і з різних причин деякі продукти можуть проводитися в декількох галузях. Саме для обмеження кількості продуктів для одиниці і забезпечення інтеграції з вихідними даними статистики виробництва введена концепція закладу.

В ідеальному випадку заклад має представляти собою однорідну виробничу одиницю, в рамках якої здійснюється тільки один вид виробничої діяльності. Однак, як правило, заклад бере участь не в одному виді виробничої діяльності, тому проводиться чітке розмежування між основною, другорядною і допоміжною діяльністю.

Основна діяльність закладу - діяльність, в ході якої створюється найбільша величина доданої вартості в рамках даного закладу.

Другорядна діяльність - діяльність, здійснювана в рамках даного закладу на додаток до основної.

Допоміжна діяльність - діяльність з обслуговування основного і неосновного видів діяльності закладу (наприклад, діяльність по ремонту основних засобів на машинобудівному підприємстві). Допоміжна діяльність є невід'ємною частиною основного або неосновного видів діяльності. При складанні рахунки виробництва і таблиць «Витрати - Випуск» витрати на допоміжну діяльність, так само як і додана вартість, створювана в результаті такої діяльності, окремо не виділяються, а входять до складу основної або другорядної діяльності.

Результатом будь-якого виду діяльності закладу може бути не один, а кілька видів товарів і послуг. Сукупність однорідних товарів і послуг являє собою так звану чисту галузь.

Заклад проводить тільки один продукт в одному місці, але в CIIC вважається, що на практиці неможливо розділити виробництво з такою деталізацією. Визнання того факту, що багато закладів виробляють більше одного продукту, є основоположним для складання симетричною матриці «Витрати - Випуск». Необхідність перетворення даних в таблицях ресурсів і використання для складання матриці «Витрати - Випуск» викликана існуванням вторинних продуктів.

Якби кількість галузей збігалося з кількістю продуктів і кожна галузь виробляла б тільки один продукт, не було б потреби в таблиці ресурсів для вітчизняної економіки; підсумки колонок для галузей дорівнювали б підсумками рядків по продуктам, а складена спочатку міжгалузева матриця була б квадратної. Використання закладів, а нс підприємств, і робота з таблицями ресурсів і використання на досить детальному рівні мають на меті наблизитися до подібної ситуації, наскільки це практично здійснимо. Однак деякий наявність вторинних продуктів неминуче.

Існує три види вторинних продуктів.

Існують дві можливості перетворення таблиць ресурсів та використання в одну матрицю «Витрати - Випуск». Перша полягає в тому, щоб відображати в цій матриці тільки групи продуктів; друга - в тому, щоб відбивати галузі.

Велика частина інформації, яку можна отримати від закладів, є інформацією про продукцію по «господарським» галузям. У той же час інформація про продукцію по «чистим» галузях (групами товарів і послуг), необхідна для побудови таблиць «Витрати - Випуск», як правило, відсутня. Тому перехід від випусків і пов'язаних з ними витрат «господарської» галузі до «чистої» в міжнародній практиці здійснюється за допомогою математичних методів, заснованих на ряді певних припущень про незмінність структури витрат (незмінність галузевої технології або технології продукції).

Класифікація товарів і послуг, яка використовується при побудові таблиць «Витрати - Випуск», може бути різна, ступінь її деталізації визначається виходячи з цілей побудови цих таблиць, наявності фінансових і трудових ресурсів. Класифікація товарів і послуг в російських таблицях «Витрати - Випуск» розроблена на основі чинного класифікатора галузей народного господарства (ЗКГНГ). З метою забезпечення можливості міжнародних зіставлень розроблені перехідні ключі від класифікації, використовуваної в російських таблицях «Витрати - Випуск», до Міжнародної стандартної галузевої класифікації всіх видів економічної діяльності (МСОК).

У таблицях «Витрати - Випуск» для відображення вартості продукції внутрішнього (вітчизняного) виробництва використовуються два види цін: основна ціна і ціна покупця. Основна ціна - ціна, отримувана виробником за одиницю товару або послуги, виключаючи будь-які виплачуються податки на продукти і включаючи субсидії на продукти, призначені для компенсації різниці в цінах на виробництво і реалізацію цієї одиниці товару або послуги. Е та ціна не включає будь-які витрати з доставки товару, оплачувані покупцем. Ціна покупця - ціна, що сплачується покупцем в момент доставки одиниці товару або послуги в установлений строк у вказане місце. Вона включає торгово-посередницькі і транспортні витрати але доставці товару, а також податки на продукти, оплачувані покупцем, і не включає субсидії на продукти та віднімається ПДВ.

Для відображення експортно-імпортних операцій використовуються піни СІФ і ціни ФОБ. Імпорт товарів (послуг) оцінюється в цінах СІФ, що представляють собою основну ціну стосовно імпортних потоків. Експорт товарів (послуг) оцінюється в цінах ФОБ, що розглядаються в якості особливої ціни покупця стосовно експортних потоків. Ціна СІФ - ціна товару (або послуги), що включає його вартість і витрати по страхуванню і транспортуванню до кордону країни-імпортера і не включає імпортні мита і податки на імпорт. Ціна ФОБ - ціна товару (або послуги), що включає його вартість і всі витрати з доставки до кордону країни-експортера, експортні мита за мінусом отриманих податкових знижок.

До складу таблиць «Витрати - Випуск» входять таблиці «Ресурси товарів і послуг», «Використання товарів і послуг», «Міжгалузевий баланс виробництва і розподілу продукції та послуг» (в цінах покупців), «Міжгалузевий баланс виробництва і розподілу продукції та послуг» (в основних цінах), а також таблиці торгово-посередницьких, транспортних націнок, податків і використання імпортних товарів і послуг. Центральний елемент системи таблиць «Витрати - Випуск» являє собою так звана симетрична таблиця «Витрати - Випуск», або таблиця міжгалузевого балансу (МОБ).

Таблиця «Ресурси товарів і послуг» показує формування ресурсів товарів і послуг за рахунок внутрішнього виробництва та імпорту, а також основні компоненти освіти цін покупців за товарними групами. Спрощена таблиця «Ресурси товарів і послуг» представлена в табл. 8.5

Таблиця 8.5

Зразок таблиці «Ресурси товарів і послуг»

|

Випуск галузей в основних цінах |

імпорт |

Наявні ресурси в основних цінах |

Податки на продукти |

Субсидії на продукти (-) |

націнки |

Наявні ресурси (в цінах покупців) |

|||||

|

ринкові галузі |

неринкові галузі |

всього по галузях |

транспортні |

торговопосреднічні |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

Товари та послуги |

1 | ||||||||||

|

I частина |

II частина |

||||||||||

|

всього |

2 |

||||||||||

Таблиця «Використання товарів і послуг» характеризує використання товарів і послуг для задоволення проміжного (але галузям) і кінцевого попиту (кінцевого споживання, валового накопичення та експорту). Крім того, вона відображає поелементну структуру проміжного споживання і компоненти доданої вартості але галузям економіки. Спрощена таблиця «Використання товарів і послуг» представлена в табл. 8.6.

Таблиця 8.6

Зразок таблиці «Використання товарів і послуг»

|

проміжний попит |

кінцеве потреб- ня |

валове накопичення |

експорт |

Всього використано ресурсів (в цінах покупців) |

||||

|

ринкові галузі |

неринкові галузі |

всього по галузях |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

проміжне споживання |

1 |

I квадрант |

II квадрант |

|||||

|

компоненти доданої вартості |

2 |

III квадрант | ||||||

|

Випуск галузей (в основних цінах) |

3 |

|||||||

У таблицях «Ресурси товарів і послуг» та «Використання товарів і послуг» дотримуються два види тотожності (по галузях і по групах товарів і послуг) за умови, що ресурси і їх використання оцінені в одному рівні цін.

Таким чином, для кожної галузі випуск дорівнює сумі проміжного споживання та доданої вартості. Для кожної групи товарів і послуг випуск плюс імпорт дорівнює сумі проміжного і кінцевого попиту.

Таблиці «Ресурси товарів і послуг» та «Використання товарів і послуг» називають прямокутними таблицями. У них відображаються взаємозв'язки типу «галузь - продукт», т. Е. По рядках і стовпцях використовується різна класифікація (по «чистим» і «господарським» галузях).

Таблиця «Міжгалузевий баланс виробництва і розподілу продукції та послуг» (МОБ) на відміну від попередніх двох таблиць встановлює зв'язки типу «продукт - продукт» або «галузь - галузь», т. Е. По рядках і стовпцях цієї таблиці використовується однакова класифікація або по «господарським», або по «чистим» галузях. Тому дана таблиця іноді називається симетричною. Міжгалузевий баланс виробництва і розподілу продукції та послуг може бути побудований в двох рівнях цін: в цінах покупців і в основних цінах. Спрощена схема міжгалузевого балансу в цінах покупців представлена в табл. 8.7.

Для досягнення відповідності між випуском продукції і послуг в основних цінах і їх використанням в цінах покупців в міжгалузевий баланс в цінах покупців вводяться позабалансові коректувальні статті націнок, чистих податків і імпорту.

Таблиця 8.7

Зразок таблиці «Міжгалузевий баланс виробництва і розподілу продукції та послуг» (в цінах покупців)

|

ринкові галузі |

ринкові галузі |

неринкові галузі |

Всього використано ресурсів на проміжне споживання |

||||||

|

промисловість |

Будівництво |

Сільське і лісове господарство |

Транспорт і зв'язок |

Торгівля і посередницька діяльність |

Інші види діяльності з виробництва товарів |

нематеріальні послуги |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Промисловість Будівництво Сільське і лісове господарство Транспорт і зв'язок Торгівля та посередницька діяльність Інші види діяльності з виробництва товарів |

I квадрант |

||||||||

|

нематеріальні послуги проміжне споживання всього | |||||||||

|

Фонд оплати Фонд праці Чистий прибуток Чистий змішаний доход Чисті податки на виробництво Споживання основного капіталу Умовно обчислена оплата послуг фінансових посередників Валова додана вартість - всього (в основних цінах) |

III квадрант |

||||||||

|

Випуск товарів та послуг (в основних цінах) | |||||||||

Продовження табл. 8.7

|

кінцеве споживання |

валове накопичення |

експорт |

Всього використано ресурсів в цінах покупців |

Коректувальні статті (-) |

Всього використано вітчизняних ресурсів (в основних цінах) |

|||||||

|

домашніх господарств |

державних установ і НКО |

основного капіталу |

запасів матеріальних оборотних коштів |

чисте придбання цінностей |

Транспортні націнки |

Торгово-посередницькі націнки |

Чисті податки на продукти |

Чисті податки на імпорт |

Імпорт в основних цінах |

|||

|

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

|

II квадрант |

||||||||||||

Схема міжгалузевого балансу в основних цінах в принципі відповідає схемі міжгалузевого балансу в цінах покупців, однак має і деякі відмінності. Основне тотожність міжгалузевого балансу в основних цінах полягає в тому, що випуск товарів і послуг в основних цінах дорівнює використанню продукції і послуг вітчизняного виробництва в основних цінах.

У таблицях «Ресурси товарів і послуг», «Використання товарів і послуг» та «Міжгалузевий баланс виробництва і розподілу продукції та послуг (в цінах покупців)» дотримується таке тотожність по групах товарів і послуг: наявні ресурси в цінах покупців (графа 10 в табл . 8.5) рівні використаним ресурсів в цінах покупців (графа 7 в табл. 8.6 або графа 17 в табл. 8.7).

Між усіма показниками таблиці «Витрати - Випуск» існує тісний взаємозв'язок. При побудові міжгалузевого балансу можуть бути виявлені недоліки і неточності в таблицях «Ресурси товарів і послуг» та «Використання товарів і послуг», що вимагають внесення відповідних коригувань.

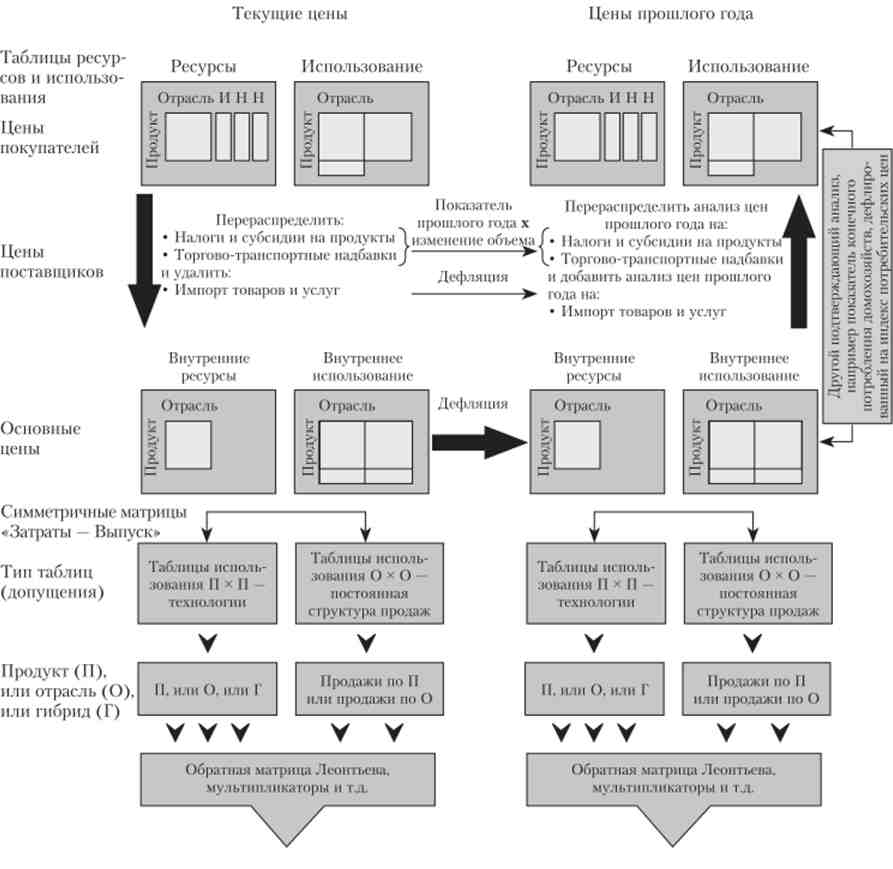

Схема складання статистичних таблиць шляхом інтегрування таблиць ресурсів та використання і симетричних матриць як в поточних цінах, так і в цінах попереднього року представлена на рис. 8.1. Ця методологія складання системи таблиць і структури «Витрати - Випуск» використовується в рамках деяких національних статистичних інститутів. Схема була розроблена Управлінням національної статистики Вів і кобрітан і і.

При складанні матриці «продукт на продукт» квадрант кінцевого попиту з таблиці використання залишається без зміни. Він уже відображає попит за групами товарів, і змінювати його немає необхідності. Однак в ті частини таблиці, які відносяться до проміжного споживання та доданої вартості, слід внести зміни для переходу від даних але галузям до даних за групами товарів. Підсумки по рядках таблиці вже показують правильні підсумки але групам товарів, так що завдання полягає в перенесенні даних з однієї колонки в іншу, не змінюючи підсумку по рядку. Цей метод називається технологічним. Він передбачає, що попит на проміжне споживання і витрати праці і капіталу визначаються характером виробленої продукції.

При складанні матриці «галузь на галузь» частина таблиці використання, що відноситься до доданої вартості, залишається незмінною і, оскільки обсяг випуску не змінюється, зміниться тільки структура проміжного споживання, а не його підсумкова величина.

Мал. 8.1. Схема складання інтегрованих таблиць ресурсів та використання і симетричних таблиць «Витрати - Випуск»

Тому завдання полягає в перенесенні даних по рядках, а не між колонками. На противагу варіанту «продукт на продукт» квадрант, що відноситься до кінцевого попиту, зміниться і буде відображати попит в розрізі галузей, які виробляють продукти, а не в розрізі самих продуктів. Цей метод називається методом на основі структури продажів. Він передбачає, що при зміні випуску галузі структура його продажів залишається тією ж самою.

Обидва ці підходи - технологічний і на основі структури продажів - є вельми спрощеними, і на практиці може використовуватися більш загальний підхід. Однак для початку розглянемо кожен з підходів більш докладно.