| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

В економічній науці немає єдиного загальноприйнятого визначення того, що означає поняття «фіскальна стійкість». Серед економістів немає навіть згоди в тому, чи можна дати цьому терміну коректне визначення. У загальних рисах фіскальна стійкість означає здатність держави виконувати свої заплановані бюджетні витрати в будь-який, як короткостроковій, так і довгостроковій перспективі, не оголошуючи дефолту за своїми борговими зобов'язаннями. Тому синонімічні терміном є платоспроможність держави.

Ми розглянемо питання фіскальної стійкості і динаміки держ- боргу в два етапи. Спочатку ми припустимо, що дефіцит бюджету фінансується лише борговими способом, через випуск урядом облігацій державного боргу, а емісійний спосіб (позику у центрального банку) неможливий. Надалі ми додамо в модель можливість фінансування боргу через дохід від випуску нових грошей, і подивимося, до яких наслідків це може призвести.

Почнемо з випадку, коли для фінансування дефіциту бюджету використовуються тільки внутрішні позики, т. Е. Випуск облігацій державного боргу. Прибутковість державних облігацій дорівнює поточної номінальній ставці відсотка р Будемо для простоти вважати, що номінальна ставка відсотка i постійна в часі.

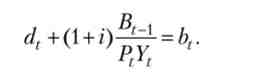

Запишемо бюджетне обмеження уряду (держави «у вузькому сенсі») і проаналізуємо його. Оскільки нас особливо цікавить динаміка державного боргу, ми постачаємо все величини, що фігурують в балансовому співвідношенні, індексами часу. Припустимо, що ми розглядаємо момент часу t. Тоді бюджетне обмеження має наступний вигляд:

Ліва частина виразу (18.1) являє собою видаткову частину державного бюджету в номінальному (т. Е. Грошовому) вираженні. тут Рг - рівень цін, Gt - державні закупівлі, а - сумарні зобов'язання держави по облігаціях держборгу за минулий період часу t - 1. Облігації держборгу номінуються завжди в грошових одиницях, тому і бюджет з урахуванням боргу записується в номінальному вираженні. Тобто, все реальні змінні (державні витрати G і податки 7), які фігурують в бюджетному обмеженні, потрібно помножити на поточний рівень цін Р. Тим самим перший доданок у видатковій частині, PtGt, - це вартість всіх держзакупівель за поточний період t, а другий доданок, (1 + г) У, ], - це витрати на виплату відсотків і погашення державних облігацій, випущених до минулого періоду.

Права частина рівності (18.1) виражає доходи державного бюджету в номінальному обчисленні. тут Tt - податки в реальному вираженні, a Bt - нове значення державного боргу, сумарні зобов'язання за облігаціями в поточний період t. Таким чином, доходи бюджету складаються із зібраних податків і емісії нових боргових цінних паперів.

Для того щоб дослідити динаміку державного боргу, формулу (18.1) зручно переписати в термінах дефіциту бюджету. Позначимо первинний дефіцит (різниця між державними закупівлями і збираються податками) через D ,. Тоді в номінальному вираженні

Вторинний дефіцит бюджету - витрати на обслуговування державного боргу минулого періоду, т. Е., На виплату відсотків по ньому - в наших позначеннях дорівнює iBt_y

Формулу (18.1) тепер можна переписати в наступному вигляді:

Звідси добре видно, що загальний (первинний плюс вторинний) дефіцит державного бюджету покривається за рахунок збільшення державного боргу.

Однак сам по собі абсолютний дефіцит бюджету ще не є значимим параметром для платоспроможності. Традиційно дефіцит бюджету вимірюється у відношенні до ВВП держави і з урахуванням його темпів зростання. Дійсно, резонно вважати, що багата держава може дозволити собі мати великий дефіцит бюджету і виплачувати навіть значний борг без особливих зусиль. нехай Yt - випуск в реальному вираженні. Розділимо всі величини, що входять в формулу (18.2), на PfYt. Позначивши первинний дефіцит бюджету в ставленні до випуску через dt = PtDt / PtYt = Dt / Yt, а поточний розмір державного боргу у відношенні до випуску (відносний держборг) через b, = Bt / PtYv ми отримаємо

Щоб завершити перехід до відносним величинам в термінах номінального випуску, припустимо, що ціни в економіці зростають постійним темпом до: Pt = (1 + n) Pr_j, а реальний випуск зростає постійним темпом у: Yt = (1 + у) Yt_y Тоді, очевидно,

Користуючись формулою Фішера про зв'язок реальної процентної ставки г з номінальною процентною ставкою i через рівень інфляції п (Див. Гл. 6), 1 + г = (1 + 0 / (1 + я), остаточно одержуємо такий вираз:

Це ж вираз може бути приблизно переписано в термінах накопичення боргових зобов'язань держави. Оскільки величини г і у зазвичай невеликі, членами другого порядку (зокрема, твором гу) можна знехтувати. Таким чином, ми отримаємо, що (1 + г) / (1 + y) = (1 + г) (1-у) = 1 + г-у. А значить,

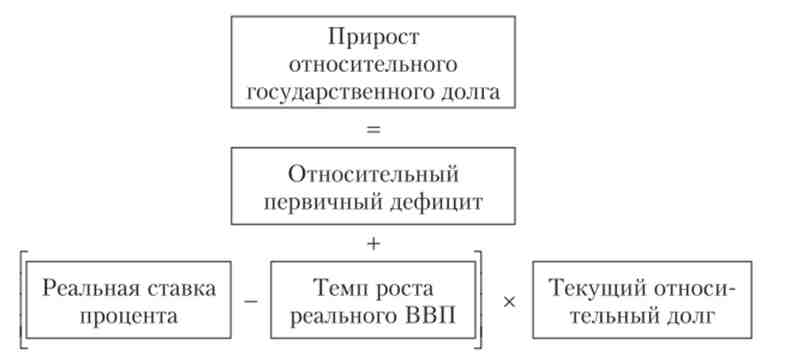

Зверніть увагу, що вираз (18.4) дуже схоже на вихідне вираз (18.2). Як і раніше, збільшення відносного державного боргу покриває поточний відносний дефіцит і виплати але минулого держборгу. Важлива відмінність, однак, полягає в тому, що замість величини г, у формулі (18.4) фігурує різницю реальної ставки г і темпу зростання випуску у. Тобто відсотки за відносним боргу нараховуються не за номінальною ставкою i, а за ставкою, меншою i на величину інфляції і темпу зростання випуску. Як і слід було очікувати, наявність інфляції і позитивний темп зростання економіки зменшують відсоткову ставку по боргу, сповільнюючи збільшення відносного боргу і сприяючи його виплаті.

Крім того, формула (18.4) показує, що процес зростання відносного держборгу визначається чотирма ключовими параметрами (рис. 18.1):

Мал. 18.1. Процес зростання відносного держборгу