11. 2. Фінансова система і бюджетно-податкова політика

Схема 60.

Важлива роль, яку виконує держава в галузі соціально-економічного розвитку, призводить до необхідності централізації в його розпорядженні значної частини фінансових ресурсів. Формами їх використання є бюджетні та позабюджетні фонди, державний кредит, фонди страхування і фондовий ринок. Найважливішим принципом побудови державних фінансів є принцип фіскального федералізму, при якому чітко розмежовані функції між федеральним, субфедеральними і місцевим рівнями фінансової системи. Загальнодержавні фінанси тісно пов'язані з фінансами підприємств. Політика держави з організації та використання фінансів отримала назву фінансової або бюджетно-податкової політики.

Бюджетно-податкова політика - сукупність заходів державного впливу у сфері оподаткування та регулювання структури державних витрат (фіскальна політика) і в галузі регулювання бюджету (бюджетна політика).

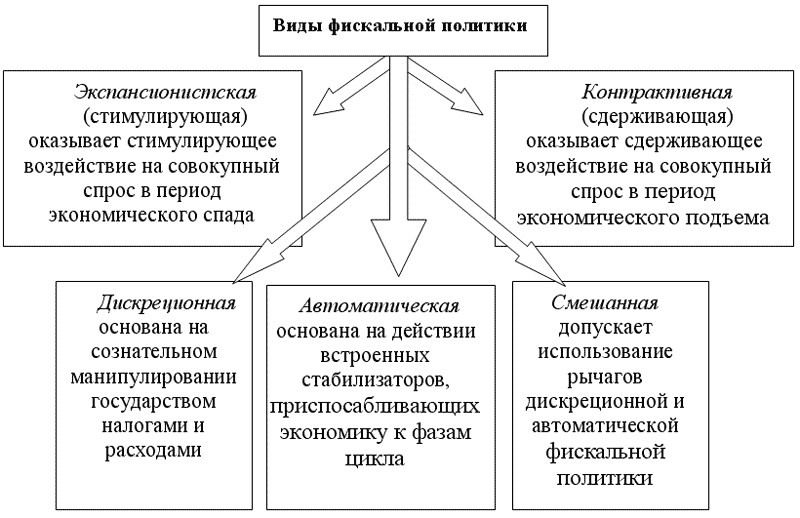

Фіскальна політика держави може здійснюватися на основі використання різних методів і відповідно приймати різні форми. Основні види фіскальної політики сучасних держав відображені на схемі 61.

Схема 61.

.

Види фіскальної політики

Основним важелем фіскальної політики є зміна податків відповідно з цілями уряду. Податки-це обов'язкові термінові платежі державі фізичних і юридичних осіб. Основні види податків можна згрупувати за п'ятьма ознаками в схему 62.

Схема 62.

.

Основні види податків

Сукупність застосовуваних в країні податків називається податковою системою. Вона базується на законодавчих актах держави, якими встановлюються елементи податку (суб'єкт, об'єкт, джерело і ставка податку). Розрізняють граничну, середню, нульову і пільгову податкові ставки.

Гранична податкова ставка є приріст виплачуваних податків, поділений на приріст доходу.

Середня податкова ставка - це загальний податок, поділений на величину оподатковуваного доходу.

За ознакою співвідношення між середньою ставкою податку і доходом податки поділяються на прогресивні (ставка підвищується в міру зростання доходу), регресивні (ставка зменшується в міру зростання доходу) та пропорційні (ставка залишається незмінною, незалежно від розмірів доходу).

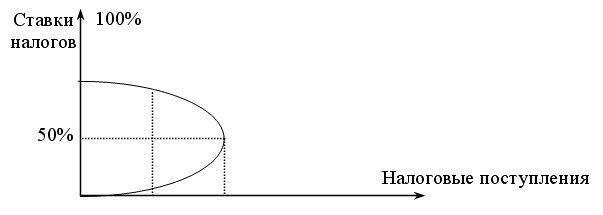

Питання про те, високим або низьким повинен бути податок є предметом постійних дискусій економістів і політиків. Послідовники Кейнса вважають, що високий рівень податку знижує сукупний попит. Значить, ціни знижуються і інфляція загасає. Прихильники «економіки пропозиції» доводять протилежне: високі податки збільшують витрати підприємців, які перекладаються на споживачів у формі вищих цін і викликають інфляцію. До того ж А. Лаффером була відкрита зв'язок між ставками податків і податковими надходженнями, графічне зображення якої отримало назву кривої Лаффера. Її економічний зміст полягає в наступному: при ставці прибуткового податку вище певного рівня різко знижується ділова активність, бо підприємницька діяльність стає невигідною. А більш низькі ставки податків створюють стимули до роботи, заощаджень, інвестицій, прийняттю ділових ризиків, розширенню національного виробництва і доходу. У результаті розширюється податкова база, яка може підтримати податкові надходження на високому рівні навіть при тому, що ставки податку будуть нижче (схема 63).

Схема 63.

.

Крива Лаффера

Сферою застосування бюджетної політики є державний бюджет.

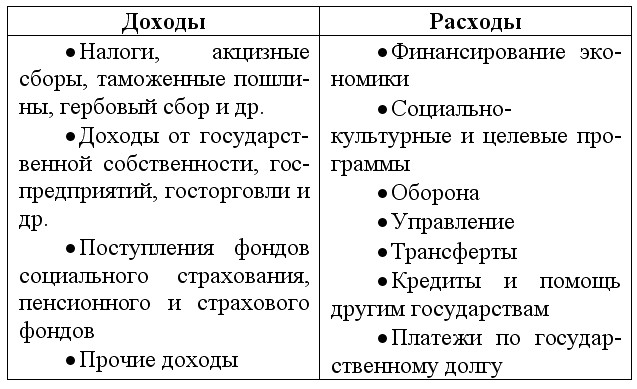

Державний бюджет - план доходів та витрат держави. У загальному вигляді структура державного бюджету виглядає таким чином (див. таблицю 27):

Таблиця 27.

.

Структура державного бюджету

Найважливішим завданням бюджетної політики вважаються необхідність збалансування державного бюджету та управління бюджетним дефіцитом.

Бюджетний дефіцит - це перевищення видаткової частини бюджету над дохідною. Основними причинами дефіциту держбюджету є зменшення дохідної частини бюджету, збільшення державних витрат, а також непослідовна фінансово-економічна політика держави.

В економічній теорії виділяють кілька типів бюджетного дефіциту.

- Структурний дефіцит являє різниця між поточними державними витратами і доходами, які могли б надійти до бюджету в умовах повної зайнятості при існуючій системі оподаткування.

- Циклічний дефіцит визначається як різниця між фактичним і структурним дефіцитом.

- Фактіческійдефіціт - загальний дефіцит держбюджету.

- Первинний дефіцит дорівнює різниці фактичного дефіциту і виплат за державним боргом.

Світова практика виробила три способи покриття дефіциту держбюджету: випуск держпозик, посилення оподаткування, виробництво грошей або «сеньйораж». При цьому останній з названих спосіб не є простим друкуванням грошей, т. к. це викликає інфляцію. Сучасний «сеньйораж» виражається у створенні резервів комерційних банків, які концентруються в центральному банку країни і можуть бути використані для покриття дефіциту держбюджету.

Наростання бюджетного дефіциту призводить до появи та зростання державного боргу. Державний борг - це сума накопичених за певний період часу бюджетних дефіцитів за відрахуванням які були в цей же час позитивних сальдо бюджету. Структура державного боргу показана на схемі 64.

Схема 64.

Економічні наслідки державного боргу можна звести до кількох моментів:

- суттєве скорочення можливостей споживання для населення даної країни;

- витіснення приватного капіталу, що може обмежити подальше зростання економіки;

- збільшення податків для оплати зростаючого державного боргу виступає як антистимулів економічної активності;

- перерозподіл доходу на користь власників державних облігацій .

Безпосереднім результатом зростання державного боргу є організація системи управління цим боргом. Під управлінням державним боргом розуміється сукупність дій держави, пов'язаних з вивченням кон'юнктури на ринку позикових капіталів, випуском нових позик і виробленням умов випуску, з виплатою відсотків за раніше випущеними позиками, проведенням конверсій (зміна умов прибутковості позик) та консолідацією (зміна умов термінів позик) , проведенням заходів щодо визначення ставок відсотка за державним кредитом, а також погашенням раніше випущених позик, термін дії яких закінчився.

Інформація, релевантна " 11. 2. Фінансова система і бюджетно-податкова політика "

- Терміни і поняття

система Позабюджетні фонди Бюджетні витрати і доходи Структура бюджету Бюджетний дефіцит Державний борг: зовнішній і внутрішній сеньйораж Податки Види податків: прямі і непрямі; реальні та особисті; фіксовані, прогресивні, пропорційні, регресивні, умовно постійні, умовно змінні; федеральні і місцеві, загальні та спеціальні Функції податків: фіскальна, - Терміни та поняття

система Позабюджетні фонди Бюджетні витрати і доходи Структура бюджету Бюджетний дефіцит Державний борг: зовнішній і внутрішній Сеньйораж Податки Види податків: прямі і непрямі; реальні та особисті; фіксовані, прогресивні, пропорційні, регресивні, умовно постійні , умовно змінні; федеральні і місцеві, загальні та спеціальні Функції податків: фіскальна, - Терміни і поняття

система Фінансово-кредитна політика Державний бюджет Бюджетний процес Державні позабюджетні фонди Цільові бюджетні фонди Бюджетний дефіцит Бюджетний федералізм (міжбюджетні відносини) Реструктуризація (консолідація) зовнішнього боргу Конверсія зовнішнього боргу Регулювання зовнішнього боргу Обслуговування боргу Податки Податкова система Прямі податки Непрямі - 3. Бюджетно-податкова політика держави

фінансової політики - сукупності фінансових заходів, здійснюваних урядовими органами через ланки і елементи фінансової системи. Фінансова політика включає фіскальну (у сфері оподаткування та регулювання структури державних витрат з метою впливати на економіку), бюджетну (у галузі регулювання бюджету) політику і фінансові програми (рис. 15.4). - Запитання для самоперевірки

фінансової сістехте? 7. У чому суть бюджетно-податкової політики, чим вона відрізняється від фінансової, фіскальної, податкової політики? 8. Охарактеризуйте податковий мультиплікатор, яку залежність він розкриває? 9. Охарактеризуйте криву А. Лаффера. Побудуйте графік кривої Л аффера. 10. Дефіцит державного бюджету - це: а) перевищення доходів держави над його видатками; б) - Запитання для самоперевірки

фінансової сістехте? 7. У чому суть бюджетно-податкової політики, чим вона відрізняється від фінансової, фіскальної, податкової політики? 8. Охарактеризуйте податковий мультиплікатор, яку залежність він розкриває? 9. Охарактеризуйте криву А. Лаффера. Побудуйте графік кривої Л аффера. 10. Дефіцит державного бюджету - це: а) перевищення доходів держави над його видатками; б) - Глава 27. Бюджет і податки

фінансово-кредитна система »(сфера, відносини і т.д.) або іноді просто - - Тема 11 Державний бюджет та фіскальна політика держави

система. Податкова система Росії: проблеми і перспективи розвитку. Податкової кодекс Російської Федерації. Державний бюджет: принципи побудови, структура доходів і витрат. Бюджетний дефіцит: причини та способи регулювання. Державний борг та його вплив на економічний розвиток. Бюджетний кодекс Російської Федерації. Фіскальна політика: сутність та методи. Фіскальні - Питання 2. Функції податків

фінансові ресурси держави, що акумулюються в бюджетній системі та позабюджетних фондах і необхідні для здійснення власних функцій (військово-оборонних, соціальних, природоохоронних та ін.) 2 Контрольна функція - проявляється в можливості кількісного відображення податкових надходжень і їхнього зіставлення з потребами держави у фінансових ресурсах. Завдяки їй оцінюється - Глава 15. Державні витрати і податки. Бюджетно-податкова політика

бюджетно-податкову і кредитно-грошову. Економічна політика держави по соціальному регулюванню ринкової економіки і є предметом розгляду даної і наступної глав - Глава 15. Державні витрати і податки. Бюджетно-податкова політика

бюджетно-податкову і кредитно-грошову. Економічна політика держави по соціальному регулюванню ринкової економіки і є предметом розгляду даної і наступної глав - Основні терміни і поняття

система, ставка податку, крива Лаффера, податкові пільги, бюджетна система, фіскальний федералізм, бюджетний дефіцит, бюджет «повної зайнятості», структурний бюджетний дефіцит, циклічний бюджетний дефіцит, «ефект витіснення», державні цінні папери, внутрішній державний борг, зовнішній державний - Контрольні питання

бюджетно-податкової політики? 3. Як впливають темпи зростання ВВП, цін, рівень бюджетного дефіциту, зміна процентної політики ЦБ на грошову - Глава 15. Фінанси в системі економічних відносин

фінансів, бюджетної та податкової системи, структуру витрат держави в розвинених країнах світу, Росії, а також причини виникнення та засоби погашення державного